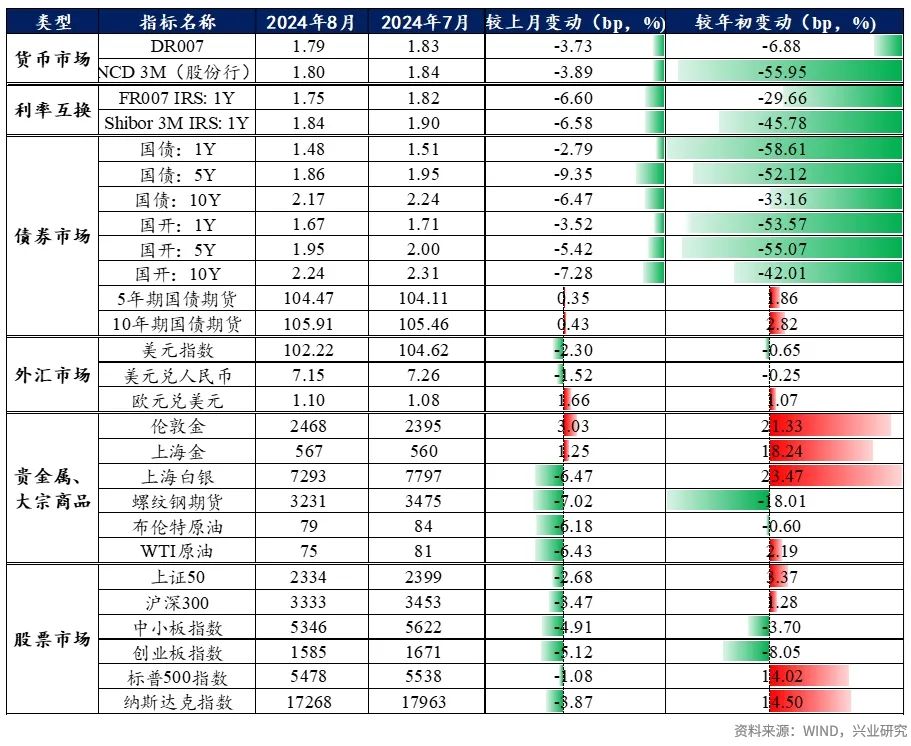

市场回顾

中国经济:增量政策的重要窗口期

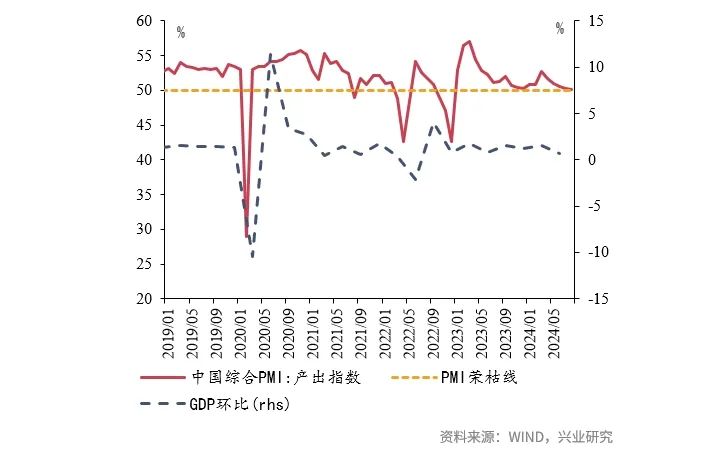

经济:实现5%左右的GDP目标要求第三、四季度GDP环比提速,但7-8月与GDP环比密切相关的综合PMI产出指数未有明显改善,推出增量政策的重要性正在提高。考虑到政策出台到落地见效需要一定的时间,接下来或进入增量政策出台的重要窗口期。

物价:高温天气使蔬菜等价格大幅上涨,8月CPI同比或小幅上升,待食品价格扰动消失后或再回落。美国经济弱于预期等驱动大宗商品价格下跌,PPI同比降幅或扩大。

社融:8月贷款同比或放缓,但地方政府债发行提速,社融同比或小幅提高。

中债:NCD与国债走势背离

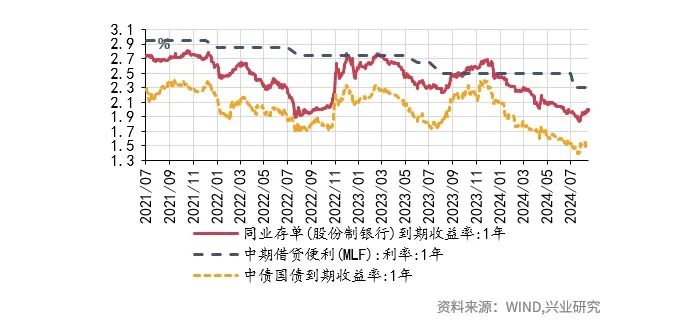

资金面:8月末,1年期股份行NCD利率走势与1年期国债背离,主要因为同业存单到期压力较大,叠加政府债发行高峰,存款类机构7天回购利率10日均值1.78%,高于OMO8bp,银行体系资金尚不充裕,9月是信贷大月,同业存单到期规模仍较大,资金面或依然有偏紧风险,关注央行的流动性投放情况。

中债:当前基本面对债市仍有支撑,财政政策尚未对债市形成利空,但央行对国债买短卖长,既体现了调控收益率曲线、投放中长期流动性等多重目的,又表明央行对长债的关注仍在,叠加此前监管对债市防风险着墨颇多,10年期国债利率进一步向下突破2.05%-2.1%强支撑位需要等待货币政策在“价”的层面的进一步宽松。

外汇市场:美联储首次降息幅度是关键

人民币:境内美元流动性明显转松,人民币贬值压力缓解,考虑到大量待结汇盘,春节前存在进一步升值可能。

美元:从动量指标来看,美元指数跌幅将放缓,假如9月降息25bp,降息后美元或有所反弹。50bp可能进一步施压美元走弱。

美债:如果降息25bp,降息后美元利率或有所反弹,50bp则有望进一步下行。10Y支撑3.6%,上方阻力4.0%-4.2%。

贵金属、大宗商品:黄金10月将迎季节性旺季

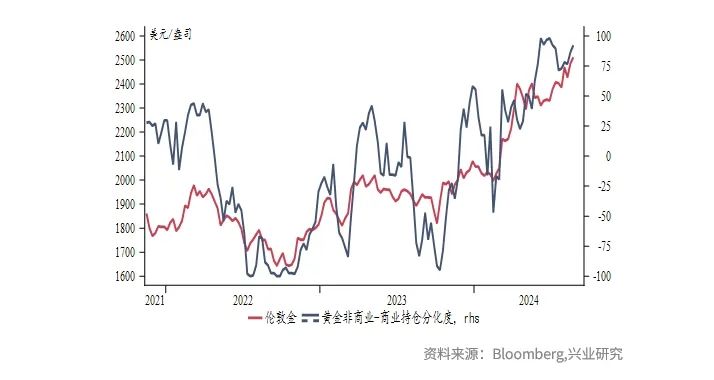

贵金属:历史上美联储首次降息对黄金走势没有一致性影响。当前持仓分化度再度走高,可能仍需时间盘整才能继续向上突破。9、10月上海金相对伦敦金的溢价有望反弹。

原油:终端需求不佳,炼油利润受限,原油趋势上仍偏下行,波段走高多因地缘事件影响供给预期。

★

★

转 载 声 明

转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可(金麒麟分析师),不得进行引用或转载,否则我司保留追诉权利。

服 务 支 持 人 员

对集团外客户

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们