淘钢网

8月30日,钢材现货市场持稳个跌,期货市场主要品种主力除焦炭外全部下跌。近两日螺纹、热卷移仓换月,今日螺纹主力10合约跌幅较大,由于热卷主力已切换至01合约,其日内冲高回落,收盘价基本持稳;临近旺季,市场需求前景仍然不明,且市场囤货意愿较低,下周钢价...

多空因素分析

01

中钢协:7月我国出口钢材782.7万吨,环比减少91.8万吨

中国钢铁工业协会数据显示,2024年7月,我国出口钢材782.7万吨,环比减少91.8万吨,同比增加51.9万吨;出口平均单价790.1美元/吨,环比上涨2.3%,同比下跌8.9%。1-7月,出口钢材6122.7万吨,同比增长21.8%;出口平均单价780.2美元/吨,同比下跌24.8%。6月份以来,我国钢材出口连续下降,虽然“量增价跌”态势有所缓解,但我国遭受贸易救济原审案件呈持续增长态势,1-8月原审案件已达15起,预计贸易摩擦升级或对钢材出口形成一定抑制作用,利空钢材价格走势。

02

央行:继续坚持支持性的货币政策立场,研究储备增量政策举措

潘功胜表示,下一阶段,中国人民银行将继续坚持支持性的货币政策立场,加强逆周期调节,综合运用多种货币政策工具,加大金融对实体经济的支持力度。同时,研究储备增量政策举措,增强宏观政策协调配合,支持巩固和增强经济回升向好态势。央行的货币政策维持支持性特征,提振市场信心,利好钢材价格走势。

03

247家钢厂高炉开工率76.41%,环比上周减少1.06个百分点

据Mysteel,247家钢厂高炉开工率76.41%,环比上周减少1.06个百分点,同比去年减少7.68个百分点;高炉炼铁产能利用率82.96%,环比减少1.34个百分点,同比减少9.31个百分点;钢厂盈利率3.9%,环比增加2.60个百分点,同比减少41.55个百分点;日均铁水产量220.89万吨,环比减少3.57万吨,同比减少26.03万吨。当前钢厂仍处于亏损状态,铁水产量继续减少,抑制原燃料价格;不过旺季临近,当前钢材的低产量、低库存或将支撑钢材价格,9月钢价不宜过度悲观。

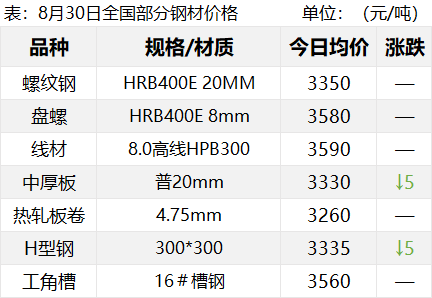

今日钢市行情

现货市场

今日国内钢材市场持稳个跌,成交量相对一般。

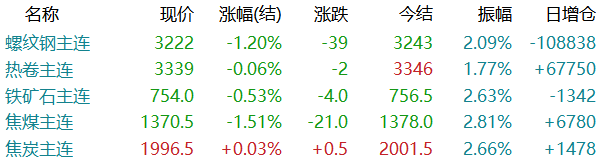

期货主力

期货方面,截止收盘,各品种主力以跌为主。

钢厂调价

据不完全统计,今天有15家钢厂调整建材出厂价格,其中7家上调,8家下调,幅度在10-30元/吨。具体如下:

上调:

1.长江钢铁:螺纹和盘螺价格上调20元/吨。

2.六安:螺纹、线材和盘螺价格上调30元/吨。

3.八一:建材出厂价格上调20元/吨;

4.昆仑:建材出厂价格上调20元/吨;

5.昆玉:建材出厂价格上调20元/吨;

6.闽新:建材出厂价格上调20元/吨;

7.新安特:建材出厂价格上调20元/吨;

下调:

8.江苏南钢:螺纹价格下调10元/吨。

9.山钢:螺纹价格下调20元/吨。

10.永锋:螺纹、线材和盘螺价格下调20元/吨。

11.石横:螺纹、线材和盘螺价格下调20元/吨。

12.玉田金州:线材价格下调20元/吨。

13.贵丰:螺纹和盘螺价格下调20元/吨。

14.桂鑫:螺纹、线材和盘螺价格下调20元/吨。

15.金晟兰:螺纹、线材和盘螺价格下调20元/吨。

以上调整均含税。

原燃料现货市场

今日进口矿

进口铁矿主流品种市场价格小幅波动。供给端,海外铁矿发运量和到港量均处于高位,港口铁矿库存也小幅增加;需求端,铁水产量继续下降,钢厂持续亏损,铁矿需求偏弱;综合看,虽然旺季临近市场预期较好,但铁矿整体偏弱格局未改,预计下周铁矿窄幅震荡运行。

今日焦炭

焦炭价格弱稳运行,本周焦炭第七轮提降落地。供给端,焦企亏损扩大,开工率整体下降,个别焦企有惜售现象,焦企厂内焦炭库存持续累库;需求端,钢厂高炉减产检修现象仍存,铁水低位运行,不过部分钢厂有补库计划;考虑到受盘面升水影响,部分贸易商已开始采购,叠加焦煤市场情绪好转,焦炭成本支撑加强,预计下周焦炭现货持稳运行。

今日废钢

废钢价格持稳个涨,幅度10-30。随着钢价反弹,部分短流程钢厂计划复产,但多地废钢资源仍偏紧,部分基地货场表示废钢难收,此外部分基地废钢库存仍处于亏损状态,出售意愿不高,支撑废钢价格;考虑到当前废钢性价比优势不高,钢厂拉升废钢价格意愿不强,短期废钢价格或将跟随成材波动,预计下周废钢价格震荡偏强运行。

今日钢坯

唐山迁安普方坯资源出厂含税报2970元/吨。全国钢坯价格窄幅调整,期螺震荡偏弱,下游成材价格持稳个跌,整体成交偏弱,预计下周钢坯价格先跌后涨。

淘小钢观点

本周钢价先涨后跌,从盘面看,近两日螺纹、热卷移仓换月,今日螺纹主力10合约跌幅较大,由于热卷主力已切换至01合约,其日内冲高回落,收盘价基本持稳。从供给端看,当前多数钢厂仍处于亏损状态,钢材产量微降;需求端看,钢价在周初上涨后钢材需求持续性不足,下游终端重回观望;库存方面,旧国标螺纹去化顺利,社库降幅进一步扩大,不过热卷库存相对较高,其基本面也较螺纹偏弱;原燃料方面,铁水产量将至近年来同期最低位,抑制原燃料价格,本周焦炭第七轮提降落地,不过铁矿、废钢表现较强。展望下周,虽然将步入“金九”,但当前房地产市场需求有限,基建新开工项目增量较少,下游采购需求虽有改善但仍显乏力,且9月制造业下游排产量不高等因素影响,热卷需求也难有爆发;叠加海外反倾销调查压力加大,钢材整体出口也不容乐观。综合看,旺季来临,钢市基本面出现边际好转,但若现实需求不能好转,钢价或将低位震荡运行。预计下周钢价先跌后涨,幅度50-100。

(转自:淘钢网)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们