CFC金属研究

作者 | 楚新莉

期货交易咨询从业信息 | Z0018419

本报告完成时间 | 2024年9月2日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

产业方面,8月铁矿供需双弱。供应端方面,日均到港量稍弱于上月。需求端方面,8月高炉铁水日均产量环比大幅下降,淡季尾声卷板需求回升不及预期,叠加螺纹钢旧国标短期影响,钢厂盈利率水平达到2017年以来最低水平,出现全行业亏损,亏损程度不断扩大,盈利状况短期仍难好转。本月钢厂库存降库明显,与铁水回落趋势保持一致,从整体的库存结构变化来看,本月钢厂海漂库存有所增加,钢厂总库存高于去年同期。综合表现到港口库存方面,8月份45港到港总量环比减少,处于近三年同期高位,但港口上卸货入库量整体仍旧低于出库量,港口库存持续小幅去库,但去库幅度有所放缓。

展望9月份,天气条件的好转将利好下游订单,成材带动原料上涨同时修复钢厂利润,9月中旬市场将逐步验证旺季预期,上涨动能减弱,预计矿价回归震荡。9月铁矿石均价或高于8月,但当前期货盘面反弹速度过快,提前交易了9月钢厂复产,短期矿价有调整需求。

操作策略:2501合约短期偏空,靠近700附近可尝试建立多单。

风险提示:海外金融风险、国内经济复苏节奏、宏观政策力度、房地产复苏强度

正文

一、铁矿石价格:本月铁矿石价格多数下跌

二、铁矿石供给:全球铁矿石日均发运量环比回升,到港量环比小幅减少

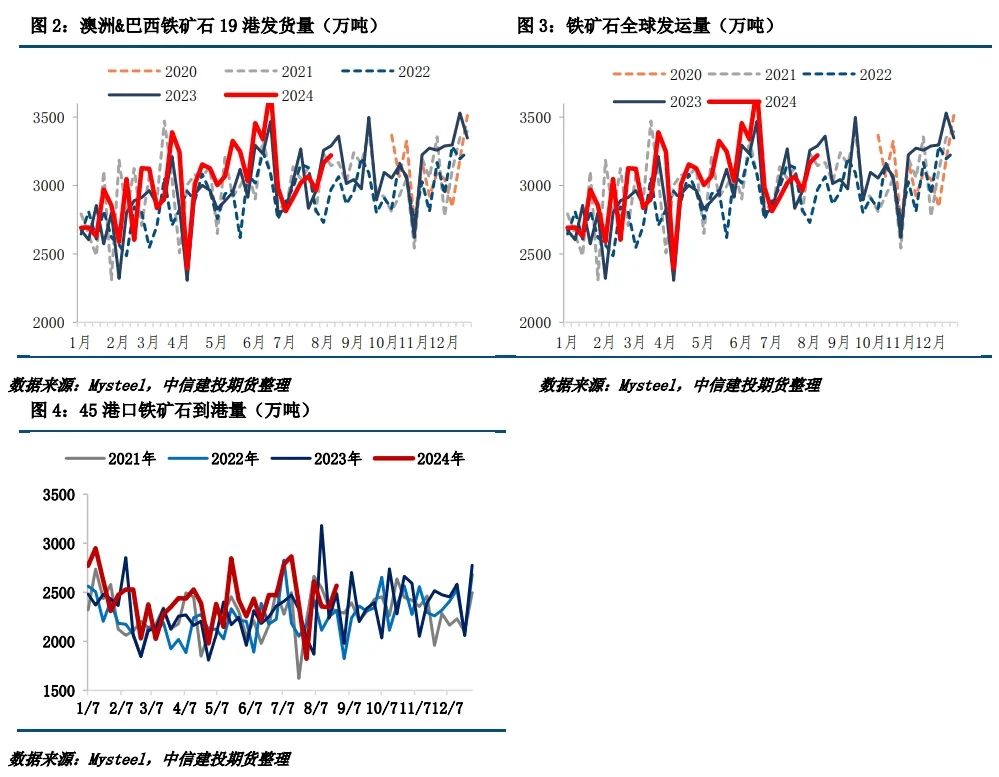

(1)发运量远端供给:远端供应延续增势,处于近三年中等水平。8月份全球铁矿石发运总量环比出现季节性回升,预计8月份全球铁矿石发运量为13764万吨,月环比增加775万吨,同比去年同期增加93万吨,处于近三年同期偏高水平;日均发运量444万吨,环比增加25万吨,同比增加3万吨。根据Mysteel数据,最新一期澳洲巴西铁矿发运总量2610.2万吨,环比增加28.6万吨。澳洲发运量1848.2万吨,环比增加70.3万吨,其中澳洲发往中国的量1551.1万吨,环比增加17.0万吨。巴西发运量762.0万吨,环比减少41.7万吨。本期全球铁矿石发运总量3221.1万吨,环比增加55.0万吨。根据季节性规律,9月全球发运环比回升的概率较高,增量主要来自澳洲、非主流。

(2)铁矿石到港量近端供给:8月份45港到港总量环比减少,仍处于近三年同期高位。预计绝对值为10903万吨,环比减少3万吨;8月日均到港351.7万吨,环比减少0.1万吨。根据Mysteel数据,本期中国45港到港总量为2567万吨,周环比增加219.1万吨,较上月周均值高104万吨;8月到港量周均值为2470万吨,环比7月增加7.3万吨,同比去年8月增加27万吨。根据前期发运量及季节性推算,预计9月供应格局较8月宽松。

三、 铁矿石需求:8月需求端持续转弱,铁水产量高位回落

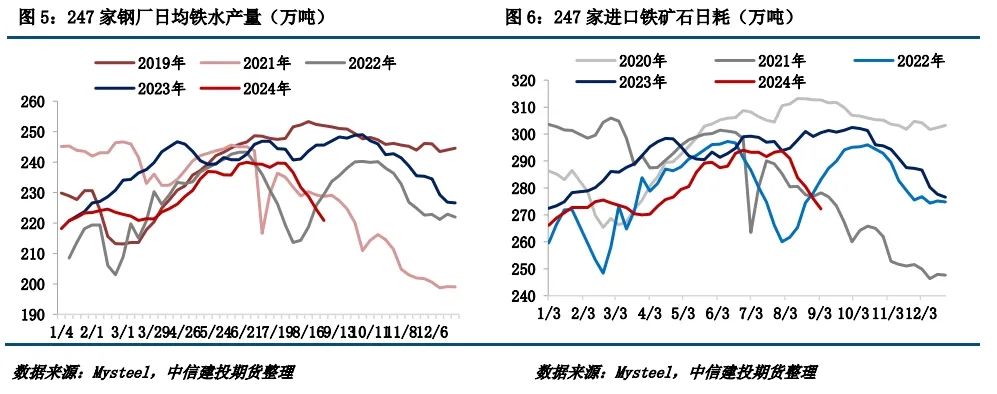

本周铁水产量继续回落,钢厂进口矿库存维持低位。本周,Mysteel调研247家钢厂高炉开工率76.41%,环比上周减少1.06个百分点,同比去年减少7.68个百分点;高炉炼铁产能利用率82.96%,环比减少1.34个百分点,同比减少9.31个百分点;钢厂盈利率3.9%,环比增加2.60个百分点,同比减少41.55个百分点;日均铁水产量220.89万吨,环比减少3.57万吨,同比减少26.03万吨。本期新增11座高炉检修,5座高炉复产,根据钢厂高炉停复产计划,下期复产高炉增加,铁水产量将小幅增加。

四、铁矿石库存:本期45港铁矿石库存重回累库通道

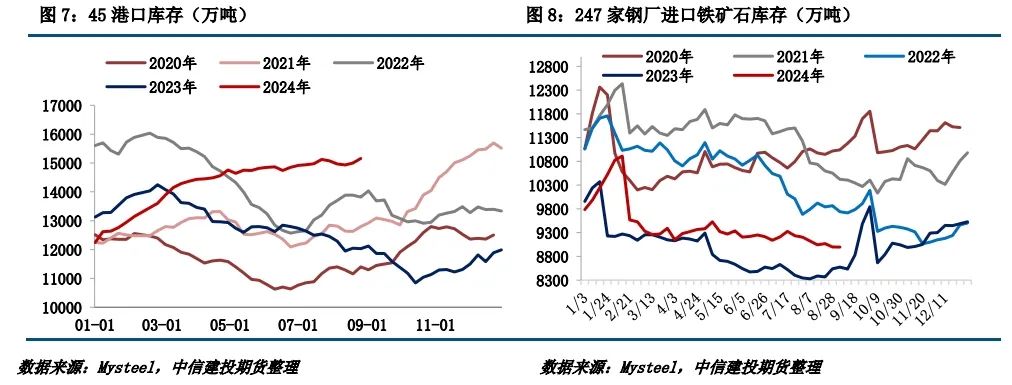

(1)港口库存:本期45港铁矿石库存重回累库通道。中国45港铁矿石库存止降转增,绝对值处于近3年同期高位。截止8月29日,45港铁矿石库存总量15372.4万吨,环比累库339.9万吨,较年初累库3127.6万吨,比去年同期库存高3245.6万吨。9月份中国45港铁矿石库存或将延续累库趋势。

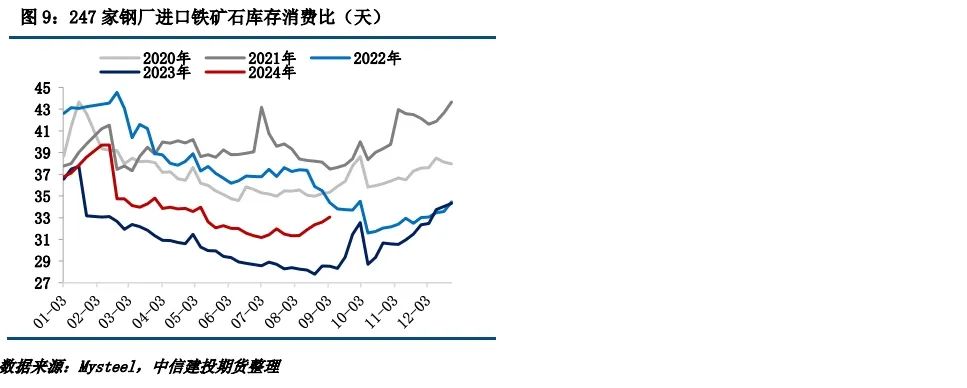

(2)钢厂库存:钢厂进口矿库存继续降低。据Mysteel统计数据,截止8月30日,247家钢厂进口铁矿石库存总量为8996.47万吨,环比减少3.59万吨,高于去年同期;从相对量来看,当前样本钢厂的进口矿日耗为272.18万吨,环比减少3.90万吨,库存消费比33.05,环比增加0.45天。

五、废钢基本面:废钢呈现探涨上行,基本面未完全改善

(1)废钢价格:呈现探涨上行。近期成材负反馈告一段落,叠加期螺拉动现货触底反弹,废钢市场有随行探涨趋势,但此次涨价并没有钢厂复产、终端需求回升等基础面作为支撑,涨价周期、幅度难以持久且全面。

(2)废钢供需:多地钢厂依旧停产,废钢日耗窄幅下降。截止8月28日,Mysteel统计300家钢厂废钢日消耗总量43.54万吨,较上周减少1.49万吨,降幅3.31%;月环比减少4.19万吨,降幅8.78%;年同比减少9.29万吨,降幅17.58%。一方面,即使高温天气逐渐出伏,但多地雨水天气集中,仍然限制下游开工进度,建材成交尚未明显好转,影响钢厂生产积极性;另一方面,多地钢厂依旧处于停产状态,虽部分地区电炉厂复产,但仅维持谷电短时生产,本周钢厂废钢日耗窄幅下降。

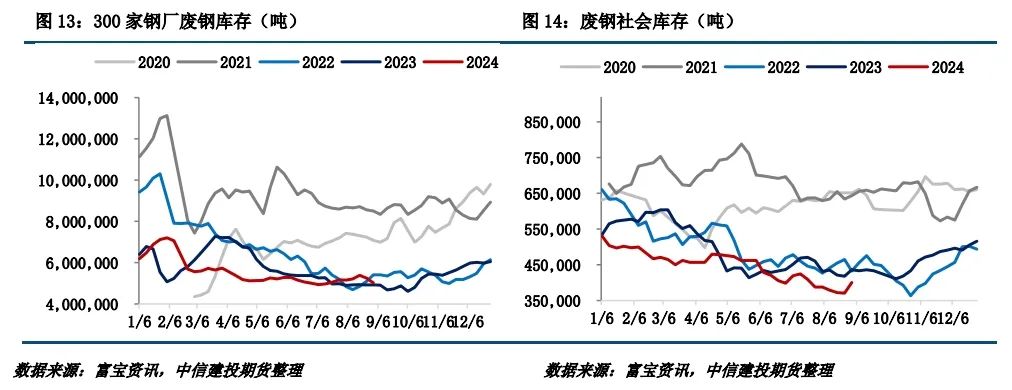

(3)废钢库存:废钢社会资源偏紧,钢厂库存持续下降。本周市场情绪回暖,盼涨氛围浓厚,商家出现捂货惜售心里,市场有效资源偏紧,货场收货难度加大,钢厂到货持续低于日耗,库存呈下降态势,对废钢价格形成一定支撑。叠加钢厂利润有所修复,复产计划增加,废钢需求有向好预期,短期内废钢价格具有一定抗跌性。

六、总结与展望

宏观方面,8月上中旬,市场交易全球衰退,大宗商品普跌;另外本月公布的7月份社融等数据引起市场进一步忧虑。8月下旬,美国截至8月24日当周初请失业金人数23.1万人,预期23.2万人,前值23.2万人;四周均值23.15万人,前值23.6万人。8月25日,美联储主席鲍威尔在杰克逊霍尔的全球央行年会发表演讲,传递了重要的政策信号,美联储降息预期升温。央行8月29日以数量招标方式进行了公开市场业务现券买断交易,从公开市场业务一级交易商买入4000亿元特别国债。

产业方面,8月铁矿供需双弱。供应端方面,日均到港量稍弱于上月。需求端方面,8月高炉铁水日均产量环比大幅下降,淡季尾声卷板需求回升不及预期,叠加螺纹钢旧国标短期影响,钢厂盈利率水平达到2017年以来最低水平,出现全行业亏损,亏损程度不断扩大,盈利状况短期仍难好转。本月钢厂库存降库明显,与铁水回落趋势保持一致,从整体的库存结构变化来看,本月钢厂海漂库存有所增加,钢厂总库存高于去年同期。综合表现到港口库存方面,8月份45港到港总量环比减少,处于近三年同期高位,但港口上卸货入库量整体仍旧低于出库量,港口库存持续小幅去库,但去库幅度有所放缓。

展望9月份,天气条件的好转将利好下游订单,成材带动原料上涨同时修复钢厂利润,9月中旬市场将逐步验证旺季预期,上涨动能减弱,预计矿价回归震荡。9月铁矿石均价或高于8月,但当前期货盘面反弹速度过快,提前交易了9月钢厂复产,短期矿价有调整需求。

操作策略:2501合约短期偏空,靠近700附近可尝试建立多单。

不确定因素:海外金融风险、国内经济复苏节奏、宏观政策力度、房地产复苏强度

分析师:楚新莉

期货交易咨询从业信息:Z0018419

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们