作者推荐

明天(2024年9月2日,周一)铅、镍、锡和氧化铝期权即将在上海期货交易所隆重上市,这表示金属新材料板块迎来了交易策略的新纪元。在这个多维的交易宇宙中,期权不仅增加了交易的维度,还丰富了我们的工具箱。希望下文能够为各位投资者揭开期权世界的神秘面纱,引导您在新的交易领域中稳健前行。

第一部分

期权基础介绍

期权(Option)也称为选择权,是一种金融衍生品,它给予买方(持有者)在未来某个时间、以特定价格购买或出售某种资产的权利,但不是义务;

■买权(Call Option):买方拥有在将来某一时间以特定价格买入标的资产的权利;

■卖权(Put Option):买方拥有在将来某一时间以特定价格卖出标的资产的权利

期权买方为了拥有在将来某一时间以特定价格买入或者卖出标的资产权利,要支付给卖方一定数额的资金,称为权利金,是期权的交易价格。

期权合约规定的买卖标的资产的价格,称为执行价格。

期权交易把“权利”作为可自由买卖的商品,通过买卖期权合同来进行,本质就是买卖权利的交易。

分类:1)依据是否可以提前行权,可分为欧式期权、美式期权两大类;2)依据交易的场所和合约的标准化程度,可分为场外期权、场内期权两大类。

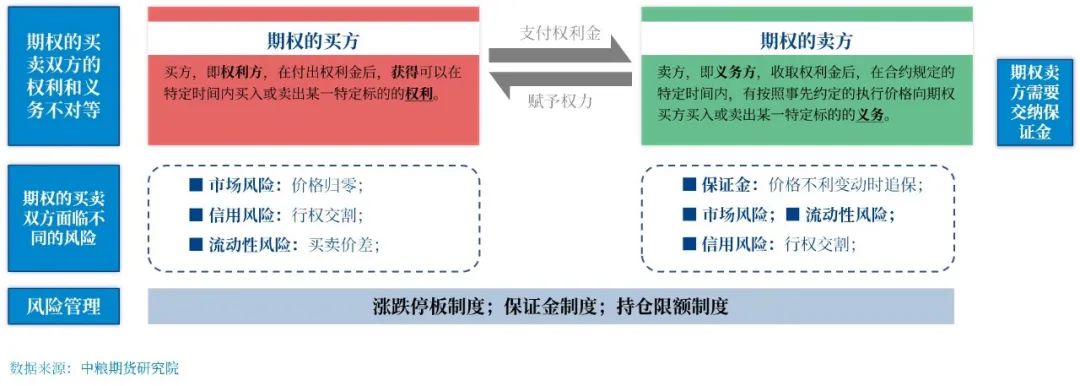

在金融衍生品市场中,期货和期权是两种常见的投资工具,它们在交易特性和风险管理上有着显著的差异。

期货合约中,买卖双方的权利与义务是对等的,都需要缴纳保证金来确保合约的履行;而期权市场中,买方拥有权利而无义务,卖方则承担履约的义务。

期权的买方支付权利金给卖方,但不需要缴纳保证金,而卖方则需要缴纳保证金。

风险方面,期货的买卖双方面临对等的风险,而期权买方的最大损失限于已支付的权利金,卖方可能面临更大的风险。在合约的多样性上,期货每个合约月提供多个合约选择,而期权每个合约月通常只有一个合约。

策略运用上,期货交易主要关注市场方向,期权则更加灵活,不仅可以根据市场方向,还可以利用波动率变化来制定策略。

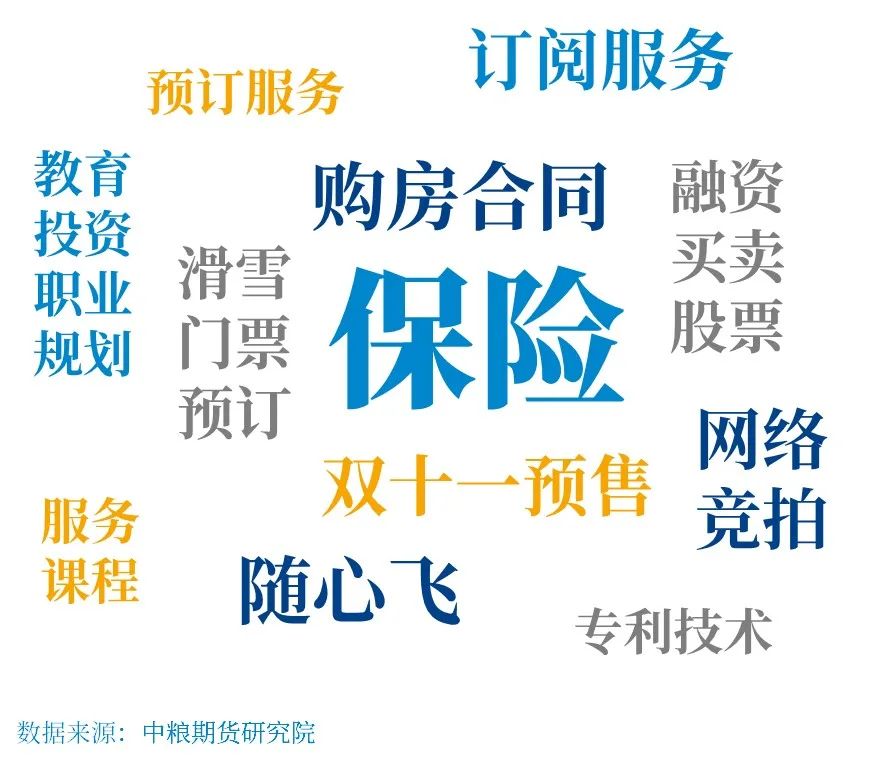

期权思维在生活中的应用非常广泛,你已经列举了一些非常好的案例。以下是对这些案例的简要解释,以及一些其他可能的应用场景:

保险:购买保险可以看作是购买了一种看跌期权。如果发生保险合同中规定的事件(如事故、疾病等),保险持有人可以行使权利获得赔偿,从而限制损失。

购房合同:在签订正式购房合同前支付定金,类似于购买了认购期权。如果最终决定购买,行使期权;如果市场变化或个人情况改变,可以选择不购买,损失的只是定金。

双十一预售:支付定金预订商品,类似于购买认购期权。如果商品在双十一当天价格更优惠,可以选择行使期权;如果价格没有优势,可以选择不购买,损失定金。

随心飞:航空公司推出的随心飞机票,可以看作是一种期权。消费者支付一定费用,获得在未来一段时间内以优惠价格购买机票的权利。

网络竞拍:支付保证金参与竞拍,类似于购买了看涨期权。如果竞拍成功,行使期权购买商品;如果失败,损失保证金。

融资买卖股票:使用杠杆(如融资融券)购买股票,可以看作是购买了一种有杠杆效应的认购期权。如果股价上涨,收益放大;如果下跌,损失可能超过投资额。

滑雪门票预订:提前购买滑雪季的门票,类似于购买了看涨期权。如果冬季天气适宜,可以行使期权享受滑雪;如果天气不佳,可以选择不使用,损失预付款。

教育投资:接受教育可以看作是一种长期投资,类似于购买了一种期权,以期在未来获得更好的职业机会。

职业规划:在职业生涯中,通过获取多种技能和资格证书,可以看作是购买了多种期权,增加了未来职业发展的可能性。

技术专利:企业或个人申请技术专利,可以看作是购买了一种期权,以期在未来通过专利获得潜在的经济利益。

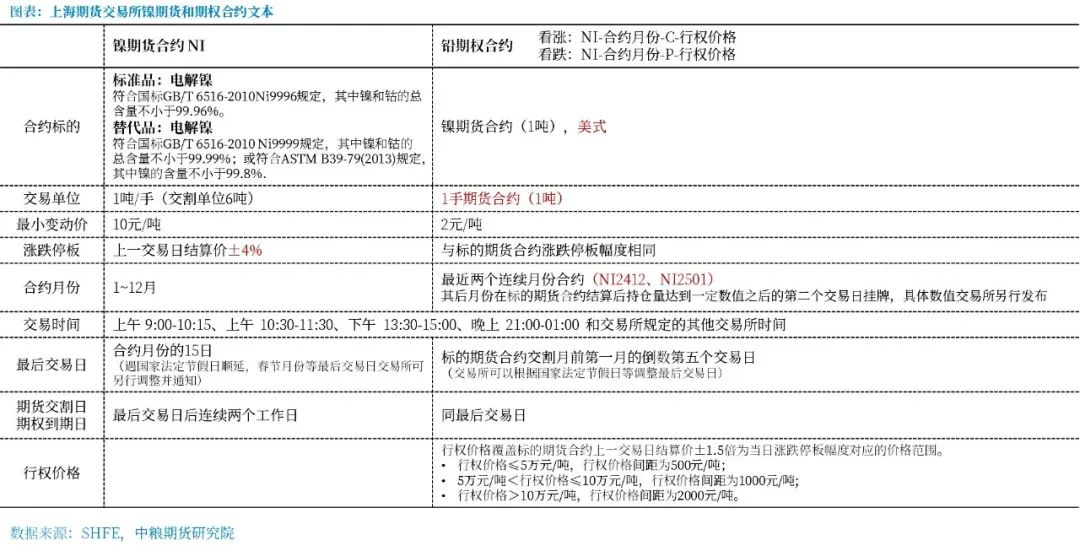

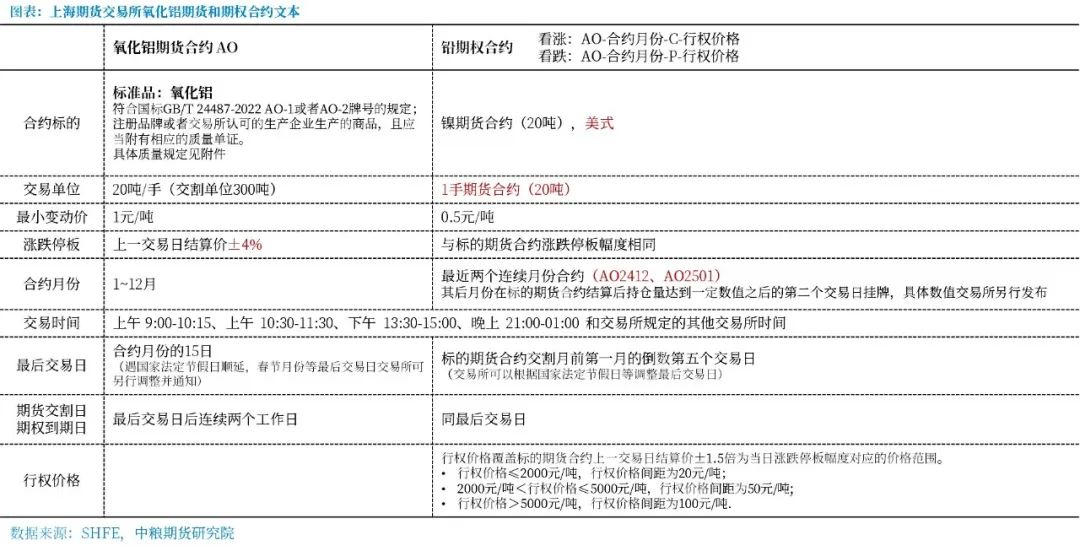

第二部分

期货和期权

合约文本对比

链接:铅、镍、锡和氧化铝期权上市交易所宣传网页

(https://www.shfe.com.cn/index/othercontents/2024_Options/)

第三部分

期权合约说明

以已上市的沪铜期权为例:

CU-合约月份-C-行权价格

CU2410 -C-74000,表示2410合约行权价74000的看涨期权。

按照CU2410 -C-74000收盘价1150元/手,表示你花了1150元购买了一项权利,就是可以以74000的价格获得一手多单,期权的盈亏平衡点就是74000+1150=75150,如果CU2410期货价格上至75150元,申请行权,价格高于75150的部分就是收益。如果价格低于74000,所承受的最大亏损为期权费1150元,属于风险有限,收益无限。

如果是卖出看涨期权,作为期权卖方,属于收取权利金,同时有义务,再买方申请行权后,以约定的价格向买方出售标的资产,属于收益有限,风险无限。

CU-合约月份-P-行权价格

CU2410 -P-74000,表示2410合约行权价74000的看跌期权。

按照CU2410 -P-74000收盘价926元/手,表示你花了926元购买了一项权利,就是可以以74000的价格获得一手空单,期权的盈亏平衡点就是74000-926=73074,如果CU2410期货价格跌至73074元,申请行权,价格低于73074的部分就是收益。如果价格高于74000,所承受的最大亏损为期权费926元,属于风险有限,但收益与看涨期权不同的是,收益也不是无限,最低价格为0 ,所以有理论最大收益。

如果是卖出看跌期权,作为期权卖方,属于收取权利金,同时有义务,再买方申请行权后,以约定的价格向买方购入标的资产,属于收益有限,风险无限。

第四部分

期权策略

一

期权的四种基础策略

期权市场是金融衍生品的重要组成部分,其策略多样且复杂,但所有策略的基础均源自四种基本的单腿期权策略:买入看涨期权(Long a Call Option)、卖出看涨期权(Short a Call Option)、买入看跌期权(Long a Put Option)和卖出看跌期权(Short a Put Option)。这些基础策略构成了期权交易的核心,并为构建更为复杂的多腿策略提供了基石。

1. 买入看涨期权(Long a Call Option)

投资者通过支付权利金获得在未来某一特定时间以约定的执行价格购买标的资产的权利。此策略的最大亏损限于已支付的权利金,而潜在的最大收益则是无限的,当标的资产价格大幅上涨时尤为有利。

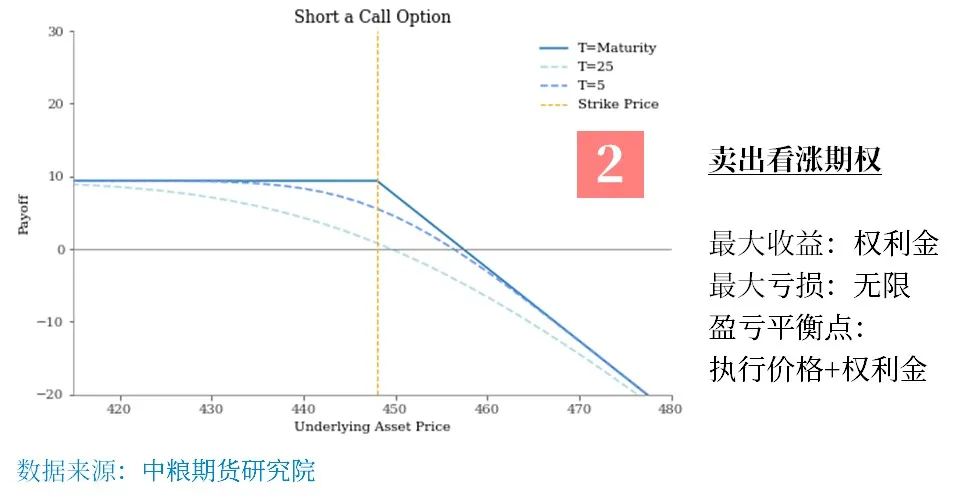

2. 卖出看涨期权(Short a Call Option)

投资者通过卖出看涨期权收取权利金,承担在期权到期时按执行价格卖出标的资产的义务。此策略的最大收益限于收取的权利金,而潜在的最大亏损则是无限的,若标的资产价格大幅上涨,卖方可能面临巨大的亏损风险。

3. 买入看跌期权(Long a Put Option)

投资者通过支付权利金获得在未来某一特定时间以约定的执行价格卖出标的资产的权利。这种策略在标的资产价格下跌时尤其有利,其最大亏损限于权利金,而最大收益则是无限的。

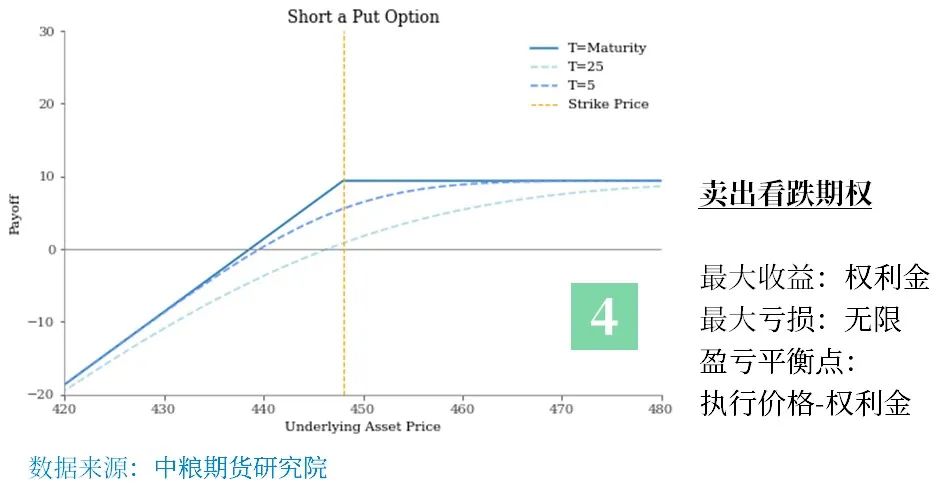

4. 卖出看跌期权(Short a Put Option)

投资者通过卖出看跌期权收取权利金,承担在期权到期时按执行价格买入标的资产的义务。此策略的最大收益限于收取的权利金,而潜在的最大亏损也是无限的,若标的资产价格大幅下跌,卖方可能需要以高于市场价格的成本买入资产。

这些基础策略的盈亏平衡点分别是执行价格加上或减去权利金,它们在期权到期时决定了期权的内在价值。投资者可以根据对市场走势的预测和自身的风险偏好,选择适合的策略进行投资。

此外,通过将这些基础策略进行组合,可以创造出多种复杂的期权策略,以适应不同的市场条件和投资目标。然而,无论策略如何演变,它们都是基于这四种基础策略的原理和逻辑构建的。

二

期权的八种常见实操策略

在金融衍生品领域,期权市场提供了多样化的策略选择,这些策略基于四种基础期权操作:买入看涨期权、买入看跌期权、卖出看涨期权和卖出看跌期权。这些操作可以根据投资者对期货品种后市的预测,以及对期权波动率和价格的分析,进一步衍生出八种常见的期权策略。这些策略不仅构成了期权交易的基础,而且相较于直接交易期货品种,它们在风险管理和收益潜力方面展现了显著的优势。

1. 买入看涨期权(Long a Call Option)

当预期期货品种价格将显著上涨时,投资者可以通过支付权利金获得未来购买期货品种的权利。这种策略的潜在收益是无限的,而最大亏损限于已支付的权利金,为投资者提供了在上涨市场中获取杠杆效应的机会。

2. 买入看跌期权(Long a Put Option)

在预期期货品种价格将下跌时,买入看跌期权为投资者提供了一种有效的对冲手段。这种策略的最大亏损限于权利金,而潜在收益随价格下跌而增加。

3. 卖出看涨期权(Short a Call Option)

如果投资者认为期货品种价格上涨的动力减弱,卖出看涨期权可以作为一种收益策略。通过收取权利金,投资者在限制上行收益的同时,也承担了价格继续上涨的风险。

4.卖出看跌期权(Short a Put Option)

在市场接近底部,下跌空间有限的情况下,卖出看跌期权可以为投资者提供收益机会。这种策略允许投资者收取权利金,但需准备在价格下跌时履行买入期货品种的义务。

5. 持有期货多头同时卖出看涨期权(Long Futures and Short a Call Option)

5.持有期货多头同时卖出看涨期权:当投资者对期货品种持中性至略微看涨的观点时,可以通过卖出看涨期权收取权利金来增加持有期货的收益,同时降低持有成本,但同时限制了价格上涨时的潜在收益。

6. 持有期货空头同时卖出看跌期权(Long a Put Option and Short a Futures Position)

适用于谨慎看空市场的投资者,这种策略通过卖出看跌期权收取权利金,增加期货空头头寸的收益,同时为可能的价格上涨提供一定程度的保护。

7. 买入宽跨式期权(Long Straddle)

在预期期货品种价格将出现大幅波动但方向不确定的情况下,买入宽跨式期权允许投资者从价格的大幅波动中获利,无论价格是上涨还是下跌。

8. 卖出宽跨式期权(Short Straddle)

当投资者预期期货品种价格将维持区间震荡时,卖出宽跨式期权可以通过收取权利金获利。然而,如果价格突破预期区间,投资者可能面临较大的亏损风险。

第五部分

四个上市品种

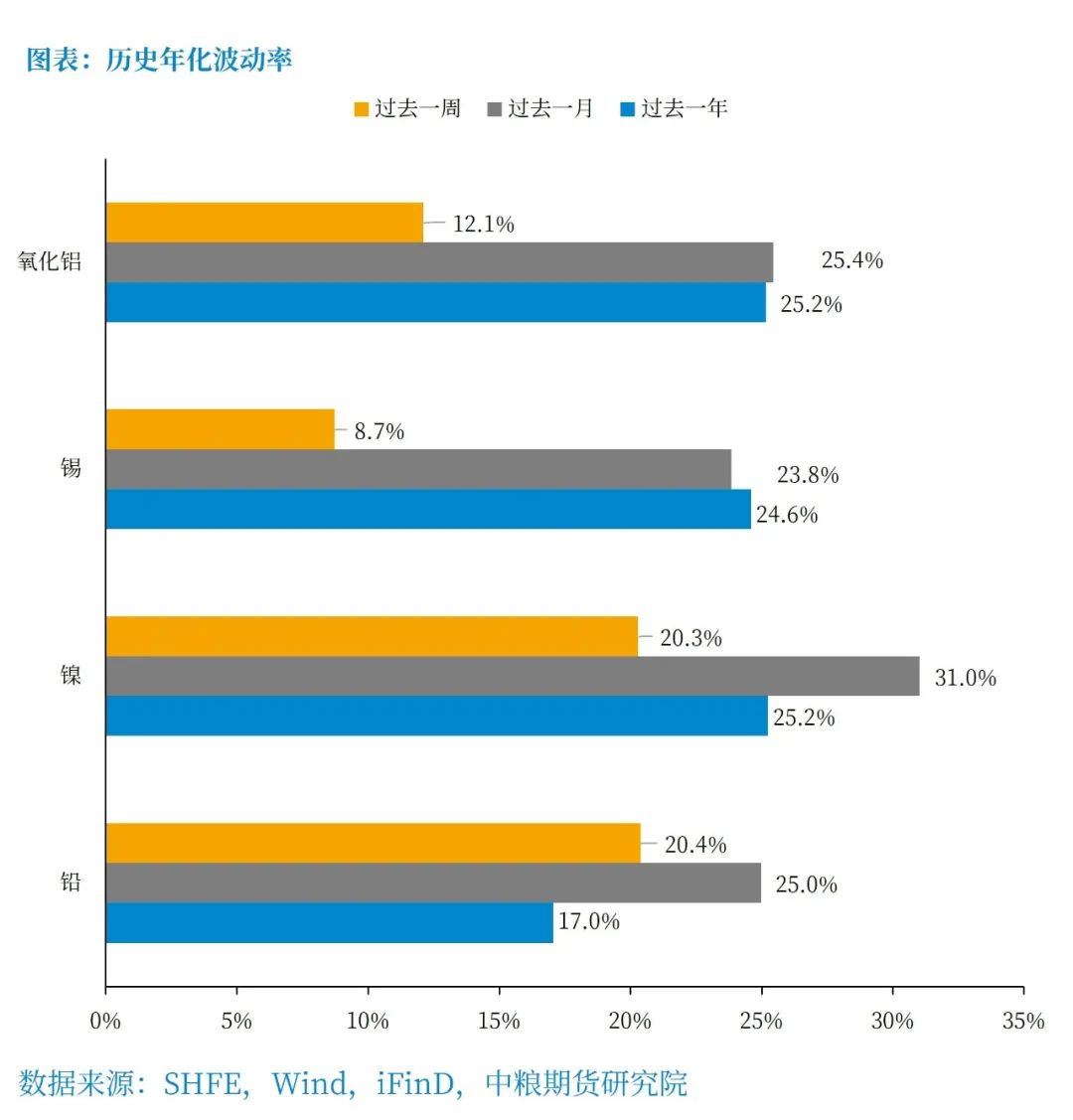

历史波动率

期权交易相较于期货交易,提供了更为复杂且灵活的策略选择。期货合约的交易主要集中于预测市场的价格走向,即投资者通过判断期货品种的价格将上涨还是下跌来进行交易。期权交易则不仅涉及对价格方向的预测,还必须考虑市场波动率的影响。

波动率是衡量价格变动幅度的指标,对期权定价具有决定性作用,它影响着期权的时间价值和内在价值。期权的时间价值随着到期日的临近而递减,这一效应被称为时间衰减,是期权交易中一个重要的考量因素。投资者可以构建不同的交易组合来表达对市场波动性的预期。例如,波动率交易策略如跨式、宽跨式和蝶式等,允许投资者在不预测具体价格方向的情况下,利用波动率的变化来获取收益。

期权交易者需要具备对市场波动性的深刻理解和更为精细的风险控制技巧,以便在不断变化的市场环境中做出明智的投资决策。

铅PB:过去一年的年化波动率最低,大约为17%,过去一个月的年化波动率最高,接近25%,过去一周的年化波动率约为20%;

镍NI:过去一个月的年化波动率最高,超过了31%,过去一周的年化波动率最低,大约为20%,过去一年的年化波动率约为25%;

锡SN:过去一年的年化波动率最高,近25%,过去一周的年化波动率最低,仅有9%左右,过去一个月的年化波动率约为24%;

氧化铝AO:过去一个月和一年的年化波动率相差不大,均在25%左右,过去一周的年化波动率最低,约为12%。

第六部分

期权软件界面操作

以文华财经中沪铜期权为例:①右侧选择“期权”;②右下方选交易所和品种;③右上方选合约。

以文华财经(随身行APP)中沪铜期权为例:①右上侧选择“期权-期权合约”;②右上方“标的”处选择合约。

第七部分

四个上市品种

期权持仓限额管理

!期权合约和期货合约分开限仓

非期货公司会员和客户持有的某月份期权合约所有看涨期权的买持仓量和看跌期权的卖持仓量之和、看跌期权的买持仓量和看涨期权的卖持仓量之和,分别不得超过表内所示的持仓限额。

具有实际控制关系的账户按照同一账户管理。

第八部分

推荐课程及书籍

《铅期权操作手册》

《镍期权操作手册》

《锡期权操作手册》

《氧化铝期权操作手册》

More

上期所官方资料 https://www.shfe.com.cn/index/othercontents/2024_Options/

约翰·赫尔的《期权、期货及其他衍生产品》是金融衍生品领域的经典教材,为期权学习者提供了坚实的理论基础和实际操作指导。书中详尽阐述了期权定价、希腊字母、交易策略和风险管理等关键概念,适合金融专业人士和高阶学生深入研究。

劳伦斯 G. 麦克米伦的《期权投资策略》是一部深受期权交易者欢迎的著作,它为读者提供了全面的期权知识和实用的交易策略。书中不仅涵盖了期权的基础概念和定价理论,还深入讨论了如何利用希腊字母进行风险管理。此外,麦克米伦分享了多种期权交易策略,并强调了风险控制的重要性。这本书是投资者进入期权市场并提升交易技能的宝贵资源,适合不同水平的读者学习和应用。

陈蓉教授的《期权进阶》系列课程深入讲解了期权市场的原理和高级策略,为投资者提供了全面的期权知识体系。《期权进阶(一)》介绍了期权的基础概念、定价模型和希腊字母,而《期权进阶(二)》则聚焦于风险管理和市场分析,探讨了如何利用期权进行对冲和制定交易策略。这些课程帮助投资者在不断变化的市场环境中做出明智的交易决策,适合有志于深化期权交易技能的学习者。

期权进阶(一)、(二)视频链接:

https://www.bilibili.com/video/BV1hJ411G7y3/?spm_id_from=333.337.search-card.all.click

https://www.bilibili.com/video/BV1bE41147j2/?spm_id_from=333.337.search-card.all.click

报告原文

详见《多维新纪元:铅、镍、锡和氧化铝期权上市》报告原文。

曹姗姗

中粮期货研究院 资深研究员

交易咨询号:Z0013588

徐婉秋

中粮期货研究院 资深研究员

交易咨询号:Z0019515

余雅琨

中粮期货研究院 镍锂研究员

从业咨询号:F03120965

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们