▌合成氨顺丁橡胶等涨幅居前,醋酸焦炭等跌幅较大

周环比涨幅较大的产品:合成氨(河北金源,8.24%),丙烯腈(华东AN,6.88%),顺丁橡胶(华东,4.58%),煤焦油(山西市场,4.34%),DMF(华东,4.22%),黄磷(四川地区,4.18%),天然气(NYMEX天然气,4.09%),顺丁橡胶(山东,4.07%),丁二烯(上海石化,4.00%),丁苯橡胶(山东1502,3.16%)。

周环比跌幅较大的产品:VCM(CFR东南亚,-2.86%),百草枯(42%母液实物价,-3.17%),赖氨酸(河北地区70%,-3.85%),醋酸酐(华东地区,-4.67%),国内石脑油(中石化出厂结算价,-4.93%),二氯甲烷(华东地区,-5.08%),BDO(华东散水,-6.33%),焦炭(山西市场价格,-6.39%),醋酸(华东地区,-7.30%),硫酸(浙江和鼎98%,-8.00%)。

▌ 本周观点:原油价格高位回落,建议关注低估值高股息中国石化

本周地缘局势及需求担忧施压,国际油价大跌。截至8月30日收盘, WTI原油价格为73.55美元/桶,较上周下跌1.71%;布伦特原油价格为78.80美元/桶,较上周下跌0.28%。短期内油价仍受地缘政治以及市场预期变化影响较大,下周油价或将波动运行。鉴于目前油价四季度面临较大压力我们看好炼化端出现成本压力缓解后盈利有望提升的中国石化,同时由于中国石油和中国海油回调较多,已经反映了油价下跌,继续看好回调后的中国石油和中国海油。

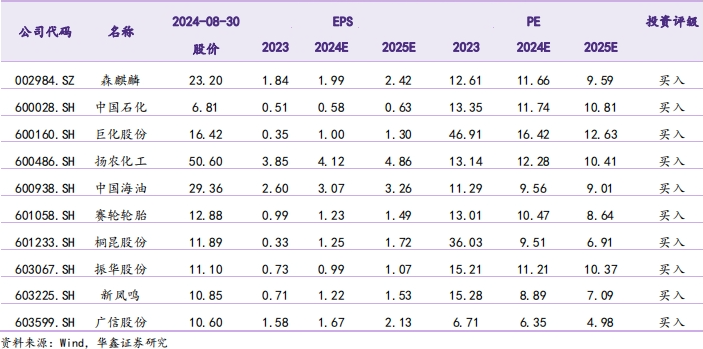

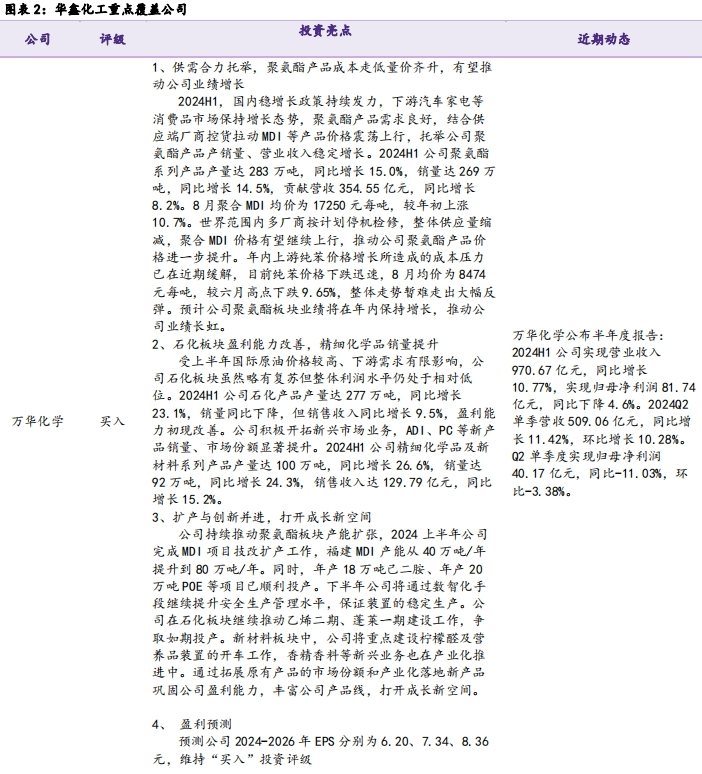

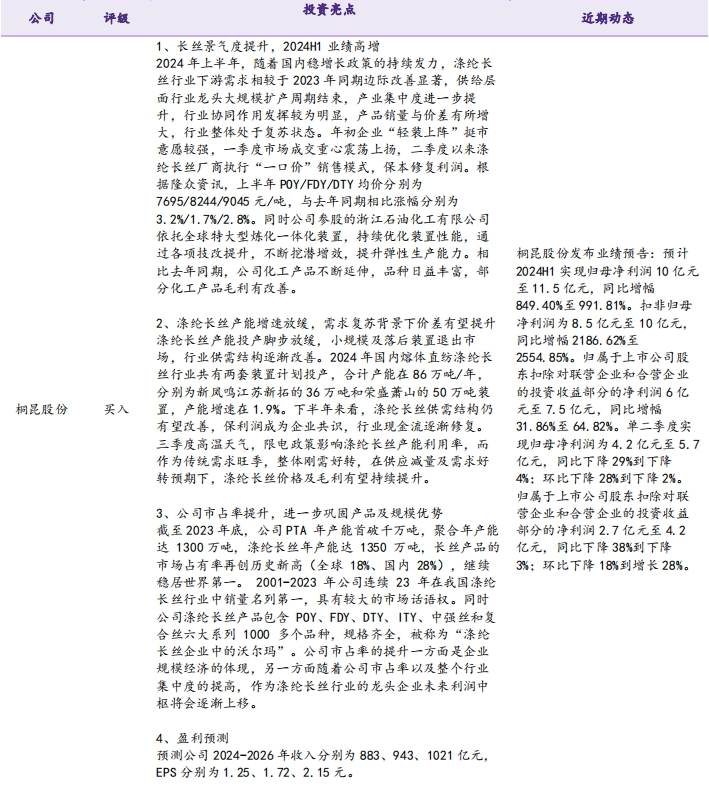

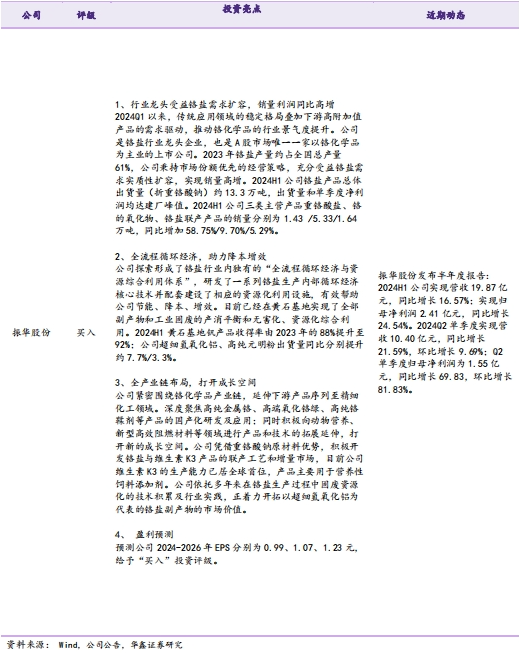

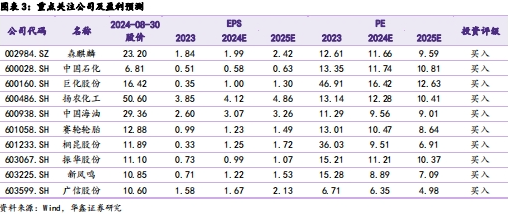

化工产品价格方面,随着下游需求逐步好转,本周部分产品有所反弹,其中本周上涨较多的有:丙烯晴上涨6.88%,顺丁橡胶上涨4.58%,煤焦油上涨4.34%,丁二烯上涨4.00%等,但仍有不少产品价格下跌,其中醋酸下跌7.30%, BDO 下跌6.33%,赖氨酸下跌3.85%,百草枯下跌3.17%。从二季度业绩表现来看,很多化工细分子行业业绩都表现较差,主要原因是受行业过去两年产能扩张进入新一轮产能周期以及需求偏弱影响,但也有部分子行业表现超预期,例如轮胎行业、上游开采行业(油气开采、磷矿开采等)、钛白粉行业等。随着金九银十的到来,化工行业有望进入一年中最好的需求旺季,除了建议继续关注业绩有望持续超预期的轮胎商业、上游开采行业、钛白粉行业等之外,同时建议重视细分子行业龙头公司估值修复机会。具体建议如下:2024年供需错配下,底部特征已经显现,在行业逐步进入一年中最好的需求旺季之时,部分细分子行业龙头具备着三重底(周期底、盈利底和估值底)投资机会,我们继续建议关注竞争格局清晰稳定且具备产业链完善和规模扩张带来超强成本优势的细分子行业龙头投资机会,具体方向分别为聚氨酯行业龙头公司万华化学、具备成本优势的煤化工行业龙头公司华鲁恒升和宝丰能源、钛白粉行业龙头股公司龙佰集团、农药行业龙头公司扬农化工和广信股份、制冷剂行业龙头公司巨化股份和东岳集团、氨纶行业龙头公司华峰化学、纯碱行业龙头公司远兴能源、磷化工行业龙头云天化、复合肥行业龙头公司新洋丰、以及受益于出口的涤纶长丝行业和轮胎行业龙头公司桐昆股份、新凤鸣、赛轮轮胎、森麒麟等。

下游需求不及预期;原料价格或大幅波动;环保政策大幅变动;推荐关注标的业绩不及预期。

化工行业投资建议

周环比涨幅较大的产品:本周涨幅较大的产品:合成氨(河北金源,8.24%),丙烯腈(华东AN,6.88%),顺丁橡胶(华东,4.58%),煤焦油(山西市场,4.34%),DMF(华东,4.22%),黄磷(四川地区,4.18%),天然气(NYMEX天然气,4.09%),顺丁橡胶(山东,4.07%),丁二烯(上海石化,4.00%),丁苯橡胶(山东1502,3.16%)。

周环比跌幅较大的产品:本周跌幅较大的产品:VCM(CFR东南亚,-2.86%),百草枯(42%母液实物价,-3.17%),赖氨酸(河北地区70%,-3.85%),醋酸酐(华东地区,-4.67%),国内石脑油(中石化出厂结算价,-4.93%),二氯甲烷(华东地区,-5.08%),BDO(华东散水,-6.33%),焦炭(山西市场价格,-6.39%),醋酸(华东地区,-7.30%),硫酸(浙江和鼎98%,-8.00%)。

本周观点:原油价格高位回落,建议关注低估值高股息中国石化

判断理由:本周地缘局势及需求担忧施压,国际油价大跌。截至8月30日收盘, WTI原油价格为73.55美元/桶,较上周下跌1.71%;布伦特原油价格为78.80美元/桶,较上周下跌0.28%。短期内油价仍受地缘政治以及市场预期变化影响较大,下周油价或将波动运行。鉴于目前油价四季度面临较大压力我们看好炼化端出现成本压力缓解后盈利有望提升的中国石化,同时由于中国石油和中国海油回调较多,已经反映了油价下跌,继续看好回调后的中国石油和中国海油。

化工产品价格方面,随着下游需求逐步好转,本周部分产品有所反弹,其中本周上涨较多的有:丙烯晴上涨6.88%,顺丁橡胶上涨4.58%,煤焦油上涨4.34%,丁二烯上涨4.00%等,但仍有不少产品价格下跌,其中醋酸下跌7.30%, BDO 下跌6.33%,赖氨酸下跌3.85%,百草枯下跌3.17%。从二季度业绩表现来看,很多化工细分子行业业绩都表现较差,主要原因是受行业过去两年产能扩张进入新一轮产能周期以及需求偏弱影响,但也有部分子行业表现超预期,例如轮胎行业、上游开采行业(油气开采、磷矿开采等)、钛白粉行业等。随着金九银十的到来,化工行业有望进入一年中最好的需求旺季,除了建议继续关注业绩有望持续超预期的轮胎商业、上游开采行业、钛白粉行业等之外,同时建议重视细分子行业龙头公司估值修复机会。具体建议如下:2024年供需错配下,底部特征已经显现,在行业逐步进入一年中最好的需求旺季之时,部分细分子行业龙头具备着三重底(周期底、盈利底和估值底)投资机会,我们继续建议关注竞争格局清晰稳定且具备产业链完善和规模扩张带来超强成本优势的细分子行业龙头投资机会,具体方向分别为聚氨酯行业龙头公司万华化学、具备成本优势的煤化工行业龙头公司华鲁恒升和宝丰能源、钛白粉行业龙头股公司龙佰集团、农药行业龙头公司扬农化工和广信股份、制冷剂行业龙头公司巨化股份和东岳集团、氨纶行业龙头公司华峰化学、纯碱行业龙头公司远兴能源、磷化工行业龙头云天化、复合肥行业龙头公司新洋丰、以及受益于出口的涤纶长丝行业和轮胎行业龙头公司桐昆股份、新凤鸣、赛轮轮胎、森麒麟等。

行业跟踪

(1)国际油价先涨后跌,地炼价格汽跌柴涨

原油:本周降息预期提振而需求担忧施压,国际油价先涨后跌。周前期,美联储会议纪要显示大多官员认为下月有望降息以及美联储主席鲍威尔在杰克森霍尔研讨会称降息时机已到,降息预期提振市场情绪,叠加利比亚东部政府宣布停止所有石油生产和出口,同时黎巴嫩对以色列进行打击,国际油价大幅上行。周后期,市场评估利比亚石油生产中断情况,供应风险溢价回吐;全球经济有放缓迹象,且夏季驾车季节即将结束会削弱需求,市场担忧经济及需求放缓,国际油价下跌,抵消了此前部分涨幅。总体来看,与上周相比,国际油价仍表现为上涨。本周WTI原油价格为73.55美元/桶,较上周下降1.71%;布伦特原油价格为78.80美元/桶,较上周下降0.28%。本周,宏观面及基本面消息是影响油市的主要因素。从宏观面来看,美联储基本敲定9月降息,有望提振市场情绪,但市场对经济放缓担忧犹存,不利于油市。从基本面来看,利比亚宣布暂停所有石油生产及出口,将影响石油供应,欧佩克收到伊拉克和哈萨克斯坦的产量补偿计划,减产将为油市托底,EIA原油去库持续,也支撑市场气氛,但随着夏季旺季结束,市场担忧需求放缓情绪持续,对油市构成压力,预计后期市场将不断权衡供需前景问题。综合来看,当前市场不确定性偏多,预计下周国际原油价格宽幅震荡。后续需关注中东地缘局势、美国经济数据、利比亚石油供应以及欧佩克减产执行等。

成品油:本周地炼成品油价格较上周下跌。本周山东地炼汽油市场均价为8313元/吨,较上周同期均价下跌35元/吨,跌幅0.42%。柴油市场均价为6996元/吨,较上周同期均价上涨41元/吨,涨幅0.59%。其他地炼汽油市场均价为8655元/吨,较上周同期均价下跌40元/吨,跌幅0.46%,柴油市场均价为7397元/吨,较上周同期均价下跌22元/吨,跌幅0.30%。供应方面,月底东营地区将有部分炼厂结束检修,后期产量增长概率较大。汽油方面,下周中小学开学已基本结束,后期各所高校开学或继续带动汽油消耗,但提振或有限,目前成本面波动较大,故后期中秋佳节备货热潮或较迟到来;柴油方面,进入九月,传统来看柴油需求开始进入上涨阶段,但据市场消息得知,后续出口量少,国内供应将明显增加,故而后期供应面增长速度或略快于需求面,故而后期地炼柴油出货或难有明显利好。

(2) 场内供需博弈,丙烷价格横盘整理

丙烷:本周丙烷市场平均价格横盘整理为主。本周本周丙烷市场均价为5302元/吨,较同期市场均价持稳,上周国内丙烷市场均价5302元/吨。本周场内供应减量明显,但下游需求一般,供需博弈下,丙烷市场进入僵持,横盘整理为主。周前期原油止跌反弹,对市场心态有一定提振,且山东、华北供应均有减量,炼厂库存可控,支撑丙烷行情,部分推涨出货,但下游需求疲软,且对高价存一定抵触心理,成交氛围一般。之后丙烷国际市场走势强劲,进口成本高位支撑,炼厂多持稳出货,但下游装置利润缩减,补货情绪不高,刚需维持。周后期原油止涨转跌,市场心态有所下滑,但外盘走势仍然支撑丙烷市场,叠加9月CP即将出台或有上涨,市场有所提振。但下游装置利润不佳,装置波动频繁,加之燃烧需求恢复缓慢,对丙烷行情有一定抑制,市场氛围尚可。综上所述,短期内原油价格或宽幅震荡,成本面指引一般。国内丙烷市场整体供应有限,但进口丙烷供应或有增长,上游库存压力尚可,加之9月cp出台在即预期上涨,丙烷行情或有上涨。但下游需求一般,装置利润不佳,对市场有一定抑制。

(3)市场观望情绪加剧,动力煤价格止跌企稳

动力煤:本周国内动力煤市场价格止跌企稳。动力煤市场均价为693元/吨,较上周同期价下跌5元/吨。从供给角度看,下周处于月初,月底停产煤矿陆续恢复正常生产,国内煤炭产量稍有放量;从需求角度看,区域内气温回落,民用电负荷持续减少,电厂负荷减少,对市场煤需求持续减弱;非电市场或受“金九银十”旺季心理支撑,对市场煤问价较多,采购量较本周稍有增加,东北地区民用需求对价格支撑较强。总体来看,下周供应和需求或都有所增强,考虑到目前宏观基本面偏弱,非电市场需求释放或有限,因此预计下周动力煤价格整体暂稳整理。

(4)聚乙烯市场震荡有涨,聚丙烯粉料市场偏强震荡

聚乙烯:本周国内聚乙烯市场价格震荡有涨,市场内成交氛围缓慢好转。本周聚乙烯LLDPE(7042)市场均价为8182元/吨,与上周相比小幅上涨31元/吨,涨幅0.38%。本周LLDPE(7042)市场均价在8090-8530元/吨之间,LDPE(2426H)市场均价在10000-10400元/吨之间,HDPE(6095S)市场均价在7750-8350元/吨之间,区间波动范围较上周同期上移0-100元/吨不等。综合来看,EIA原油去库持续,支撑市场气氛,但随着夏季旺季结束,市场担忧需求放缓情绪持续,对油市构成压力,后期市场将不断权衡供需前景问题,预计下周国际原油价格宽幅震荡。乙烯成本端支撑不足,临近月底,下游生产企业买盘积极性低迷。外盘价格大稳小动,场内缺乏利好消息,预计下周乙烯市场弱稳整理。成本面支撑一般、供需面表现转好,叠加期货市场波动等多重因素影响下,聚乙烯后市仍然复杂多变。

聚丙烯:本周聚丙烯粉料市场偏强震荡。本周聚丙烯粉料市场均价为7492元/吨,较上周均价上涨61元/吨,涨幅0.82%。周内粉料市场均价最高点在7502元/吨,最低点在7431元/吨,本周市场现货供流通略紧。基本面看,本周企业多无供应压力,聚丙烯期货盘面走势上行,提振市场心态,同时随着金九旺季的来临,下游需求陆续恢复,市场成交有所放量,成交氛围转好,场低价逐渐减少,重心往中高位靠拢,但随着价格的走高,下游工厂刚需有限,采购能力有限,市场交投气氛稍显平淡。山东地区粉料主流价格在7520-7543元/吨左右。综合来看,下周成本端丙烯单体或将窄幅走低,聚丙烯粉料供需面对粉料市场支撑有限。聚丙烯期货走势有一定不可预见性,但对粉料市场有一定的指导作用,需持续关注。

(5)周内PTA市场均价继续下滑,涤纶长丝市场重心下滑

PTA:本周PTA市场延续弱势。本周华东市场周均价5344.29元/吨,环比下跌1.62%;CFR中国周均价为705.6美元/吨,环比下跌0.93%。周内降息预期提振而需求担忧施压,国际油价先涨后跌,成本端支撑先强后弱;而目前PTA现货市场货源流通依旧宽松,同时随着西南一装置重启并恢复稳定运行,周内市场供应进一步提升,叠加目前业者持货意愿不高,不断有低位成交,PTA现货基差明显回落。成本端未见明显上行支撑,故周内PTA市场均价继续下滑。综合来看,成本端未有明确指引,而PTA供需端虽有转好可能,但不确定性较大,市场未见明显好空驱动。

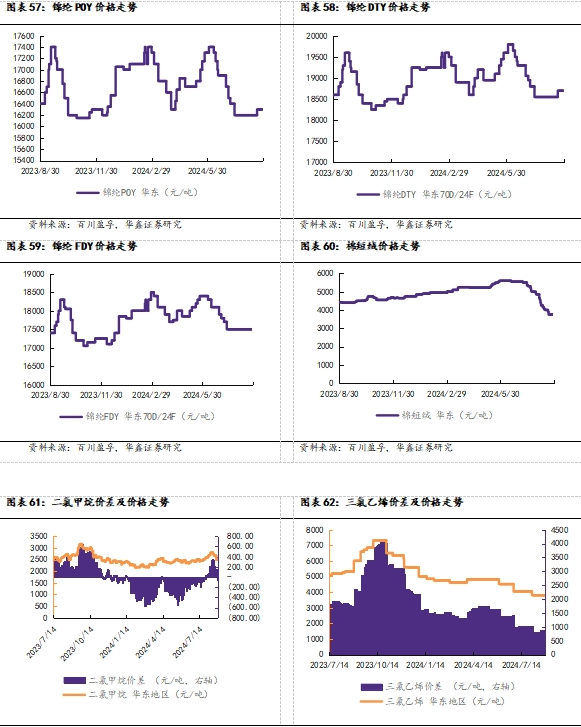

涤纶长丝:本周涤纶长丝市场价格小幅下跌,本周涤纶长丝POY市场均价为7392.86元/吨,较上周均价下跌35.71元/吨;FDY市场均价为7892.86元/吨,较上周均价下跌7.14元/吨;DTY市场均价为8992.86元/吨,较上周均价下跌57.14元/吨。周前期,降息预期提振市场情绪,叠加利比亚东部政府宣布停止所有石油生产和出口,国际油价大幅上行,PTA市场随之上行,成本端偏强支撑,临近月末,长丝企业去库意愿强烈,多于本周一进行优惠出货,市场成交重心下移,部分下游用户存在补货需求,叠加宏观氛围偏好,提振市场气氛,长丝市场交投氛围转暖,产销大幅放量,市场整体供应压力得到缓解。综合来看,原料端走势震荡,无明确利好指引,但考虑长丝自身库存压力有所缓解,且在需求“旺季”改善预期中,市场底部仍存一定支撑,目前长丝价格已处年内低位,续跌压力有所减缓。

(6)尿素价格延续跌势,复合肥市价稳中趋弱

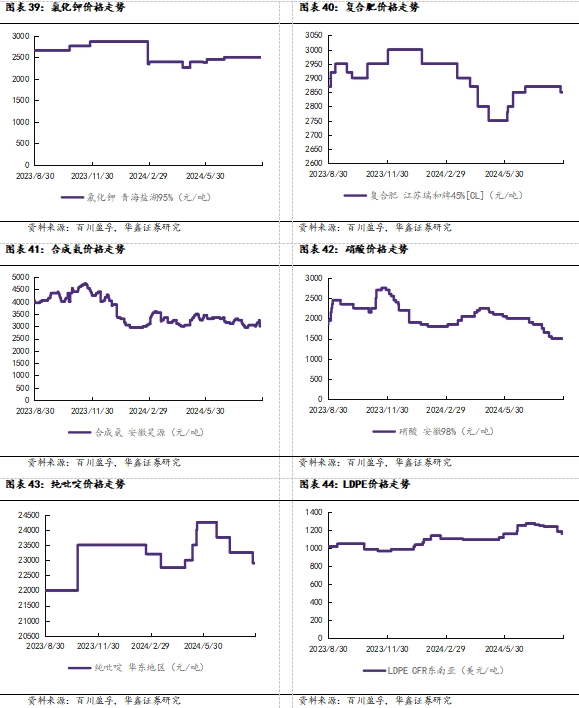

尿素:本周市场成交氛围清淡,尿素价格延续跌势。本周尿素市场均价为2027元/吨,较上周下跌28元/吨,跌幅1.36%,山东及两河中小颗粒主流成交价在1900-1980元/吨,较上周下跌30-90元/吨不等。本周复合肥依旧走货不畅,受制于成品库存压力,复合肥厂开工提升缓慢,尿素需求平平。周初,随着尿素期货震荡走弱,情绪面利好消失殆尽,现货市场交投氛围再度降温。而后工厂报价便一路下跌,直至再破年内新低,但仍难以刺激下游拿货积极性。当前市场看空氛围浓郁,市场延续观望心态。供应方面,下周恢复产量远高于检修产量,尿素市场供应量将继续提升;需求方面,考虑到复合肥原料价格仍有下跌空间,下游经销商采购积极性不高,复合肥成品库存仍处高位,企业出货不畅,开工提升缓慢,尿素需求支撑偏弱。随着用肥时间临近,预计下周复合肥市场走货速度加快,届时工厂开工或有大面积提升。整体来看,市场供需均存增加预期,预计短期内尿素价格延续跌势,待需求启动后尿素价格或将止跌。

复合肥:本周国内复合肥市场稳中局部走弱,厂家为促进走货给予一定优惠政策或小幅下调报价,本周3*15氯基市场均价2460元/吨,较上周跌幅0.20%;3*15硫基市场均价2884元/吨,较上周跌幅0.28%。小麦肥价格有所松动,出厂价格参考42含量2400-2550元/吨,45含量2480-2850元/吨,中低端价格货源增多。45含量硝硫基平衡肥价格基本维稳,出厂价格参考3200-3700元/吨。我国冬小麦种植时间集中在10月前后,随着基层购销启动的临近,预计下周复合肥市场走货速度加快,交投氛围有望持续升温。价格方面,当前小麦肥中低端价格货源增多,部分厂家让利促进走货,原料市场虽震荡下行,但多保持区间波动,加之需求释放在即,因此预计下周国内复合肥市场趋稳整理,厂家前期订单走货为主。

(7)聚合MDI市场偏弱震荡,TDI市场走势下跌

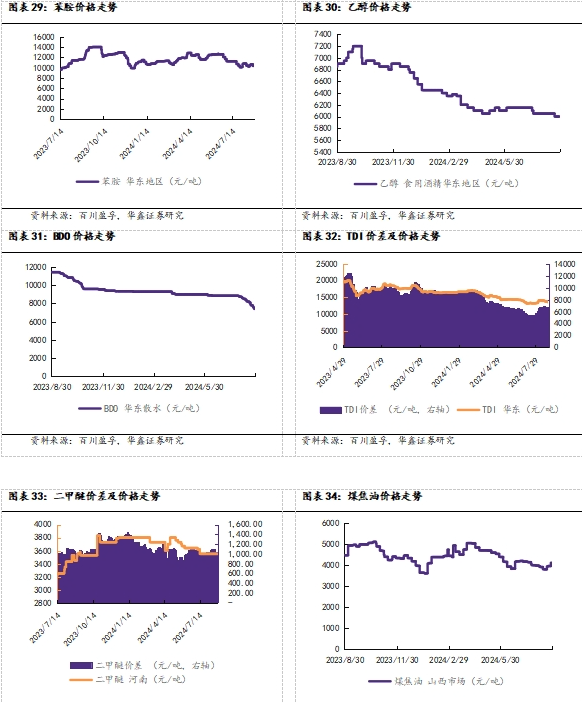

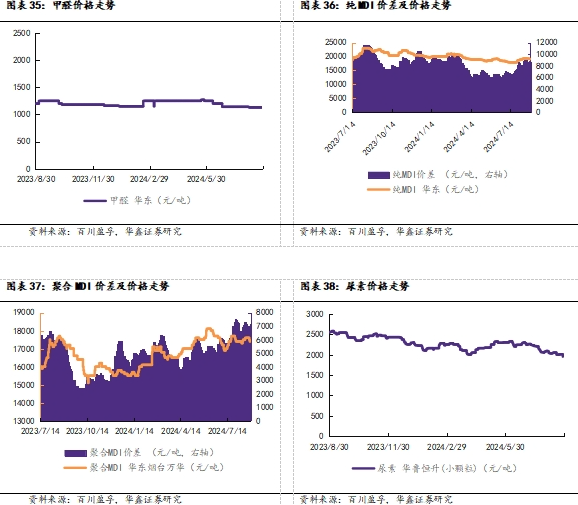

聚合MDI:本周国内聚合MDI市场小幅下滑,本周聚合MDI市场均价17300元/吨,较上周价格下跌0.86%。本周上海某工厂指导价持稳,供方整体库存压力较小,场内现货供应有限,部分经销商月底观望情绪较浓;然下游对高价原料消耗能力较弱,场内交投买气冷清,实单成交乏量下,部分持货商让利出货意愿增加,市场低价报盘增加,商谈走货为主。但临近月底,工厂结算价格尚未公布,实际成交重心波动有限。本周PM200商谈价17300-17500元/吨左右,上海货商谈价17100-17200元/吨左右。部分检修装置即将重启,市场供应存增加预期,叠加下游需求端仍以消化库存为主,短线入市采购情绪低迷,场内实单成交有限,供需面博弈下,贸易商出货情绪尚存,市场商谈重心仍存下滑预期。

TDI:本周国内TDI市场先稳后跌。本周TDI市场均价为13500元/吨,较上周均价下跌2.17%。周初场内消息面较为安静,在工厂检修供应缩量的背景下,下游需求端依旧冷清,多选择观望消耗库存为主,成交情况差强人意,月末将近,中间商在恐结算亏损和积极出货的纠结心态中反复横跳,TDI价格涨跌两难,暂时僵持维稳。周中期开始,在需求持续不振的情况下,中间商随行就市,出货意向愈加积极,但下游客户对后市市场信心有限,入市采买积极性不高,整体交投氛围安静,在供强需弱的情况下,中间商下调价格积极出货,周末期上海B大厂公布最新结算价上调,场内反应暂时较为安静,后续等待更多工厂结算价指引。本周TDI国产含税执行13400-13500元/吨左右,上海货源含税执行13500-13600元/吨附近。当前市场需求跟进不足,场内交投氛围较为清淡,下游客户仅逢低刚需采买为主。进入9月,北方大厂装置检修即将重启,场内现货供应有所增加,上海B大厂公布最新结算价及执行价上调,对市场或将有提振作用,且终端需求可能有所好转,下游客户采购积极性可能有所上涨,供需博弈下,预计下周TDI市场或震荡偏强。

(8)磷矿石市场行情持坚,成交价格维稳

磷矿石:本周磷矿石市场行情持坚,成交价格维稳。本周30%品位磷矿石市场均价为1018元/吨,28%品位磷矿石市场均价为949元/吨,25%品位磷矿石市场均价为785元/吨,与上周价格持平。供应方面,目前国内各产区磷矿供应紧张,整体库存低位;北方地区尚未全面恢复开采,整体供应偏紧。价格方面,国内磷矿市场成交整体平稳,价格维持高位。需求方面,目前下游磷肥市场对磷矿石需求稳定,场内订单多以刚需为主。综上,本周磷矿市场持稳运行,市场供应后续仍要关注供需及市场心态方面影响。综合来看,据市场反馈分析,磷矿企业短期内供应能力难有提升,当前市场成交价格相对稳定。短时预计磷矿价格维持高位。

(9)供应回升需求疲弱,EVA市场稳中震荡调整

EVA:本周EVA市场在供应回升与需求疲弱的双重作用下,整体呈现出稳中震荡调整的运行态势。市场价格较月初已有一定幅度的下滑,市场需求的持续低迷对价格有一定压制作用。本周国内EVA市场均价为10510元/吨,相较于上周(市场均价为10505元/吨)上涨5元/吨,涨幅0.05%,价格变动不大。供应面,本周石化厂家装置检修计划较少,随着前期检修装置的陆续恢复生产,市场供应量有所增加,但下游需求持续疲软,未能形成有效支撑。成本面上,本周乙烯和醋酸乙烯市场价格均保持平稳运行态势,对EVA市场的成本支撑作用有限。乙烯市场大势持稳,但下游用户买盘积极性不高;醋酸乙烯市场则因下游需求刚需商谈,整体利润情况欠佳。综合来看,目前EVA市场整体窄幅波动运行,本周EVA市场面临供应回升与需求疲弱的双重作用,供应端虽有一定增量,但下游需求低迷的现状难以在短期内得到根本性改善,市场供需矛盾仍将持续存在。国内EVA市场EVA市场利好与利空交织,整体呈现出稳中震荡调整的运行态势。

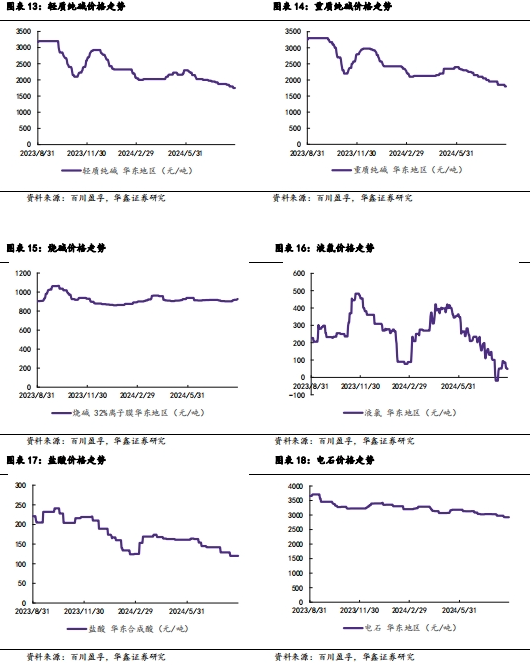

(10) 需求跟进不足,纯碱价格维持低位

纯碱:本周国内纯碱市场价格继续向下突破。本周轻质纯碱市场均价为1636元/吨,较上周 价格下跌35元/吨,跌幅2.09%;重质纯碱市场均价为1742元/吨,较上周价格下跌29元/吨,跌幅1.64%。本周纯碱行业整体开工水平降至8成以下,安徽停车碱厂恢复正常运行,甘肃、湖北部分碱厂进入检修状态,另有天津、江西停车装置重启时间有所推迟,碱厂整体开工率维持相对低位,但市场产能基数较大,且行业库存水平高位,纯碱市场货源供应仍较为充裕,碱厂库存达120多万吨,期货交割库存涨至49.68万吨,较上周相比上涨0.16万吨;下游需求端疲态延续,本周浮法玻璃新增一条600t/d产线放水冷修,光伏玻璃新增一条250t/d产线放水冷修,其他下游领域表现亦未见起色,下游用户压价心理明显,观望等待心态较为浓郁。综合来看,预计下周纯碱市场价格或继续下探。行业高库存难以消化,纯碱市场高供应低需求格局延续,市场缺乏有效利好支撑,下游用户压价心态明显,临近月底,多观望等待碱厂新价出台指引。

(11) 钛白粉需求预期违背,与供应量不匹配

钛白粉:本周钛白粉需求预期违背,与供应量不匹配。本周硫酸法金红石型钛白粉市场主流报价为14600-16300元/吨,市场均价为15415元/吨,较上周相比下降29元/吨,降幅0.19%。本周指引价格行情发展的主要是需求面和成本面因素,一方面需求面预期违背,行情淡季特征难消,需求现实版收缩。另一方面攀枝花、云南的硫酸价格弱势下滑,为这两个地区的钛白粉企业腾出了弱势的空间,所以钛白粉价格抗跌性走弱,个别企业价格下降100-200元/吨。整体看,供需双方逐渐错位表现,钛白粉未来的价格走势仍是难言乐观。综合来看,缺乏需求支撑的价格行情易跌难涨,钛白粉价格存在继续探底可能。

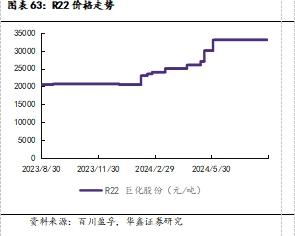

(12)制冷剂R134a价格上涨,制冷剂R32价格维稳

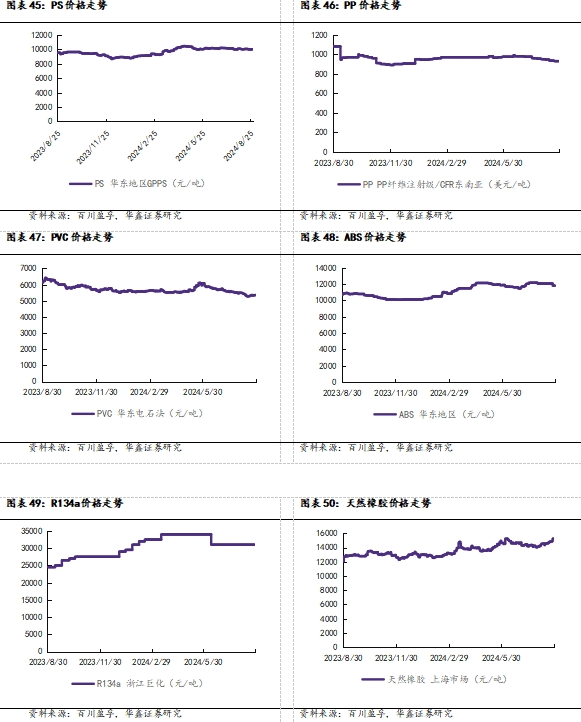

R134a:本周国内制冷剂R134a价格上涨;原料方面萤石开工率继续维持低位运行,氢氟酸均价小幅下跌,成本端支撑一般。部分下游需求有所好转,贸易商环节购销仍谨慎,整体交投按需采购为主。本周华东市场主流成交价格在32500-33500元/吨,个别成交差异存在。厂家报盘坚挺,需求端整体支撑不足,下游市场按需拿货为主,场内整体产销偏弱。预计短期内制冷剂 R134a 预计短期内制冷剂 R134a 价格坚挺,区间整理为主。

R32:本周国内制冷剂R32价格维稳。下游空调厂排产下降,厂家交付合约订单为主;受配额政策调整影响,当前贸易商观望心态持续。原料端萤石开工率继续维持低位运行,氢氟酸均价小幅下跌,成本端支撑一般。截至目前,华东市场主流成交价格在35000-36000元/吨,个别成交差异存在。下游按需采购,厂家交付空调厂长约订单为主,厂家报盘坚挺。预计短期内制冷剂R32报盘坚挺,区间整理为主。

1.1

行业跟踪

1.2

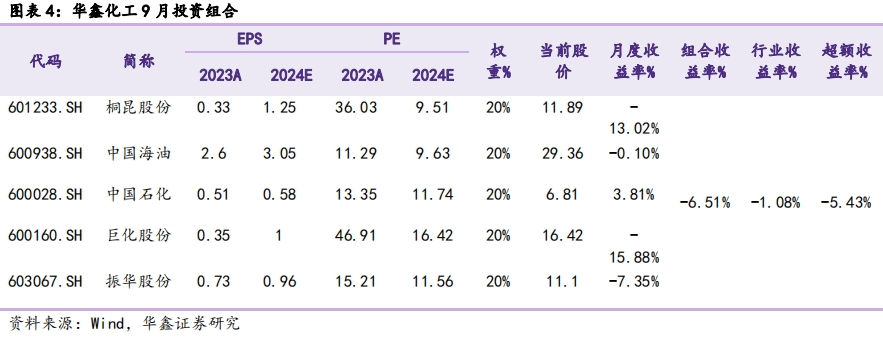

华鑫化工投资组合

价格异动:合成氨顺丁橡胶等涨幅居前,醋酸焦炭等跌幅较大

重点覆盖化工产品价格走势

(1)下游需求不及预期

(2)原料价格或大幅波动

(3)环保政策大幅变动

证券研究报告:《合成氨、顺丁橡胶等涨幅居前,建议继续关注石化板块和轮胎板块 —基础化工行业周报》

对外发布时间:2024年9月2日

发布机构:华鑫证券

本报告分析师:

张伟保 SAC编号:S1050523110001

化工组简介

张伟保:华南理工大学化工硕士,13年化工行业研究经验,其中三年卖方研究经验,十年买方研究经验,善于通过供求关系以及竞争变化来判断行业和公司发展趋势,致力于推荐具有长期竞争力的优质公司。2023年加入华鑫证券研究所,担任化工行业首席分析师。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们