财联社8月16日讯(编辑 赵昊)当地时间周四(8月15日),国际知名咨询机构伍德麦肯齐(Wood Mackenzie)发布报告称,有西方国家正寻求在铜供应链中推进“去中国化”,这种做法是“不可行的”,只会延缓能源转型并增加成本。

伍德麦肯齐注意到,美国、加拿大、澳大利亚和一些欧洲国家正试图通过补贴和投资的方式削弱中国在铜市场的影响力。对此,该机构警告称,“实现去碳化”与“减少对中国的依赖”,这两个目标是相互矛盾的。

来源:伍德麦肯齐官网

来源:伍德麦肯齐官网

这份名为“确保铜供应:没有中国,就没有能源转型”的报告中警告道,铜金属是电气化的关键组成部分,“没有铜,世界就无法实现去碳化。我们预计,到2050年,铜的需求量将增长75%,达到5600万吨。”

根据国际能源署(IEA)的数据,现有矿山和在建项目到2030年只能满足80%的铜需求,这表明在初始端就可能出现短缺。报告写到,全球大部分的采矿活动主要在美洲和非洲,中国国内占比8%,加上海外矿产资产这一比例能接近20%。

虽然在采矿方面的比例不算太高,但伍德麦肯齐指出,铜供应链还有冶炼和精炼、制造和成品制造等其他关键阶段,而中国正是在下游加工和半成品制造领域具有压倒性的实力。

伍德麦肯齐全球矿业研究总监Nick Pickens写道,如果要替代中国在供应链中的份额,在铜加工和制造能力方面将需要数千亿美元的投资,“这将导致效率降低,成品价格显著提高,还会增加能源转型的成本和时间。”

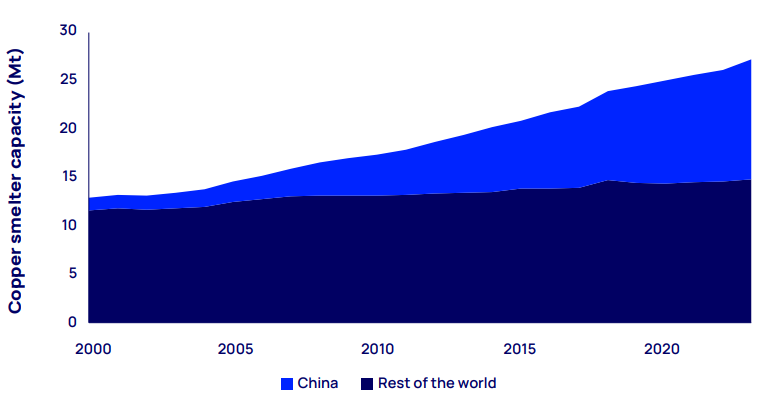

根据伍德麦肯齐的数据,自2000年以来,中国承担了全球75%的冶炼能力增长;自2019年以来,该国在全球铜和铜合金新增制造能力的占比约为80%,目前拥有全球一半的制造能力。

报告指出,中国在供应链中的主导地位规模相当庞大,完全替代是不现实的。与此同时,北美和欧洲还没有新建初级冶炼能力的计划,美国将重心更多地放在次级市场和铜回收上,近期首次建立了多金属回收的次级冶炼厂。

伍德麦肯齐提到,虽然美国《通胀削减法案》等立法能为关键矿产投资提供补贴,但西方国家在铜领域的努力仍受困于产能利用率低、运营成本高、环境法规等因素。

Pickens指出,想要在不对纳税人施加过多成本的情况下实现净零排放目标,“务实和妥协至关重要,放松贸易限制可能是必要的让步之一。”

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们