来源:紫金天风期货研究所

核心观点:震荡偏弱 宏观有所企稳,地缘故事持续发酵,原油出现阶段性反弹,整体维持区间震荡格局。下方依旧有支撑的原因在于1、基本面依旧健康;2、伊朗方面反击的不确定性。但宏观端仅为企稳并未有明显的转势,继续上行需要其他事件的进一步加持,如地缘变量的进一步扩大、基本面的进一步向好等。

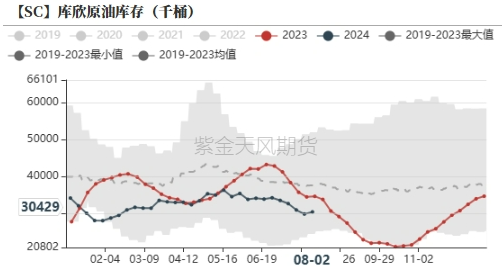

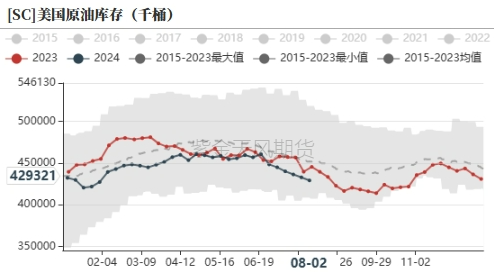

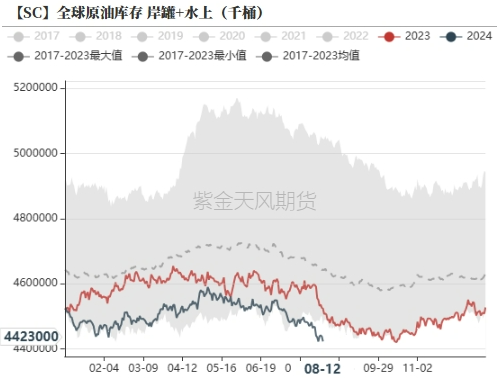

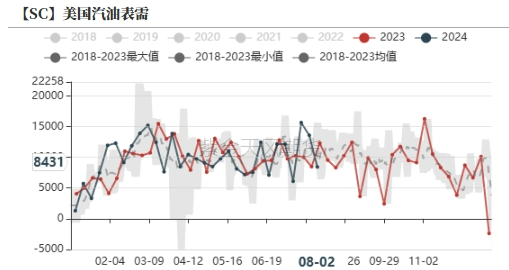

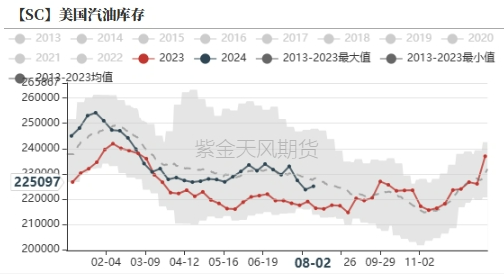

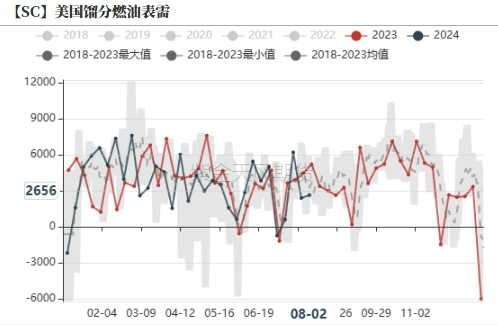

基本面和地缘方面,全球范围来看,去库,上周EIA数据显示美国商业原油库存继续去化,截至目前为止连续去库6周,而库欣上周出现阶段性累库的情况。成品油库存方面,汽油、柴油库存继续呈现累库趋势,其中PADD1区的汽油库存累库趋势更为明显,本年度汽油旺季的紧张与否基本上已经尘埃落定,年内汽油出现大矛盾的可能很小。另外炼厂开工方面,近三周以来,美国炼厂开工依旧处于中性偏低水平,表需乏力也是制约油价上行的阻力之一。地缘方面近期持续发酵,以色列称从伊朗准备情况来看即将发动攻击,而乌克兰攻击俄罗斯境内的动作也使得局势进一步升级。地缘因素的影响暂时盖过了其他限制油价的利空因素。

当前Brent密集成交区价位83-84左右对油价的压制依旧明显,向上需要其他因素进一步加持,当下的需求转弱对原油现实端的传导尚未得到明显的体现,体现为去库依旧流畅,当下成品油方面累库趋势逐渐凸显,等待需求端的负反馈变量进一步体现后(如全球原油库存累库,北海贴水进一步转弱后,地缘风险没有进一步升级的趋势),可考虑逢高做空,波动率经过短期的宏观冲击后也有望进一步降低。

欧佩克产量:中性 OPEC国家三季度继续维持减产,产量回补可能最早于四季度开始体现,价格疲弱的背景下,OPEC声明四季度产量回归可能暂停或放缓。

宏观:中性 美国7月份制造业PMI和非农就业数据超预期放缓,近期悲观情绪有所缓解。

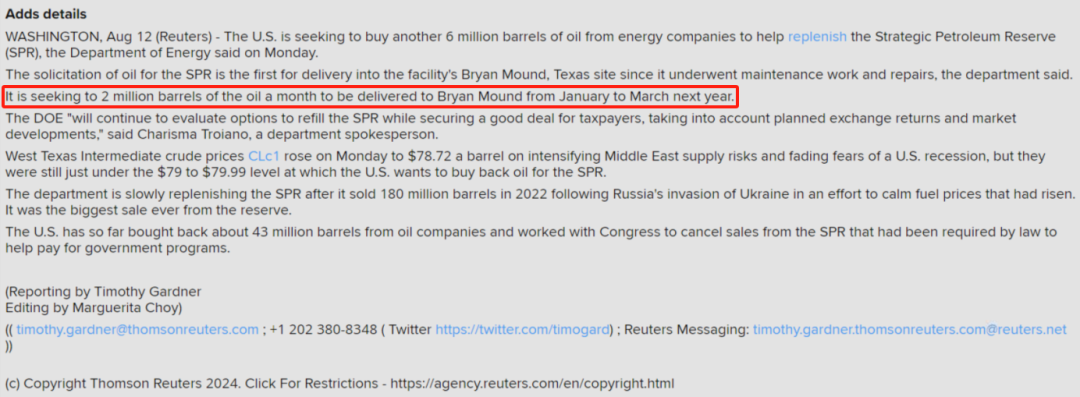

SPR:中性 美国计划增加25年1-3月每月200万桶的回购。

地缘:偏多 俄乌战事升级,伊朗放话进一步回击以色列。

下游需求:中性 原油仍处去库通道内,美国炼厂开工处于中性偏弱区间,成品油表需均表现不佳。

页岩油:中性 上周产量抬升至1340万桶日,钻机数小幅上涨至485台,依旧维持偏低水平,中长期对产量的提振作用有限。

地缘风险进一步加剧

-

近期以色列和伊朗、俄罗斯和乌克兰相关的地缘冲突进一步放大,地缘事件给出的风险溢价有抬升的倾向,需要观察是否有进一步升级的可能。

-

以色列伊朗方面,近期美国方面指出近期伊朗可能最早于本周对以色列采取重大袭击,至少就冲突各方而言,伊朗方面对以色列反击的决心很大,但是以何种形式还需要进一步观察,因此星期四(8月15日)加沙地带的停火谈判也就对当前的中东局势显得尤为重要。

-

对俄罗斯乌克兰方面,乌克兰近期攻入俄罗斯本土库尔斯克州,这也是二战以来首次俄罗斯本土遇袭,俄罗斯也加大了对乌克兰的反击力度。

需求有转弱倾向

季节性去库依旧维持

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

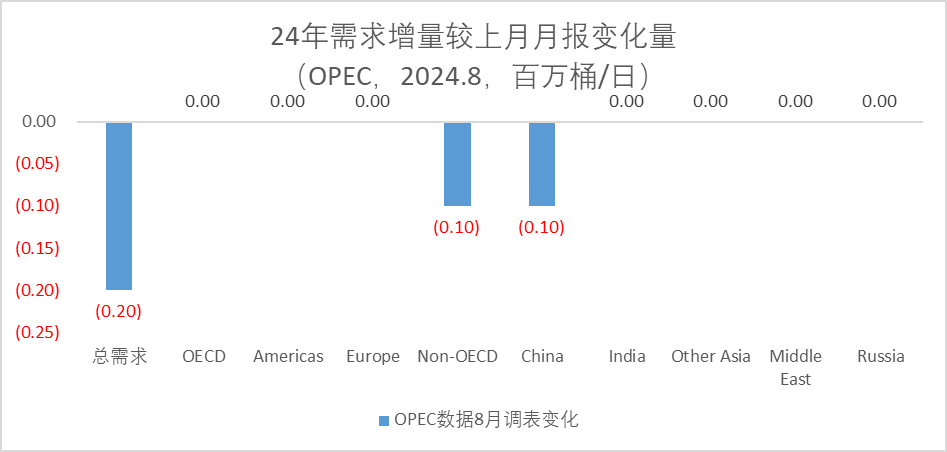

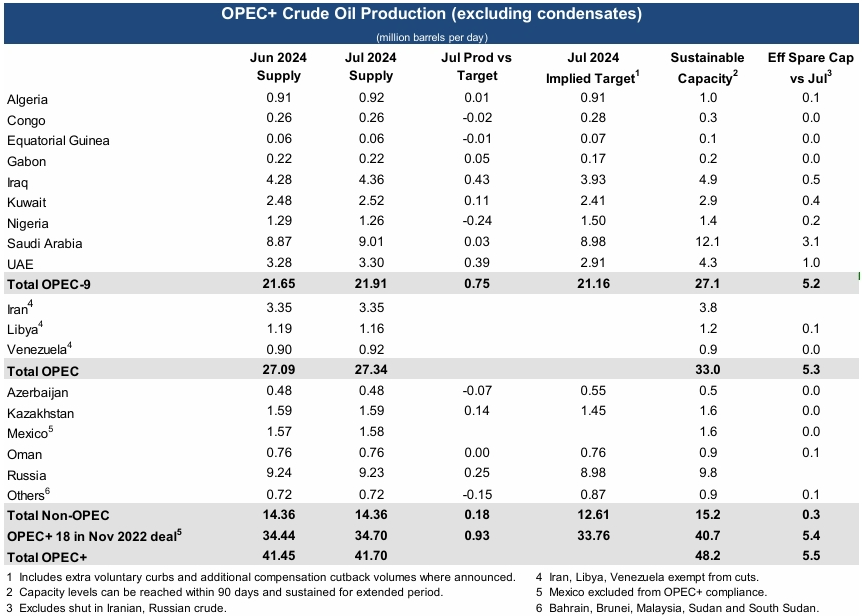

OPEC和IEA月报下调全球需求预期

-

就最新的IEA月报显示,7月份OPEC 9国产量为21.91百万桶/日,较6月增加26万桶/日。其中超产的部分国家如俄罗斯、哈萨克斯坦等国落地产量也均超过计划,以当前的完成度来看,OPEC方面扩产落地的可能性较大。

-

就需求方面的评估而言,考虑到上半年的数据弱于预期,OPEC将2024年全球的需求增速下调13.5万桶/日至211万桶/日,其中分项来看主要下调了中国区域上半年的需求增量和部分中东国家的需求增量幅度。IEA方面对经合组织以外的国家的需求增量也给出了了小幅下调,全球需求增速从之前的97.4万桶/日下调至97万桶/日。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

需求不振限制上方空间

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

美国继续补充战略原油储备

数据来源:Reuters、紫金天风期货研究所

数据来源:Reuters、紫金天风期货研究所

价差&持仓

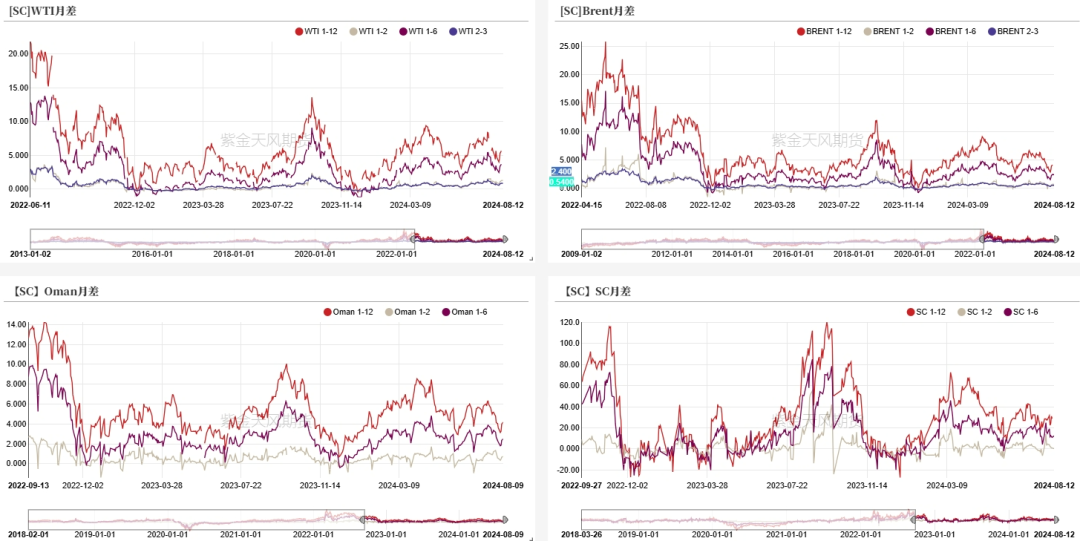

各区域月差有所回暖

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

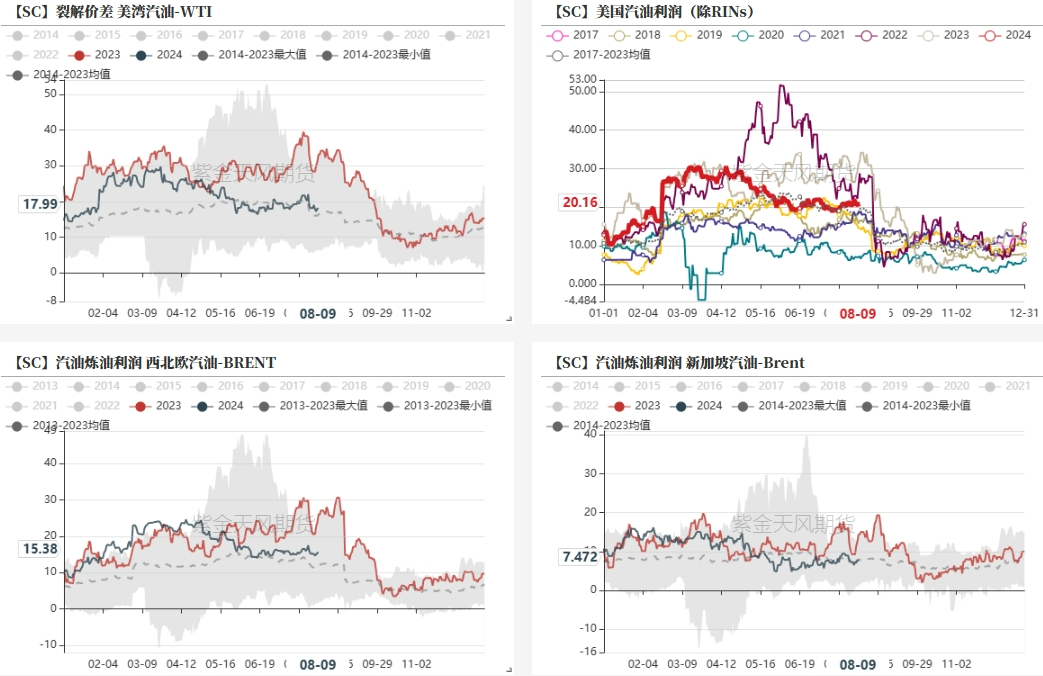

汽油裂差表现持稳

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

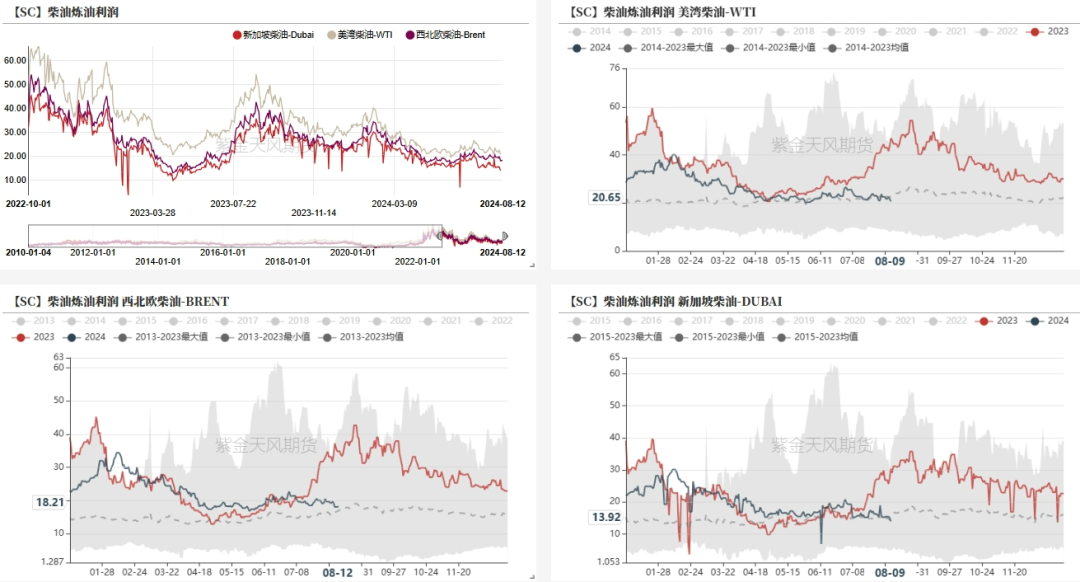

柴油裂差小幅走弱

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

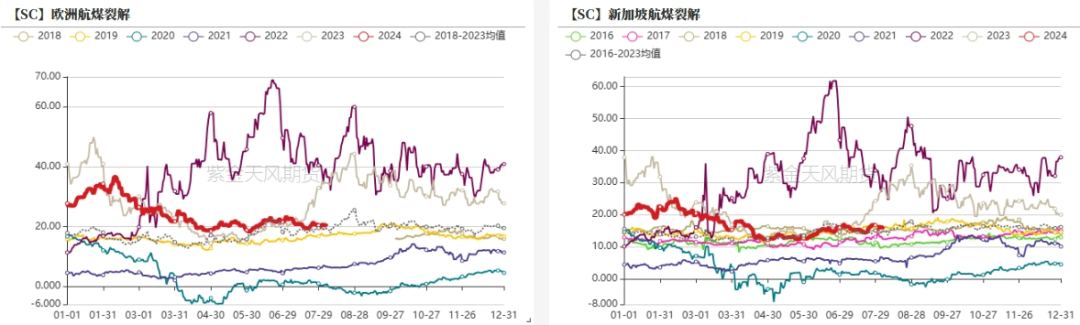

航煤裂差变化不大

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

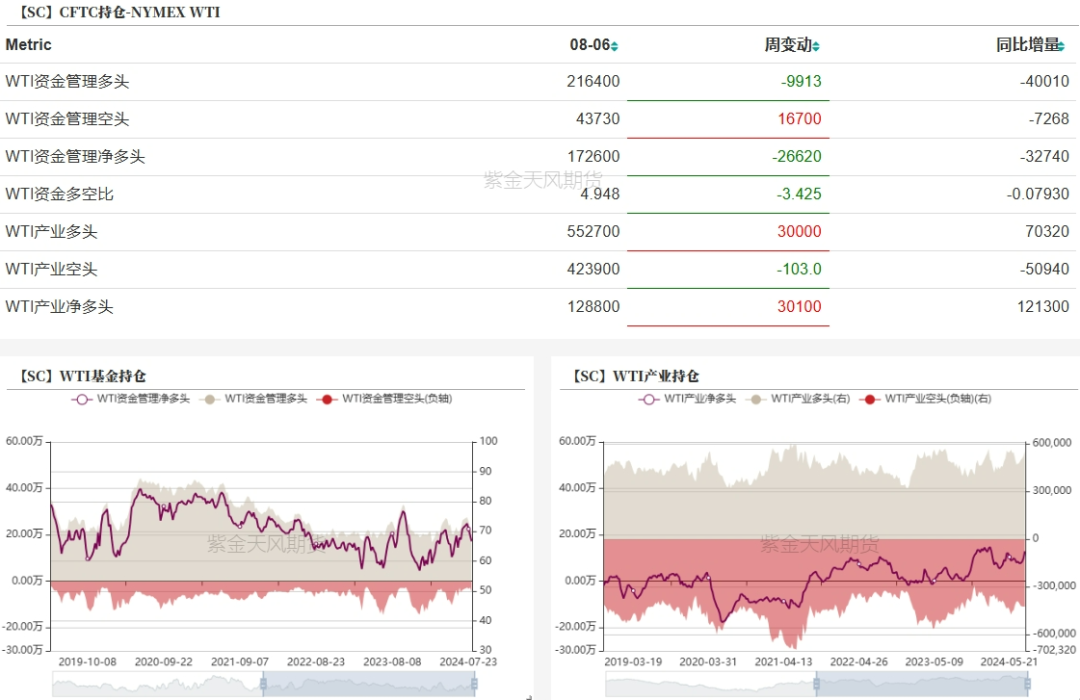

WTI基金净多减少

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

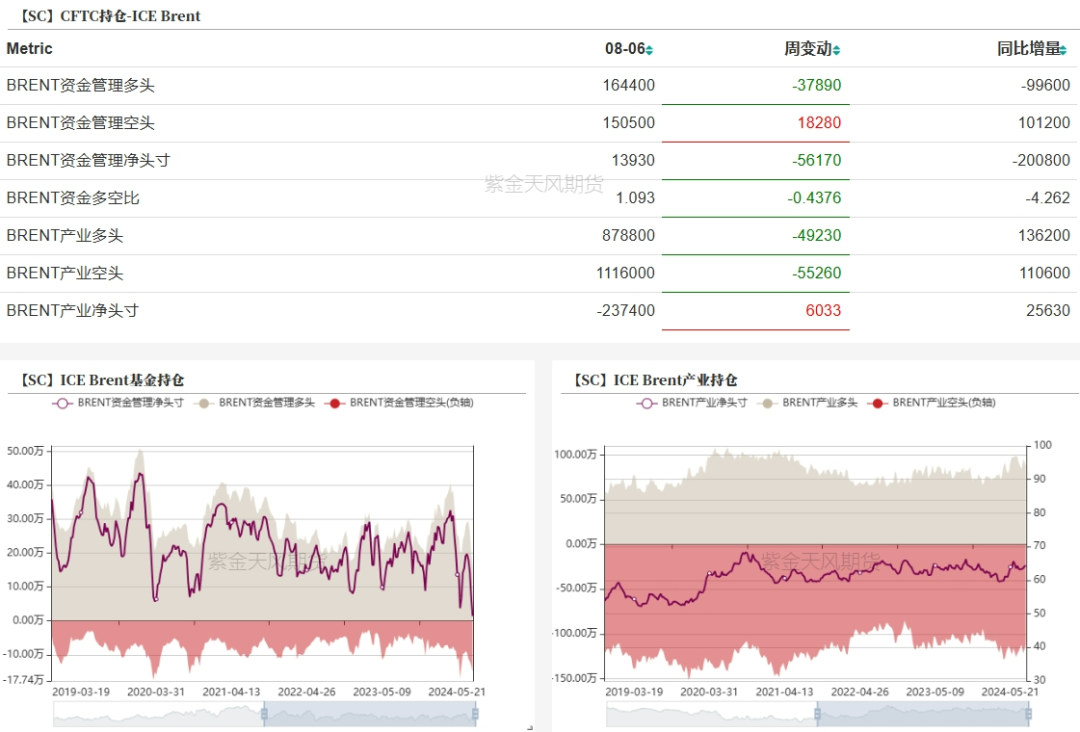

Brent基金净多减少

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们