【导语】进入8月,山东豆粕价格延续前期跌势并不断创下新低,主要受到供需双重利空的压制。此外,悲观的市场情绪及美豆丰产预期的维持也对豆粕现货价格形成拖累。下半月来看,上游库存或保持高位,需求端亮点难觅,现货压力仍然突出,同时国际供应端支撑力度不足,卓创资讯预计山东市场豆粕现货价格或低位震荡运行。

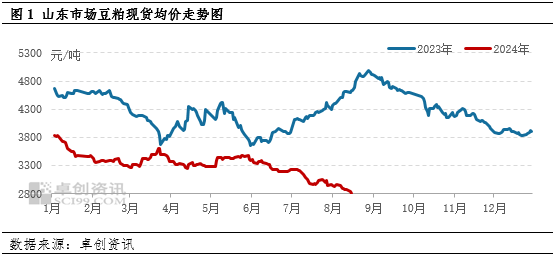

8月上半月山东豆粕现货均价不断下挫,刷新近年低位

进入8月山东市场现货压力未有缓解,豆粕价格维持弱势表现,创下近4年新低。卓创资讯数据统计显示,截至8月14日,山东市场豆粕现货均价为2897元/吨,环比上月同期下跌269元/吨,跌幅为8.50%。其中日照市场下挫至2770元/吨,为全国价格洼地。上半月原料充足支撑上游企业多数开工稳定,库存压力仍在提升,市场货源供应宽松,供应端继续施压山东豆粕现货价格。而需求端多保持谨慎观望,消化前期合同为主,接货意愿较弱,对价格支撑欠佳。供需双重利空山东市场豆粕现货价格,此外国际原料端美豆维持丰产预期,使得利空因素主导市场价格下探至近年新低水平。

山东市场宽松的供需格局暂难缓解,现货压力明显

上游豆粕库存压力突出叠加下游成交表现不佳,山东市场整体呈现出供强需弱格局,拖累现货价格。卓创资讯数据统计显示,截至8月9日,山东主要大豆压榨企业豆粕库存为16.20万吨,处于年内高位。上游豆粕库存压力明显,部分企业出现减产开机及胀库停机现象,显示出山东市场供应端的宽松现状,豆粕现货价格下滑。需求来看,截至8月13日,本月山东主要大豆压榨企业豆粕成交总量为19.73万吨,环比上月同期减少6.72万吨,降幅达25.41%。清淡的成交显示出需求端情绪较为悲观,维持刚需滚动的补库思路,消化合同为主,同样对现货价格影响偏空。下半月来看,大豆持续到港,豆粕产量或保持较高水平,山东上游库存压力难以得到明显缓解。而需求端未见好转迹象,在明确的价格反弹趋势出现前下游补库意愿或较低迷,山东市场整体将维持宽松的供需关系,难以为现货价格提供上涨动能。

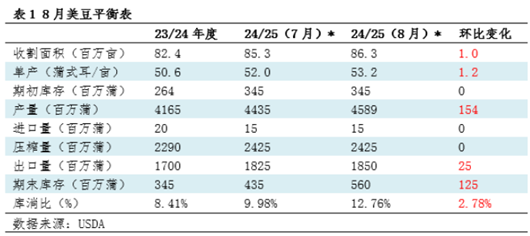

美豆维持丰产预期,原料端支撑不足

在美豆关键生长期的8月,上半月产区天气整体利于其开花、结荚,美豆新作维持丰产预期。美国农业部8月供需报告中,美国2024/2025年度大豆产量预期为45.89亿蒲式耳,较7月预期提高1.54亿蒲式耳;大豆期末库存预期为5.6亿蒲式耳,较7月预期提高1.25亿蒲式耳;大豆单产预期为53.2蒲式耳/英亩,较7月预期提高1.2蒲式耳/英亩;大豆收获面积预期为8630万英亩,较7月预期增加100万英亩。此外最新生长数据显示,美豆优良率为68%,保持较高水平且高于市场预期。美豆新作供应指标的调整以及较高优良率数据的保持,强化了截至目前的丰产前景,从成本端利空山东豆粕现货价格。

综上,上半月山东市场供强需弱的基本面格局继续保持,国际原料供应端也影响偏空,现货价格持续走低。下半月在原料宽松及需求未见起色的预期下,山东市场现货压力消化程度难言乐观,卓创资讯预计山东豆粕现货价格保持弱势,反弹支撑不足。

(卓创资讯 马梓涵)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们