表1国内81家样本钢材建材库存

7月份全国建材市场价格震荡下行;受到多空博弈的影响,期货市场的震荡下行,一定程度上打压了市场的成交情绪。从供应来看,建材现货价格持续下行导致利润减少甚至亏损,全国钢厂对建材生产意愿不强,建材产量逐渐减少,部分钢厂开始减产检修,且市场需求表显一般,供需双弱的局面不利于现货价格反弹,对价格产生了制约。从市场来看,进入淡季后,全国高温降雨天气增多,影响了终端需求释放,再加上新旧国标转换消息一出,市场恐慌情绪加重,贸易商为降低旧标库存,积极降价促销,导致现货价格快速下行,对市场终端需求释放有一定影响;终端采购较谨慎,社会库存消化压力增加,全国成交量月均值也在逐渐减少,对价格的上涨缺乏支撑动力。

一、七月份国内建筑钢材市场价格震荡下行

据兰格钢铁云商平台监测数据显示,截至7月31日,全国建筑钢材综合价格为3667元(吨价,下同),月同比下降5.8%,比去年同期下降12.5%。高线综合价格为3605元,比去年同期下降12.1%;螺纹钢综合价格为3380元,比去年同期下降12.8%(详见图1)。

图1 国内建筑钢材均价走势图

图1 国内建筑钢材均价走势图

二、全国主要钢企高炉开工率与上月基本持平

图2 国内主要钢企高炉开工率走势图

图2 国内主要钢企高炉开工率走势图

高炉开工率:7月25日兰格钢铁网发布全国主要钢铁企业高炉开工率数据:全国201家生产企业中有80家钢厂共计122座高炉停产,停产高炉总容积为127230立方米,较上月减少820立方米,按容积计算主要钢铁企业高炉开工率为75.29%,较上月下降了0.08%。铁水日均产量为221.34万吨,总体月环比增加0.09万吨;

从数据来看,目前全国钢企铁水日产量与上月基本持平,华北区域个别钢企高炉重启,铁水有所增加,华东区域个别高炉停产检修,铁水量略有减少,其他区域铁水变化不大。但市场需求不及预期,全国建材现货价格快速下滑,建材处于亏损状态,钢厂生产其他钢材为主,维持了全国建材产量与库存逐渐减少趋势。

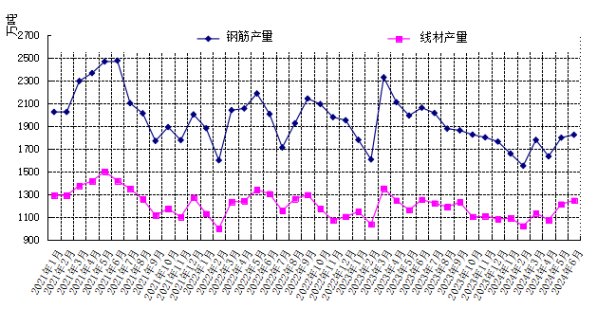

三、国内建筑钢材产量同比下降

图3 国内建筑钢材产量月度走势图

图3 国内建筑钢材产量月度走势图

据国家统计局数据显示2024年6月份,我国钢筋产量1824万吨,同比下降10.1%;1-6月,我国钢筋产量10235.3万吨,同比下降11.7%。2024年6月份,我国线材(盘条)产量1246.7万吨,同比上升2.4%;1-6月,我国线材(盘条)产量6734.3万吨,同比下降2.8%。相对来说,建材高价出货乏力,钢厂生产其他钢材为主,全国建材产量与库存逐渐减少。

四、全国建材总库存较上个月小幅减少

图4 全国建材社会库存走势图

图4 全国建材社会库存走势图

表1国内81家样本钢材建材库存

表1国内81家样本钢材建材库存

据兰格钢铁云商平台监测数据显示:全国建材总库存较上个月下降4.39%。7月26日,全国建筑钢材厂内库存422.80万吨,较上月下降6.04%;较上年同期上升12.45%。全国重点城市建材社会库存量594.53万吨,较上月下降3.17%;较上年同期下降4.50%。

五、下游需求仍呈减弱趋势 短期难有大的起色

基础设施建设:1-6月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.4%。其中,水利管理业投资增长27.4%,公共设施管理业投资下降4.5%,道路运输业投资下降1.0%,铁路运输业投资增加18.5%。基建数据依然维持相对较好水平,实现平稳增长。除道路运输业投资外其他均有增加,或将对下半年建材需求形成支撑。

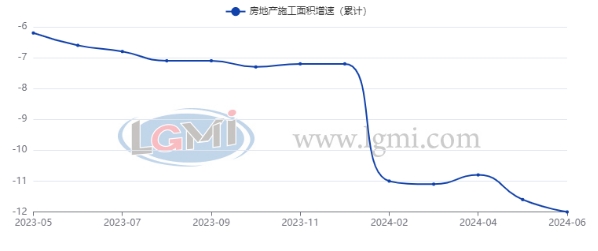

房地产市场:1-6月份,全国房地产开发投资52529亿元,同比下降10.1%;其中,住宅投资39883亿元,下降10.4%。

1-6月份,房地产开发企业房屋施工面积696818万平方米,同比下降12.0%。其中,住宅施工面积487437万平方米,下降12.5%。房屋新开工面积38023万平方米,下降23.7%。其中,住宅新开工面积27748万平方米,下降23.6%。房屋竣工面积26519万平方米,下降21.8%。其中,住宅竣工面积19259万平方米,下降21.7%。

1-6月份,新建商品房销售面积47916万平方米,同比下降19.0%,其中住宅销售面积下降21.9%。新建商品房销售额47133亿元,下降25.0%,其中住宅销售额下降26.9%。

1-6月份,房地产开发企业到位资金53538亿元,同比下降22.6%。其中,国内贷款8207亿元,下降6.6%;利用外资13亿元,下降51.7%;自筹资金18862亿元,下降9.1%;定金及预收款15999亿元,下降34.1%;个人按揭贷款7749亿元,下降37.7%。

近期房地产整体数据仍然较差。不管是施工面积、新开面积还是竣工面积都有大幅下降趋势;从市场和数据反映资金方面仍是最大的问题,近几月资金持续减少,严重制约在建项目回款及后续新建开工。由此,从基建房地产数据依旧可以看出,房地产对建材需求持续疲软,基建长周期作用对建材需求的提振有限,整体需求短期仍难有根本起色。

六、后市预测

展望8月份,从供应来看,7月下旬开始部分钢厂因亏损被迫进入减产检修工作,但市场对此并不认可,只是加速降价出货,8月上旬钢厂仍有可能保持减产趋势;但在8月中下旬新旧国标转换工作步入轨道,有利于市场迎来修复性上涨行情,供应端压力得到一定缓解,预计钢厂将根据市场需求和成本情况,对生产进行适度调整。从市场来看,随着雨季的结束和高温天气的缓解,工地施工进度有望加快,终端市场需求预计会有一小波释放。且旧国标资源的消耗和新国标资源的投放,8月中下旬市场价格将有望迎来修复性反弹。虽然现在终端市场暂无新旧国标资源使用要求,但旧国标资源和新国标资源或将出现较大价格差异化。综合来说,随着淡季逐渐过去,需求逐步释放,加上国内宏观持续发力的预期,预计8月份国内建筑钢材市场有望止跌反弹。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们