【导语】自5月中下旬开始,国内菜粕市场启动一轮跌势至7月15日,连续的下跌导致市场情绪低迷。自7月16日起,市场出现触底反弹声音,期、现货行情顺势而上。卓创资讯认为当前菜粕的供需基本面以及未来预期仍未转好,短暂反弹难能可贵,但就此反转踏上强势行情暂时难以实现。

菜粕价格跌至近4年新低后出现短暂、大幅度反弹

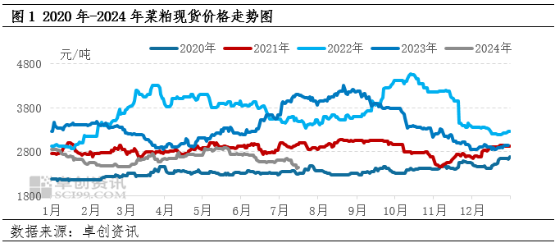

本年度菜粕市场持续受制于供强需弱的基本面,行情承压,自5月中下旬至7月15日国内菜粕走出一波跌势,现货均价跌至2415元/吨,跌破前期3月份创下的低点,亦是近4年来的新低,仅高于2020年。

昨日(7月16日)业内有反弹声音出现,基于菜籽压榨企业菜粕成品库存在4万吨左右,盘面价格应声而上,现货价格跟随上调。7月17日国内菜粕现货均价2495元/吨,涨55元/吨。7月16日晚间,菜粕主力合约快速拉涨,最大涨幅接近6%。

持续下跌后的反弹行情难能可贵,但基于当前国内菜粕供需基本面依旧有明显的压力,卓创资讯认为短期尚难形成趋势性的强势行情。

菜粕现货供应以及预期供应承压的局面未改

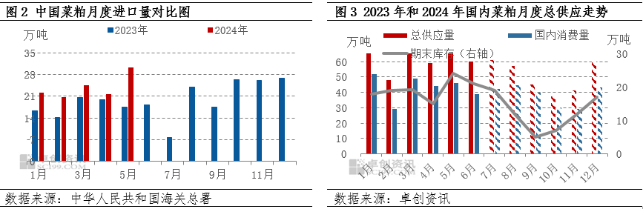

分析供需数据来看,当前国内菜粕的供应压力主要来自于较高的结转库存以及进口菜粕库存。另外,基于油厂菜籽买船计划推算,后续7-8月菜籽到港量依旧较大。若菜籽顺利到港,整体菜粕现货供应以及预期供应承压的局面仍未改变。

从进口和库存数据分析来看,进口菜粕增量明显,2024年1-5月份,我国共进口菜粕119.31万吨,较去年同期的88.49万吨增加34.83%;库存数据仍处于历年的偏高水平,至7月12日,沿海压榨企业菜籽库存在37.2万吨,菜粕库存3.95万吨,港口进口菜粕库存接近20万吨。

菜粕相对豆粕性价比优势不明显,替代所带来的需求弹性有限

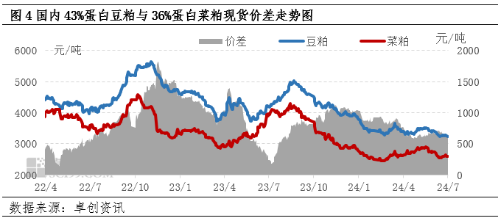

菜粕作为替代的粕类品种,下游饲料厂中菜粕添加比例的调整与其价格是否存在优势息息相关,而这个性价比优势通常是对于主粕品种豆粕而言的。通过对比近年豆菜价差来看,当前豆菜价差维持在600元/吨附近,属于偏低水平,菜粕并没有明显的使用优势。在量上来看,当前豆粕供应以及未来7-9月的预期供应较为充足,并不存在供应缺口。若菜粕价格持续上涨导致饲料厂配方调整,菜粕需求会随之减量。

2024/25年度加拿大油菜籽产量预估上调并高于上年水平

全球菜籽供应来看,当前加拿大新作正处于生长期,整体天气以及长势情况良好,暂时缺乏天气升水条件。美国农业部在7月供需报告中将加拿大2024/25年度油菜籽产量预估从6月份的1960万吨上调至2000万吨,高于上年的1880万吨。

综合来看,卓创资讯认为当前菜粕价格出现反弹对于市场心态有明确的提振,但就基本面情况来看,暂难看到强势的趋势性行情出现。

风险提示:加拿大菜籽、美豆新作单产不及预期,菜籽实际到港量不足、天气变化导致市场情绪转变等。

(卓创资讯 甄亚男)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们