【导语】西南转变为生猪产区后,其价格波动多参考销区。受生猪出栏节奏与贸易流向影响,7月西南生猪价格追赶华东,两地价差逐渐收窄;下半年,因大猪供应紧缺、需求逐步恢复,叠加前期产能去化,西南猪价或仍有上涨空间。

西南猪价追赶华东,价差收窄

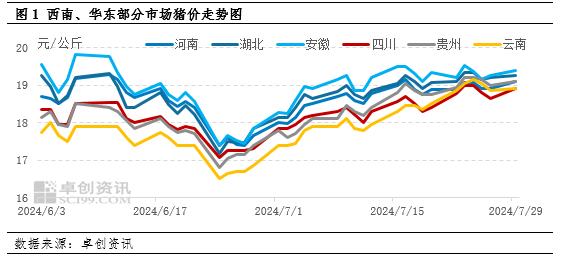

7月中旬以来,西南与华东的生猪价差明显收窄。据卓创资讯监测,截至7月29日,西南地区与华东地区生猪价差为0.55元/公斤;月内最小价差为0.39元/公斤,较7月最大价差收窄0.58元/公斤,同时,贵州地区生猪价已在7月22日赶超河南生猪价格。年内,南北供需格局已明显转化,在南北需求皆疲软的情况下,养殖端的生猪出栏节奏与生猪贸易流向的变化使得西南猪价追赶华东,价差震荡收窄。(价差=华东猪价-西南猪价)

年内西南猪价走势多跟随华东及华南

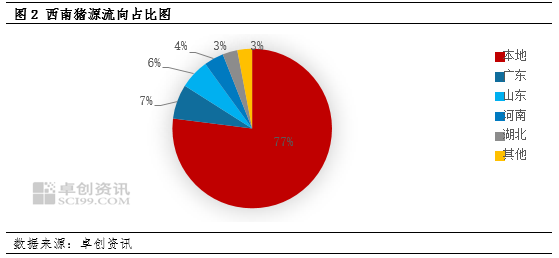

近年来,随着生猪产能的提升,西南地区逐步从生猪销区转变为生猪产区,本地需求难以完全消化本地猪源,生猪外调比例常年维持在15%-20%,加之2023年西南地区生猪产能去化幅度有限,导致2024年西南生猪供应尤为充裕,成为全国低价区。据卓创资讯调研,2024年西南地区生猪外调比例增至20%-25%,主要销往华东、广东等价格相对偏高的地区,同时也有一部分猪源以猪肉的形式销往周边及北方。因此,销区生猪价格的变动成为影响西南地区生猪价格变动的重要因素。

生猪出栏节奏与贸易流向的变化带动西南猪价追赶华东

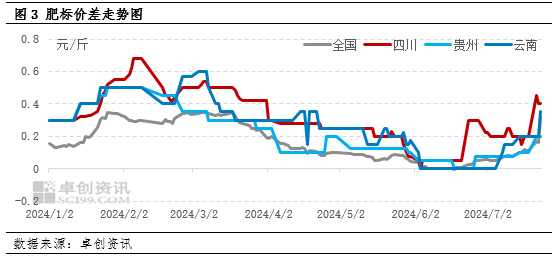

自6月开始,天气逐渐进入炎热状态,南方降雨增多,气候湿热导致西南养殖端出栏节奏加快,且有部分中小体重猪源提前出栏,而华东养殖端有阶段性惜售动作,供应的差异使得西南与华东生猪价差扩大,6月内最大价差为11日的1.31元/公斤,此时西南猪源外调量增加,西南猪价多跟随华东涨跌。也正是由于前期西南地区养殖端出栏节奏加快,7月中旬开始,西南地区大猪供应减少,大猪价格快速上涨,肥标价差走阔,卓创资讯监测7月四川地区肥标价差最大为0.45元/斤,导致部分养殖端惜售标猪;叠加华南部分市场对外来猪源检疫严格,省内猪源供应紧张,养殖端拉涨,西南猪价跟涨,但北方养殖端为完成月度出栏计划,出栏节奏逐渐加快,猪价上涨节奏偏慢,带动西南与华东生猪价差震荡收窄。

后市西南猪价仍有上涨空间

从全国范围看,2023年猪价低位运行,养殖端盈利状况欠佳,叠加四季度猪病复发,产能有一定去化,对应2024年下半年生猪供应或减少,或在一定程度上利多猪价。在产能去化过程中,散户去化程度较大,同时集团的产能恢复能力更强,相对于散户,集团的议价能力或提升,叠加二次育肥热度的波动,猪价的涨跌或更加频繁,或支撑下半年猪价震荡上涨,四季度末或回调。

从本地看,当下气候仍较湿热,养殖端仍有部分中小体重生猪出栏,对应后市标猪与大猪供应或有限。据卓创资讯调研,部分养殖端或于8-9月开启增重动作,届时标猪供应或较紧缺,同时二次育肥养殖户或为四季度腌腊储备大猪而积极补栏二次育肥,伴随院校开学、需求恢复,西南地区猪价或有一定上涨空间。

(卓创资讯 邹莹吉)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们