长江有色金属网

观点:美国大选不确定性及全球经济衰退忧虑推高市场避险情绪,美指高位施压,股市原油陷入胶着状态,铜价因此承压显著。同时,资金纷纷加速撤离市场,投机活动减少,实货消费低迷,加剧了供应过剩局面,使得7月铜价面临较强的下沉压力。

行情回顾:

一、七月国内现货铜价走势

▲CCMN现货铜七月份走势图

▲CCMN现货铜七月份走势图

2024年7月,国内现货铜价高位重挫。长江有色金属网——长江现货1#铜月均价报77468.7元/吨,日均下跌175.65元/吨;上月均价报79434.74元/吨,与上月均价相比下跌1966.04元/吨,环比跌幅2.48%。

二、七月期货铜价走势

▲ CCMN伦铜七月份走势图

▲ CCMN伦铜七月份走势图

CCMN数据显示,2024年7月LME期铜震荡探跌。本月伦铜均价报9530.18美元/吨,日均下跌25.23美元/吨;上月均价报9816.75美元/吨,与上月均价相比下跌286.57美元,环比跌幅3%。

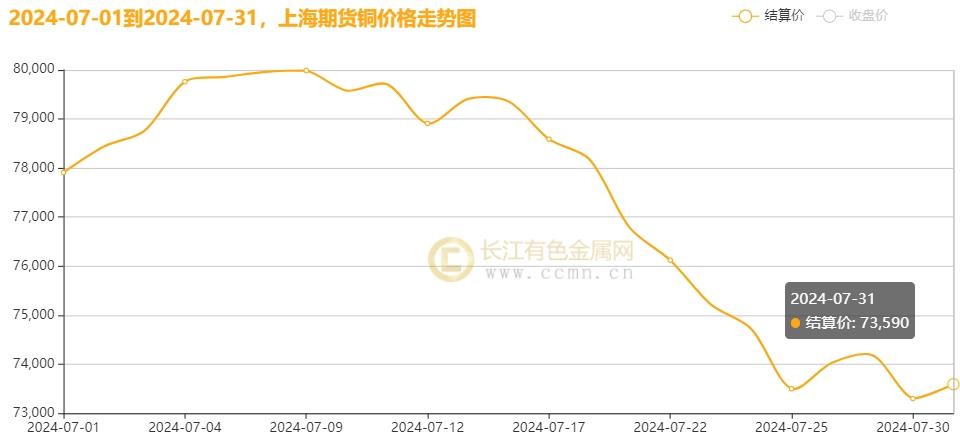

▲ CCMN沪铜七月份数据图

▲ CCMN沪铜七月份数据图

长江有色金属网数据显示,2024年7月沪铜震荡下沉,价格重心回落,本月沪铜结算价报77385.22元/吨,月均线跌近5%,日均下跌242.61元;上月均价报79433.68元/吨,与上月均价相比下跌2048.46元/吨,环比跌幅2.58%。

三、七月国内外库存情况

▲ CCMN伦铜库存七月份走势图

▲ CCMN伦铜库存七月份走势图

如图所示,2024年7月LME铜库存持续攀升,累积增加59,150公吨至239,275公吨,累积增幅32.84%,是5月中旬的两倍多,创下2021年10月以来的最高水平。

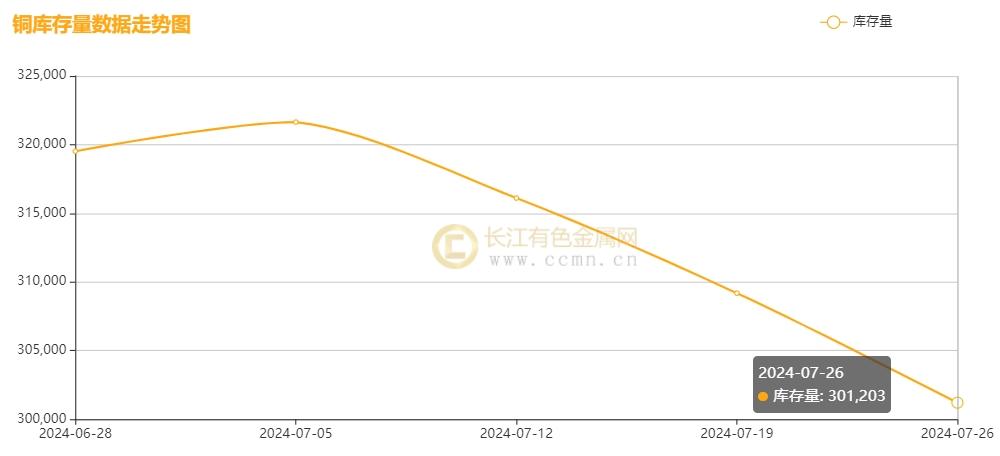

▲ CCMN沪铜库存七月份走势图

▲ CCMN沪铜库存七月份走势图

如图所示,2024年7月沪铜库存止涨下降,累积减少18,318吨至301,203吨,环比跌幅5.73%。但与2023年12月29日总库存量30,905吨相比,当前库存量屹立在近10倍于的高位水平,对铜价构成明显压力。

四、七月铜市分析

海外消息面:

1、①、美国劳工部11日公布,6月CPI两年来首次环比下降0.1%,核心CPI增速放缓环比仅增0.1%,显示通胀降温,增强降息预期。第二季度GDP增长2.8%超市场预期的2%,显示强劲复苏;核心PCE物价指数的二季度增速为2.9%,较一季度的3.7%显著放缓,增强了市场对美联储可能于9月降息的预期。②、美国民调显示,哈里斯以44%的支持率领先特朗普的42%略领先。而最近总统大选不确定性增加,加剧市场情绪波动性增强。③、美国财政部网站29日发布的最新数据显示,美国联邦政府债务规模已突破35万亿美元大关。

2、①、欧洲央行正考虑对银行不良杠杆贷款增加约70亿欧元拨备,这一举措虽然较最初目标有所下调,但仍反映出对银行业风险的审慎态度,可能间接影响市场情绪。②、德国2年期债券收益率跌至6个月低点, 7月 季调后失业率6%,预测值6%,前值6%。

国内消息面:

1、①、国家统计局:中国第二季度GDP年率 4.7%,预期5.1%,前值5.3%。仍低于市场预期值。6月份社会消费品零售综合同比增长2%,低于市场预期的4%。7月份,制造业采购经理指数(PMI)为49.4%,比上月略降0.1个百分点,制造业景气度基本稳定。②、7月25日消息,中国发改委和财政部发布《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,统筹安排3000亿特别国债支持大规模设备更新和消费品以旧换新,降低申报门槛,特别助力中小企业,取消亿元投资门槛限制。③、7月30日国家统计局公布,2023年我国“三新”经济增加值为223528亿元,相当于GDP的比重为17.73%,比上年提高0.37个百分点。

2、①、国家能源局数据显示,1-6月全国电网工程投资达2540亿元,同比增长23.7%,创2018年来新高;其中6月投资837亿元,同比增长28%,电网投资加速显著。②、国家统计局:1—6月份,中国新建商品房销售面积下降19%。6月,一线城市新房和二手房价格环比降幅均收窄,国房景气指数为92.11。③、中共中央政治局7月30日会议强调:持续防范化解风险,特别是在房地产领域实施新政策促进平稳发展,支持存量房转保障房,保障交房,探索新模式。同时,完善地方债务化解方案,加快化解地方融资平台债务风险,并统筹防风险、强监管、促发展,以提振投资者信心,增强资本市场稳定性。

供应面:①、2024年全球铜矿供应因主要矿山关闭和生产中断而偏紧,并威胁铜冶炼厂的运营;不过,其它主要矿山铜产量产出相对乐观,如卡莫阿–卡库拉铜矿二季度产量达到10.1万吨,彰显了项目的高效运营与强劲产能;同时,洛阳钼业全年产铜量大概率将突破年初52万-57万吨产量指引的上限;7月25日哈萨克斯坦统计局公布数据显示,该国1-6月精炼铜产量激增16.2%;而在7月26日,印尼铜矿产商Amman Mineral表示其上半年铜精矿产量同比大增90%,至444,143干吨,并称全年产出目标维持不变,并已获政府批准至年底的出口许可证。②、供应过剩凸显:世界金属统计局(WBMS)公布的最新报告显示,2024年5月,全球精炼铜产量为233.94万吨,消费量为228.96万吨,供应过剩4.98万吨。而与此同时,在7月17日中国国家统计局发布的数据显示,中国6月精炼铜(电解铜)产量为112.8万吨,同比增长3.6%。此外,6月铜材产量反弹至198.8万吨。在铜精矿方面,CSPT敲定2024年三季度铜精矿现货TC指导价 30美元/干吨;并且近期铜加工费持续上行,叠加7月搬迁产能逐步投产,三季度精铜产量预计继续增加。③、中国铜生产商上个月的出货量达到创纪录的157,751吨,导致LME注册仓库的库存增加,截止本月31日伦铜库存累积增长32.84%至239,275吨,刷新近三年新高。上海期货交易所最新公布数据显示,截止7月26日,沪铜库存连续三周下降,月度库存减少5.73%至301,203吨,降至一个半月新低。但整体库存水平依然处于历史高位,难给到价格支撑。

需求面:①、电力行业前景:随着发电成本降低和电力需求改善,电力行业迎来利好,多家上市公司业绩预告显示业绩向好,提振市场信心。随着AI技术的迅猛发展,基础设施及AI服务器需求将会提振用铜消费。特别在数据中心和5G基站建设方面,预计到2025年,全球PCB及数据中心领域的铜消费量将跨越百万吨大关。此外,新能源汽车产销保持强劲,据中国汽车工业协会分析,2024年6月,新能源汽车产销继续保持较快增长,同比均超过两位数。(利好)②、7月22日海关数据显示,6月中国精炼铜进口量环比下降11.06%;未锻轧铜单月进口环比下降15%,刷新14个月低点,反映国内铜市场需求疲软。同时,房地产市场依然处在低谷,虽然有政策加码助力,但整体数据来看逊色。(利空)③、7月消费淡季,家电和工业电机领域铜需求下滑,变压器等少数领域稳定。铜市整体消费疲软,下游买盘动力不足,全球铜价高企和国内需求疲软抑制购买欲。市场低迷导致厂家有停工休假的计划,进而减少原料采购,导致库存去化遇阻,压制铜价上涨空间。

现货面:本月现货市场成交活跃度静寂,持货商高价坚持,惜售情绪较浓;尽管本月铜价连跌带来短暂回暖信号,但多数企业仍采取按需补货和谨慎观望策略。持货商因跌势面临出货压力,升水空间受限,市场活跃仅限于散户间的零星交易。而且,高价货源无人问津,供需分歧加剧,铜市陷入买卖拉锯战,实际成交量远低于预测,整体交易氛围疲弱。

长江铜业视点总结:本月铜价高位重挫,7月整体价格下沉,月均线下跌近5%。美国总统大选期间,特朗普“遇刺”、拜登宣布退出竞选,市场一度押注特朗普胜选,并预期其政策将推动财政与货币走向宽松环境,从而触发所谓的“特朗普交易”。然而,拜登极力推举哈里斯,据美国民调显示,哈里斯以44%的支持率险胜特朗普的42%,增加了选举结果的不确定性,进一步扰乱了市场情绪。美债收益率及美元指数维持高位运行区间,而股市原油行情波动不定,尽管美联储多位官员强化降息预期,且宏观数据提供明证,但7月整体的市场氛围偏向悲观,谨慎观望情绪占据上风,内外铜价因此持续下跌,陷入跌势泥潭。国内方面,中国经济的稳步复苏为全球大宗商品市场带来了一丝积极信号。国家统计局公布的数据显示,2023年我国“三新”(即新产业、新业态、新商业模式)经济增加值同比增长6.4%,高于同期GDP增速,彰显出国内经济活动的活跃态势。同时,外贸的持续增长也巩固了中国在全球贸易中的重要地位,但这对铜价的直接提振作用有限。基本面,7月供需面整体呈现供需失衡的态势,加之适逢行业淡季,终端需求疲弱,下游开工率持续下滑,现货交易差强人意。尽管近期铜价大幅下调激发了市场一定的补库需求,并推高了上海洋山铜的溢价,但这并未能从根本上改变需求疲软的现状。此外,市场多头头寸的快速撤离与空头头寸的显著增加,进一步加剧了铜市的抛压,迫使价格不断向下寻找支撑。同时,高企的库存水平也是压制铜价的重要因素之一。伦敦金属交易所(LME)和上海期货交易所(SHFE)的铜库存均创历史高位,尽管国内库存近期连续三周下降,但与去年年末相比仍高出近10倍,凸显了当前市场需求的极度疲软。

整体观点,美国大选带来的不确定性及市场对全球经济衰退前景的忧虑升温,美指及美债高位波动,股市、原油行情则表现胶着,并对铜价构成较强的下沉压力,铜价一路走贬。市场悲观情绪笼罩,促使资金及投机客纷纷选择获利了结,并推高避险情绪。终端市场消费低迷,新订单增量环比下降,市场观望氛围浓厚,升贴水价格继续在弱稳区间波动,折射出市场整体实物需求疲弱,导致供应过剩格局凸显。

五、七月铜行业要闻

1、【刚果首次通过合资企业出售自己的铜】

外媒7月2日消息,刚果民主共和国(Democratic Republic of Congo)的国有矿商首次开始出售其在合资项目中持有的铜股份,该国正寻求对这种对能源转型至关重要的金属拥有更大的控制权。

2、【中国金诚信矿业将向赞比亚卢班贝铜矿投资3亿美元】

外媒7月11日消息,据知悉ZCCM-IH周四表示,中国JCHX矿业计划投资3亿美元,为其最近收购的赞比亚国有矿业投资部门Lubambe Copper Mines注入新的活力。

3、【印尼铜矿商Amman Mineral获得53.4万干吨铜精矿出口许可】

外媒7月26日消息,印尼铜矿商Amman Mineral Nusantara周四表示,该公司已从政府取得铜精矿出口许可,获得了53.4万干吨截止12月31日的出口配额。在完成冶炼厂建设后,该公司获得了出口许可,预计将于2024年四季度产出首批电解铜。

4、【日本6月铜出口同比减少6.4%】

7月30日消息,日本财务省周二公布的数据显示,日本6月结关后精炼铜和阴极铜进口为65,997,492公斤,较上年同期减少6.4%。年初迄今铜出口为384,212,824公斤,同比增长5.4%。其中阴极铜出口为61,367,304公斤,较上年同期减少5.4%;年初迄今累计为358,340,635公斤,同比增长5.8%。

六、后市展望

近期,中国一系列经济数据令人失望,7月制造业采购经理指数为49.4%,连续三月收缩,但 整体看我国经济保持稳定。此外,花旗集团将2024年中国经济增长预期自原先的5%下调至4.8%。面对此经济现状,中共中央政治局于7月30日会议中明确,将强化并精准实施宏观经济政策,加大逆周期调节力度,积极财政政策与稳健货币政策并行,加速政策落地并准备新政策工具,以提振经济。此外,市场预测8月美元波动性加剧,对铜价造成难以预测的影响。

整体看,宏观情绪依然左右铜市走向,美联储降息预期强烈,但美国总统大选的不确定性犹如“定时炸弹”,市场动荡难平。而中国经济尚处在缓慢复苏阶段,工业金属消费大户“房地产”消费疲软,持续拖累金属需求。高库存,高产量与低消费现状,将持续压制铜价,也是铜价要面对的既定事实。因此,基于当前供需失衡的态势下, 8月铜价预计震荡反复,难复5月巅峰,长江有色金属网预测8月份铜价将在【71000-84500】元/吨的区间内波动运行。

以上分析仅代表个人观点,投资市场存在风险,入市风险自负。操作建议,谨慎观望。长江有色金属网 https://www.ccmn.cn/

关注重要财经事件:(北京时间)

①8月1日02:00,美国联邦公开市场委员会(FOMC)将公布利率决议;

②8月1日02:30,美联储主席鲍威尔(Jerome Powell)将召开货币政策新闻发布会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们