来源:国元期货研究

核心观点:内外糖盘面前期已基本反映了巴西2024/25榨季预估增产的利空,内外糖价短期受巴西7月前半月制糖比产糖量同比下降的提振,同时到前低技术支撑附近,走出了比较激进的反弹,SR2409合约反弹上限看到6200元/吨,由于三季度有集中到港压力,现货有所宽裕,不给09合约太高的反弹,SR2501合约反弹上限看到6000元/吨。

国外供需格局:短期偏多,中期偏空。1)巴西方面,制糖比为49.88%,较去年同期的50.03%减少0.15% ,产糖量为293.9万吨,较去年同期的325.5吨减少31.6万吨,同比降幅达9.70%。2)印度方面,2024/25榨季总产糖量有可能小幅下降3%-5%,2023/24榨季过剩的食糖库存将足以支持2024/25榨季乙醇混合计划顺利进行和2食糖出口,但预计印度2024/25榨季食糖出口量不太多。

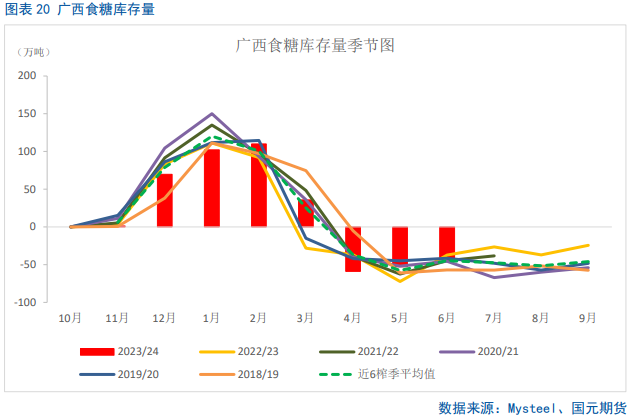

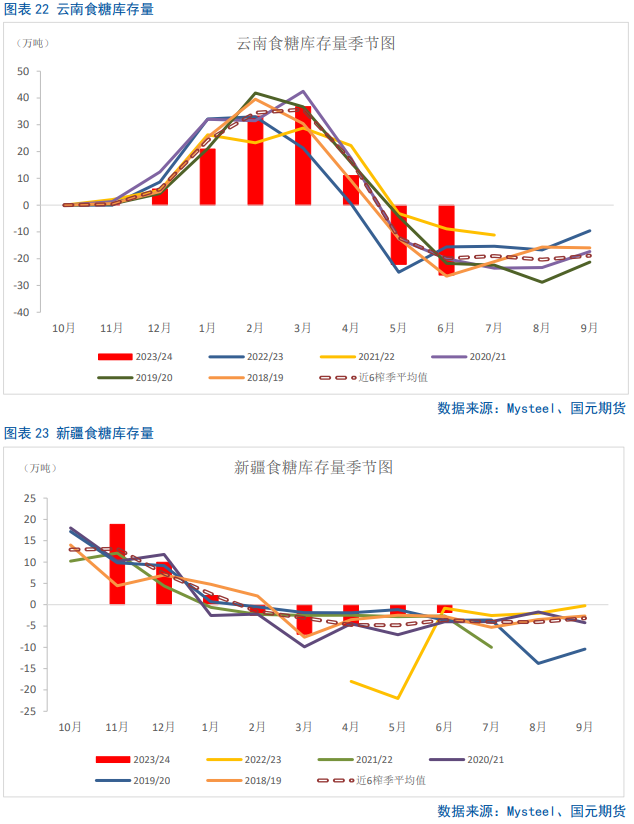

国内供需格局:短期偏多,长期偏空。目前处于国内食糖去库期,工业库存量处于近7个榨季次低水平,消费旺季即将来临,后期去库速度有望加快,近期便宜糖源逐渐消耗,09合约走现货逻辑,三季度有进口糖集中到港压力,供应上量,但受年内供需平衡表支撑,下跌有底。市场预计我国新榨季将继续增产,其中广西增幅较大,01合约中短期内将出现跟随性反弹,换月之后01将继续偏空运行。

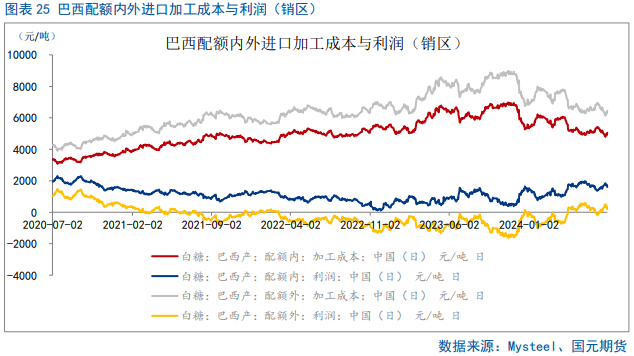

进口利润:偏多。进口利润受原糖价格变化的影响而被动波动。截至7月31日,巴西糖配额内进口加工成本5053元/吨,进口利润1605元/吨,巴西糖配额外进口加工成本6452元/吨,进口利润188元/吨。

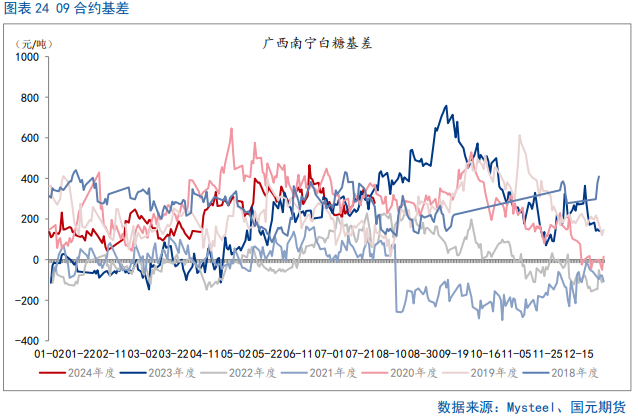

基差:中性偏多。此轮郑糖反弹主逻辑在于现货坚挺,盘面贴水太深,基差太阔。

一、行情回顾

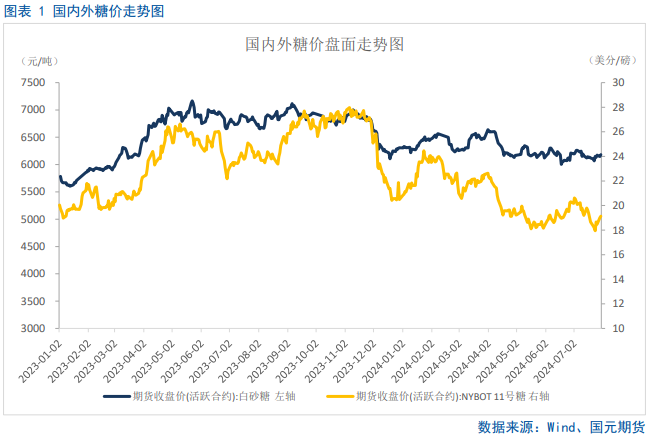

期货价格方面,近期巴西UNICA协会公布了7月前半月巴西产糖量压榨量等数据,7月上半月巴西中南部地区甘蔗压榨量较上年同期下降11%,因降水令甘蔗作物田间作业受到影响,内外糖价表现激进,郑糖09合约已经反弹至6200元/吨附近,接近三角形运行区间的上轨。原糖期货价格前期经历了一波明显的下跌,从高点20.78美分/磅跌至17.86美分/磅的低点,跌幅接近14%,目前价格在18.00附近徘徊,显示出一定的抗跌性,但其中期均线仍呈空头排列,中期仍偏空。

现货价格方面,截至7月29日,广西制糖集团报价区间为6430-6600元/吨,下调10-30元/吨;云南制糖集团报价区间为6220-6280元/吨,下调10元/吨;加工糖厂主流报价区间为6550-6830元/吨,部分下调10-30元/吨。主力合约基差方面,近一周,从351元/吨下跌至279元/吨,下跌72元/吨。

二、全球白糖供需格局分析

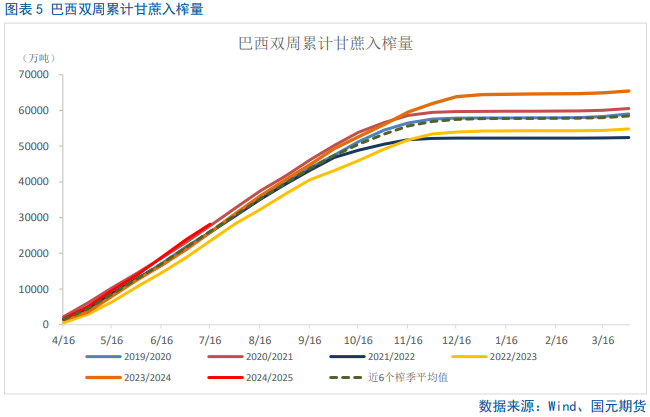

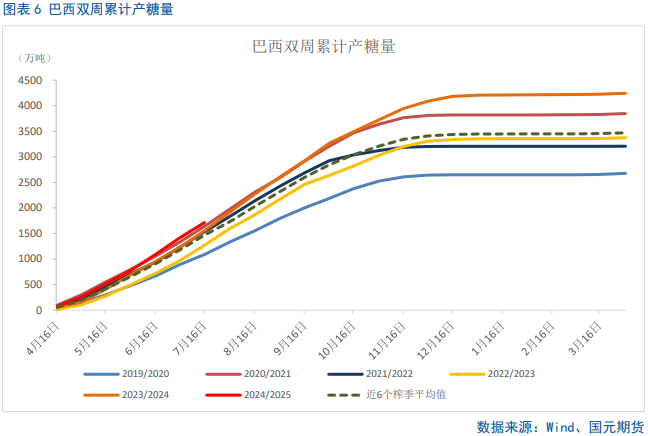

2.1 巴西7月上半月制糖比产糖量同比下降

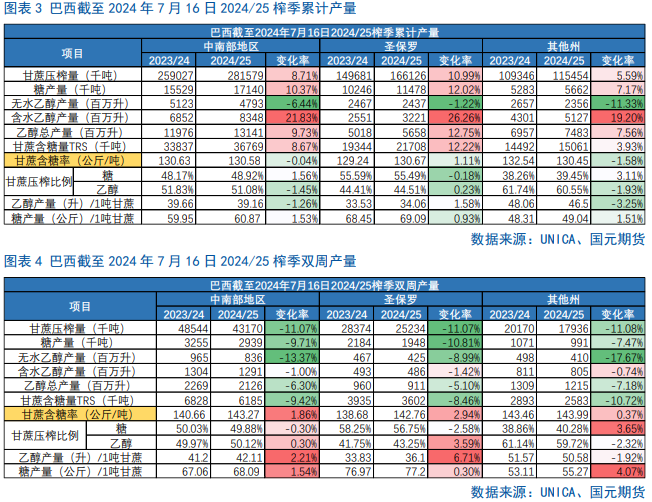

巴西7月上半月制糖比产糖量同比下降成为近期内外糖价反应激进的重要推手。UNICA协会最新公布的数据显示,7月上半月,巴西中南部地区甘蔗入榨量为4317万吨,较去年同期的4854.4万吨减少537.4万吨,同比降幅11.07%;甘蔗ATR为143.27kg/吨,较去年同期的140.66kg/吨增加2.61kg/吨;制糖比为49.88%,较去年同期的50.03%减少0.15%;产乙醇21.26亿升,较去年同期的22.69亿升减少1.43亿升,同比降幅6.28%;产糖量为293.9万吨,较去年同期的325.5吨减少31.6万吨,同比降幅达9.70%。

2024/25榨季截至7月上半月,巴西中南部地区累计入榨量为28157.9万吨,较去年同期的25902.7万吨增加2255.2万吨,同比增幅达8.71%;甘蔗ATR为130.58kg/吨,较去年同期的130.63kg/吨减少0.05kg/吨;累计制糖比为48.92%,较去年同期的48.17%增加0.75%;累计产乙醇131.41亿升,较去年同期的119.76亿升增加11.65亿升,同比增幅达9.73%;累计产糖量为1714万吨,较去年同期的1552.9万吨增加161.1万吨,同比增幅达10.37%。

巴西7月上半月制糖比产糖量同比下降的原因在于7月中上旬巴西中南部部分地区出现了强降雨,在缓解市场对甘蔗作物担忧的同时也减少了甘蔗压榨天数,影响了收割进度。当时笔者对此解读为,7月中上旬巴西中南部的强降雨天气影响的是巴西下一个榨季的甘蔗产量,对正值压榨阶段的巴西有可能会减少压榨天数,短期非利空作用。

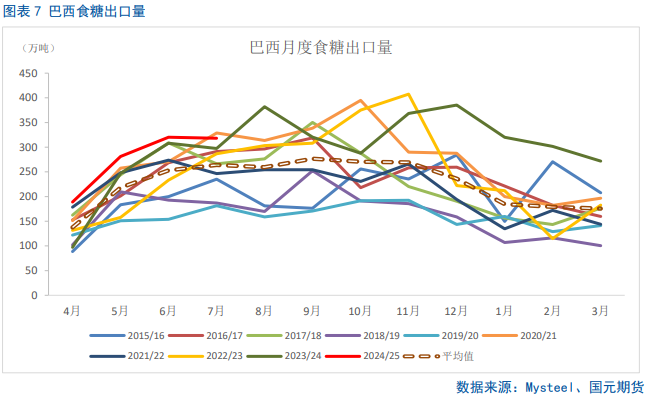

2.2 巴西食糖出口维持高位

由于巴西2024年拥有大量结转自去年的库存,因此2024年早期月份的出口得以保持强劲。另一个推动巴西上半年出口增加的原因就是天气较正常水平偏干燥,令收割以及新作加工得以迅速开展。

据外电7月20日消息,船运公司Cargonave发布的数据显示,2024年上半年,巴西糖出口量增长50%,至1,515万吨,其中印尼是主要的出口目的地之一。

巴西对外贸易秘书处公布的出口数据显示,2024年7月前四周巴西出口糖和糖蜜318.28万吨,日均出口量为15.91万吨。去年巴西糖出口量为294.42万吨,日均出口量为14.02万吨。

航运机构Williams发布的数据显示,截至7月24日当周,巴西港口等待装运食糖的船只数量为101艘,此前一周为87艘。港口等待装运的食糖数量为463.89万吨(其中高级原糖数量为447.49万吨),此前一周为425.44万吨,同比增加38.45万吨,增幅9.03%。桑托斯港等待出口的食糖数量为357.44万吨,帕拉纳瓜港等待出口的食糖数量为82.02万吨。

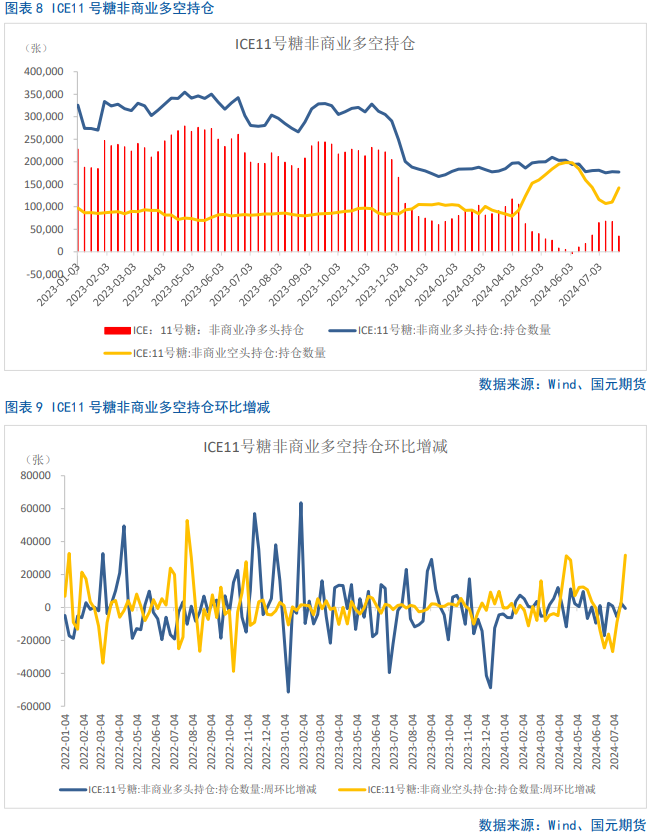

2.3 原糖净多仓降至5周最低

CFTC公布的最新周度持仓报告显示,截止7月23日当周,对冲基金及大型投机客持有的原糖净多头仓位为35245手,较之前一周减少32344手,创5周最低。多头持仓为177323手,较之前一周减少635手,空头持仓为142078手,较之前一周增加31709手。全球糖市供应过剩打压ICE原糖期货跌至20个月低位,糖业咨询公司StoneX在近期发布的报告称,尽管亚洲糖产量增加,但由于巴西今年甘蔗产糖率低,制糖比下降,产量大幅减少,预计2024/25榨季全球糖市供应过剩量将从5月预计的251万吨下调130万吨至121万吨;预计巴西中南部2024/25榨季甘蔗压榨量为6.022亿吨,产糖量为4050万吨。但连续阴跌后引发技术性反弹,巴西双周产量利多也给多头增加底气,原糖重回18美分关口上方运行。未来持续关注亚洲地区产量前景及巴西压进度情况。

2.4 印度新榨季即使出口也不会太多

据媒体7月11日报道,印度政府正在考虑在9月至10月期间允许新季的糖出口,尽管当前季节的糖出口前景尚不明朗,但印度制糖业界对政府的积极回应充满期待。业内人士称,政府将采取分级配额制度,第一批出口量在100至200万吨之间,后续数量将依据生产进展和乙醇计划情况调整,这种谨慎而有序的出口策略,将优先满足国内消费需求,其次是乙醇掺混计划,最后才是出口剩余部分。

ISMA已经向政府提出重新考虑出口的建议。ISMA的数据显示,2023年10月的期初库存约为560万吨,2023/24榨季印度食糖净产量为3230万吨,减去本季预计的国内消费量约为2850万吨,到2024年9月底,期末库存将达到940万吨。这一库存水平高于正常库存580万吨的要求,超出的360万吨可能会增加制糖企业的持有成本。ISMA认为,允许出口不仅能缓解库存压力,还能提高制糖厂的财务流动性,确保蔗农及时收到款项。这一举措将促进制糖业的顺利运作,维持经济运行稳定。

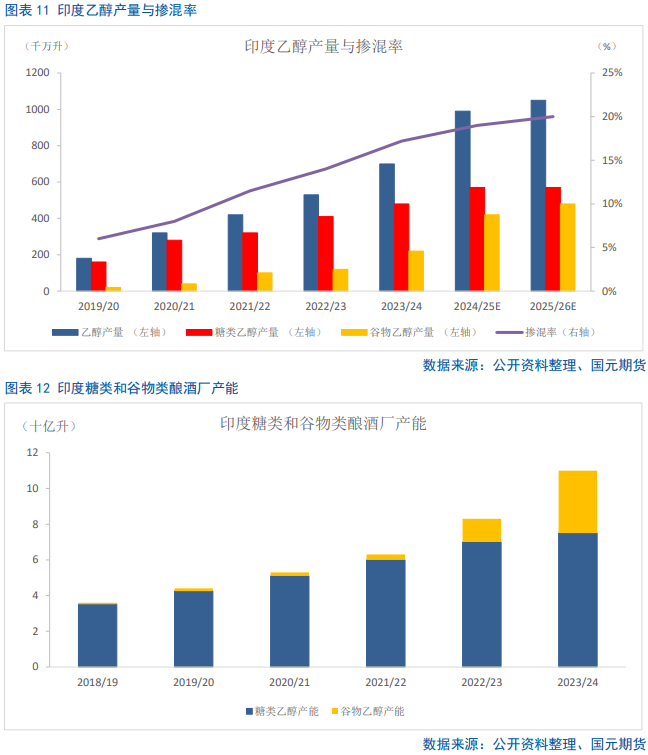

虽然印度政府拟在2024/25榨季采取分级出口配额制度,第一批出口量预计在100-200万吨之间,但有可能总量只有200万吨这么多。理由有二,第一,印度在2025/26榨季要按计划完成E20目标,需要分流较多的糖用于生产乙醇,那么可供出口的食糖数量将随之减少。预计到2025/26年度需要55亿升的乙醇来完成E20计划,如果按照1吨甘蔗70升乙醇这样的出醇率和1吨甘蔗13%的含糖率计算的话,55亿升乙醇需要分流980万吨的食糖,基本可以完全消化印度的食糖库存。第二,目前全球糖市进入熊市周期,18美分/磅附近是印度出口平价,如果2024/25榨季国际原糖价格继续破位下行,则印度的食糖与其出口,不如在国内销售或者生产乙醇更有吸引力。

2.5 ISMA预计印度2024/25榨季产量小幅下降

ISMA近期发布的数据显示,印度2024/25榨季甘蔗总种植面积约为561万公顷,印度2024/25榨季前景较好,预计印度2024/25榨季总产糖量约为3330万吨。

根据ISMA的数据,马哈拉施特拉邦和卡纳塔克邦的甘蔗面积分别减少了约13%和8%,主要原因是去年降雨不足。然而,今年的降雨量充沛,近期降雨比正常水平高出约30%,预计季风雨季节剩余时间的降雨量也很乐观。供水的改善将大大提高甘蔗的生产率和糖分回收率,减轻甘蔗面积减少的影响。因此,ISMA 预计这些邦的食糖总产量仅会出现3%-5%的最小降幅。ISMA预计过剩的食糖库存将足以支持2024/25榨季乙醇混合计划顺利进行和2023/24榨季食糖实现出口。

三、国内白糖供需格局分析

3.1 6月我国糖浆及预混粉进口同环比双增

海关总署公布的数据显示,6月我国进口糖浆和预混粉合计21.89万吨,环比攀升1.86%,同比增加0.49万吨。2024年1-6月我国进口糖浆及预混粉合计95.15万吨,同比增加10.24万吨。

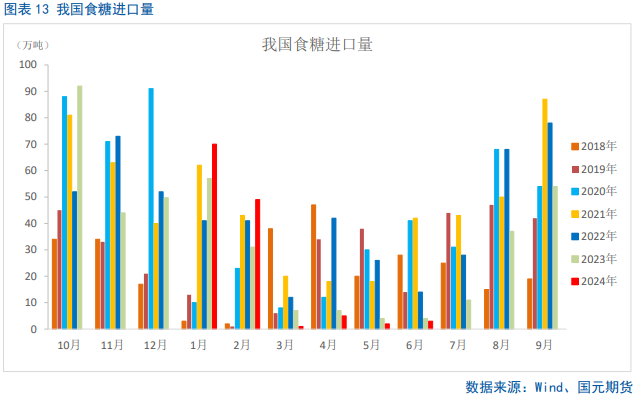

3.2 食糖进口即将发力

据海关总署7月18日公布的数据显示,2024年6月份我国进口食糖3万吨,同比下降1.04万吨,降幅25.77%;1-6月份我国累计进口食糖130.44万吨,同比增长20.71万吨,增幅18.87%。2023/24榨季截至6月,我国进口食糖316.43万吨,同比增加29.57万吨,增幅10.31%。

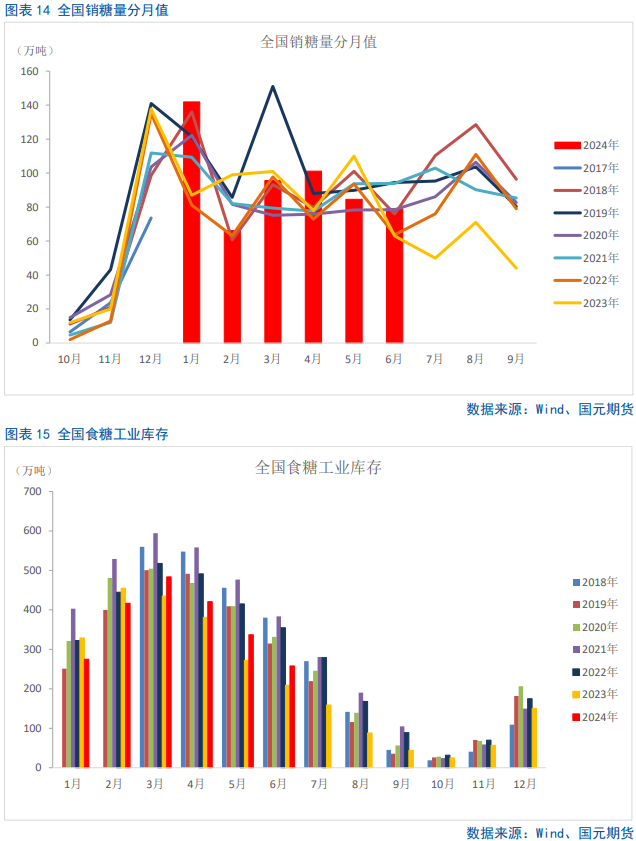

3.3 6月单月销糖数据良好

2023/24年制糖期全国共生产食糖996.32万吨,同比增加99万吨,增幅11.03%。据中国糖业协会数据显示,截至6月底,全国累计销售食糖738.34万吨,同比增加50.52万吨,增幅7.34%;累计销糖率74.11%,同比放缓2.54个百分点。食糖工业库存257.98万吨,同比增加48.43万吨。国内6月产销数据偏利多,单月销糖79万吨,与上榨季同期相比增加25%。

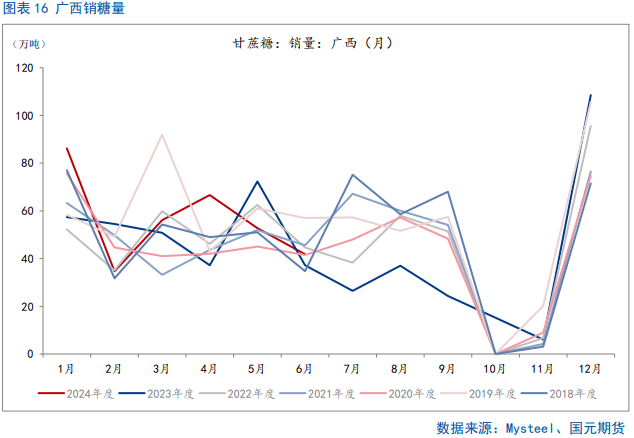

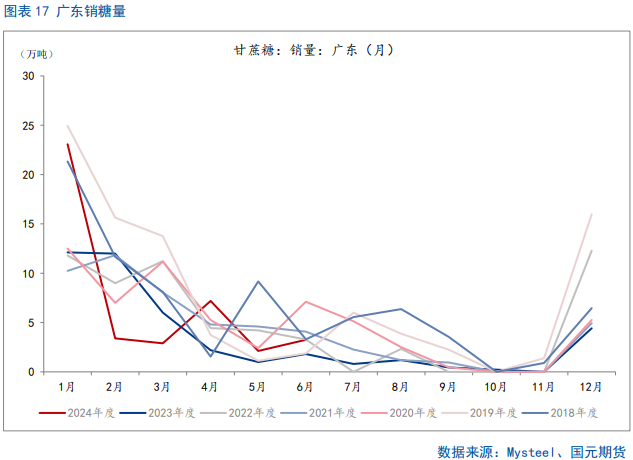

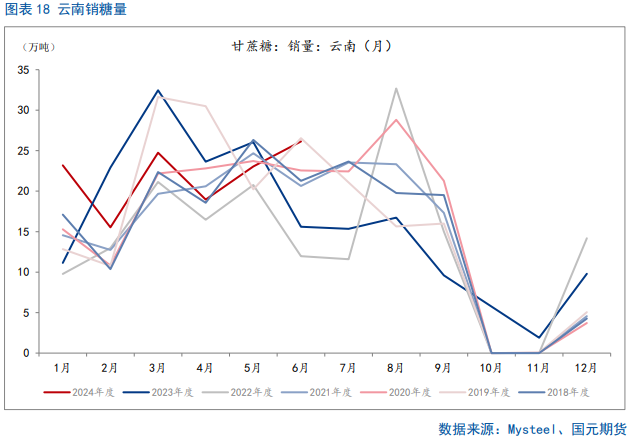

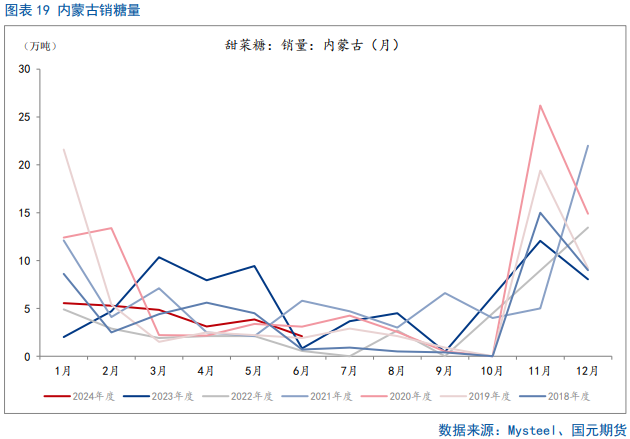

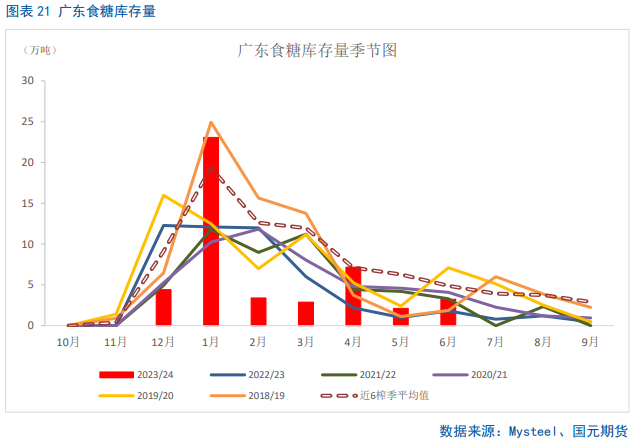

全国主产区6月产销数据公布,销糖量好于预期。其中,广西6月销糖41.80万吨,同比增加4.61万吨;云南6月销糖26.13万吨同比增加10.54万吨;广东6月销糖3.25万吨,同比增加2.41万吨;内蒙古截至6月底累计销糖49.6万吨,产销率92.71%,同比提高8.7%。据统计,近5个榨季7月-9月的销糖均值为251万吨,据此推算,本季后期的国产糖供可能偏紧,三季度进口糖集中到港将有效弥补当前制糖集团货源较少的状态,但8月到港进口糖成本不低,在中长期供应上量使糖价承压的同时,向下的空间也会受到年内供需平衡表的支撑。

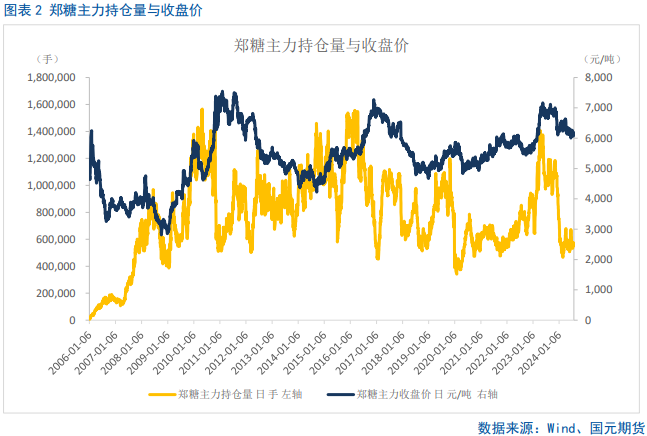

3.4 主力合约基差短期可能探底

前期郑糖盘面下跌的过程中,现货较为抗跌,基差小幅走阔。09合约在跌至技术支撑位6100附近后,出现了技术性回弹,既受到了巴西7月前半月产糖量制糖比同比下跌的提振,同时又有基差收敛的需求。短期内,从仓单升贴水来看,多头软逼仓的效果已经达到,中期看,期现货价格都要下一个台阶。

3.5 巴西配额外进口利润回落

四、后市展望

国际市场,短期来看,巴西7月前半月制糖比产糖量同比下降,提振原糖远离18美分/磅一线;中期来看,印度2024/25榨季总产糖量有小幅下降的可能性,但上榨季结转库存完全足够2024/25榨季乙醇计划的推进与出口,目前印度出口政策未明,仍要考虑到少量出口这种利空。

国内市场,短期来看,国内销糖数据较好,且广西和云南库存压力有限,同时后面逐步进入销售旺季,白糖现货价格支撑性较强。盘面贴水幅度收敛,基差短期可能探底。中期来看,新榨季有增产预期,且三季度会有进口糖集中到港压力,郑糖盘面中期仍偏空。

策略提示:郑糖09技术上处于6000-6200元/吨的运行区间内,短期多09或者01,09合约反弹上限看到6200元/吨,01合约反弹上限看到6000元/吨。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们