来源:熊园-国盛证券首席经济学家

国盛证券宏观分析师,刘新宇 博士 CFA

事件:北京时间8月1日凌晨2点,美联储公布7月议息会议决议。

核心观点:美联储如期维持利率不变,鲍威尔暗示9月降息,整体基调偏鸽,市场预期年内降息3次的概率已达90%。

1、美联储7月议息会议如期维持利率不变,从会议声明和鲍威尔讲话看,美联储政策立场已从侧重通胀转变为通胀与就业并重,鲍威尔表示如果数据符合预期,最快9月开始降息,并且认为经济硬着陆的可能性很低。

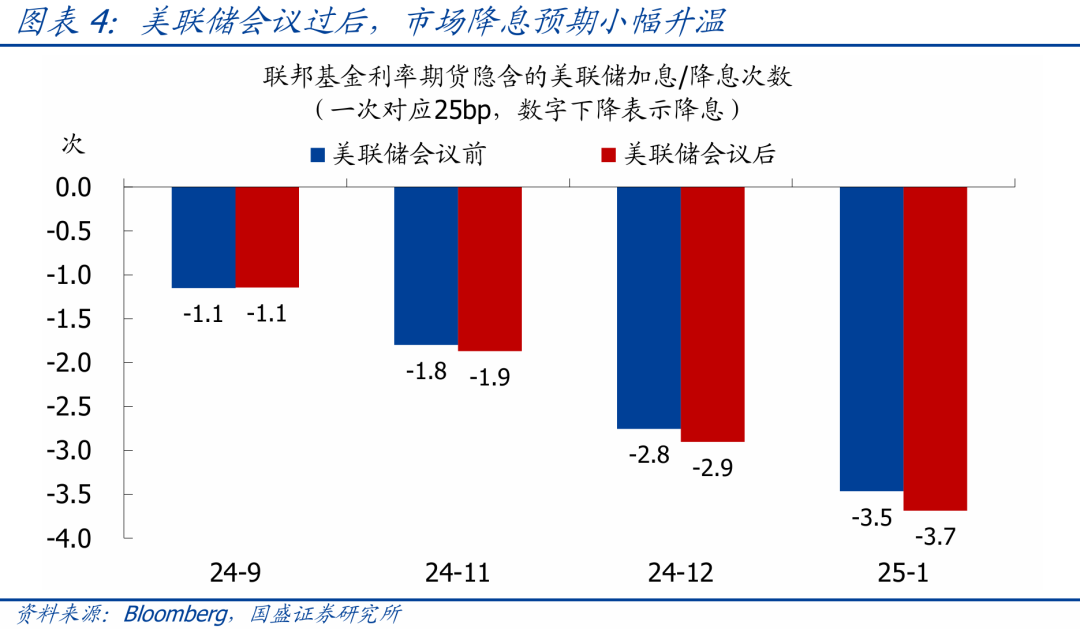

2、会议过后,美股和黄金大涨,美元和美债收益率下行,市场降息预期小幅升温。目前利率期货隐含的9月降息、年内降息2次的概率均为100%,年内降息3次的概率从会议前的75%左右升至90%,即9、11、12月连降3次。

3、我们对美联储历轮降息开启时的资产表现进行了复盘,规律如下:

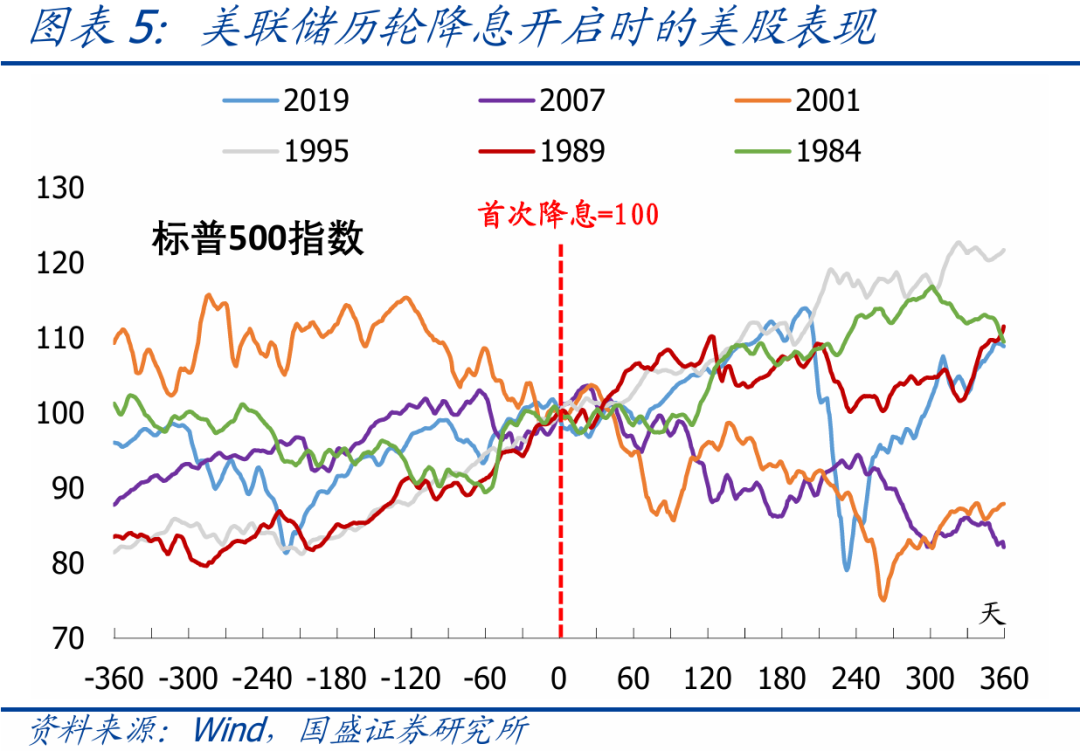

(1)美股:大多表现为上涨,只有伴随着衰退的降息才会持续下跌;

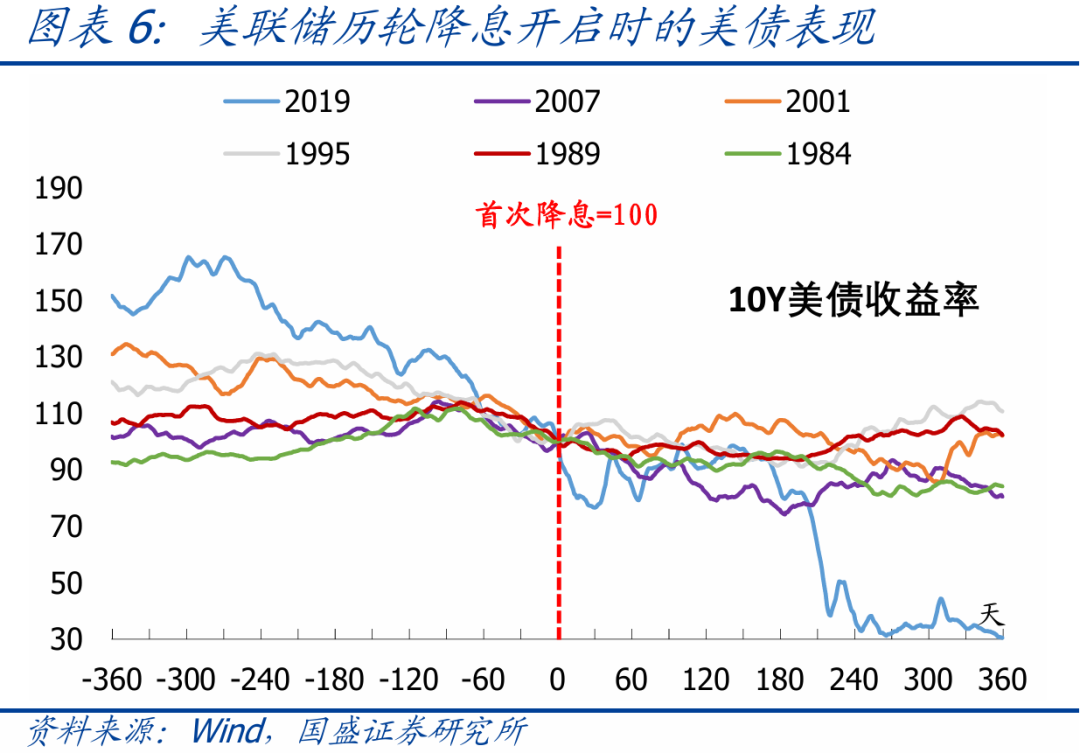

(2)美债:收益率均表现为趋势性下行;

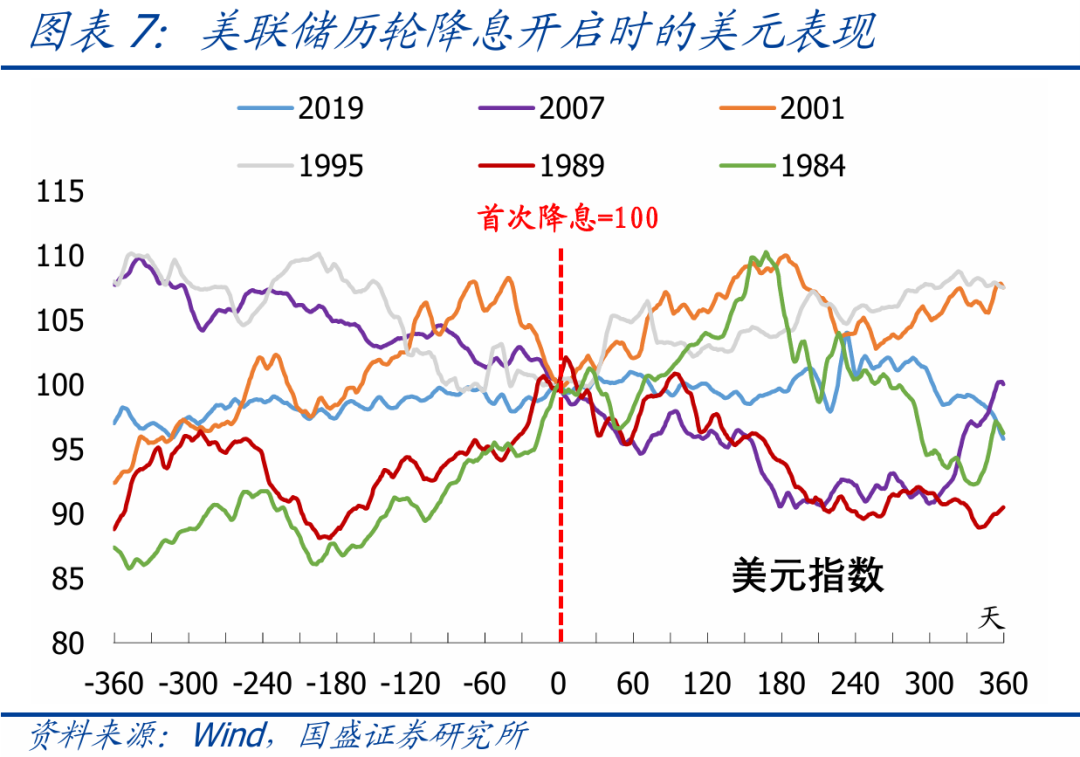

(3)美元:短期大多偏弱,中长期无一致规律;

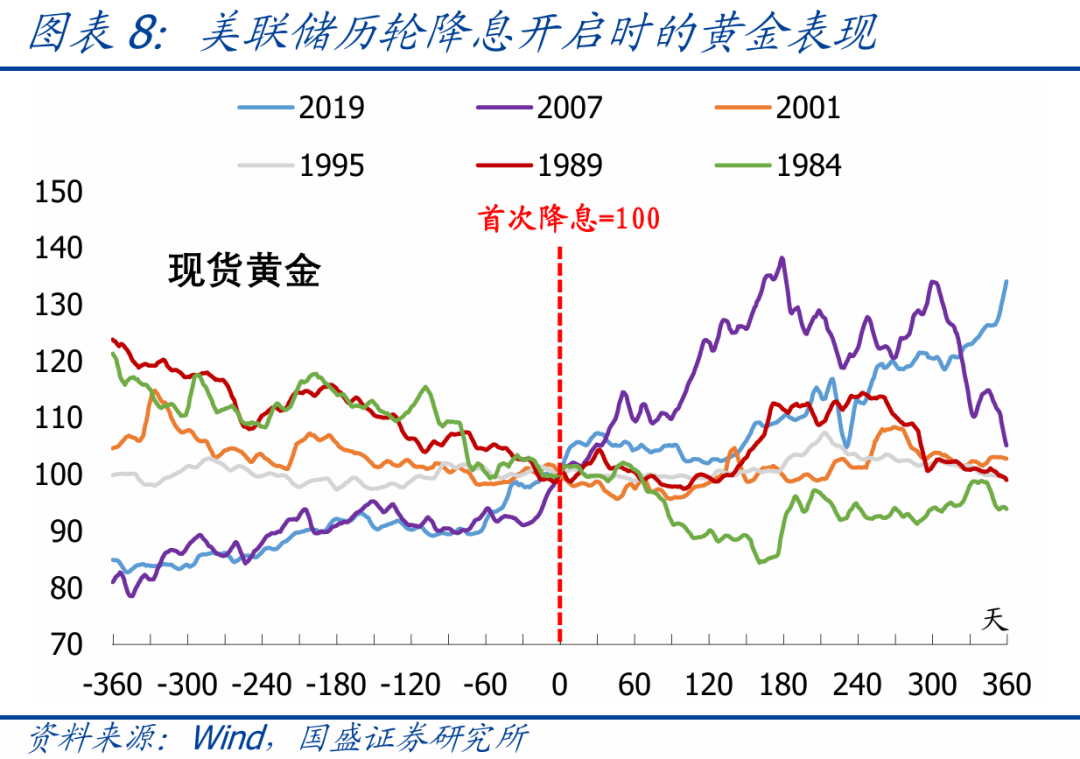

(4)黄金:大多偏强,且中长期上涨更为明显;

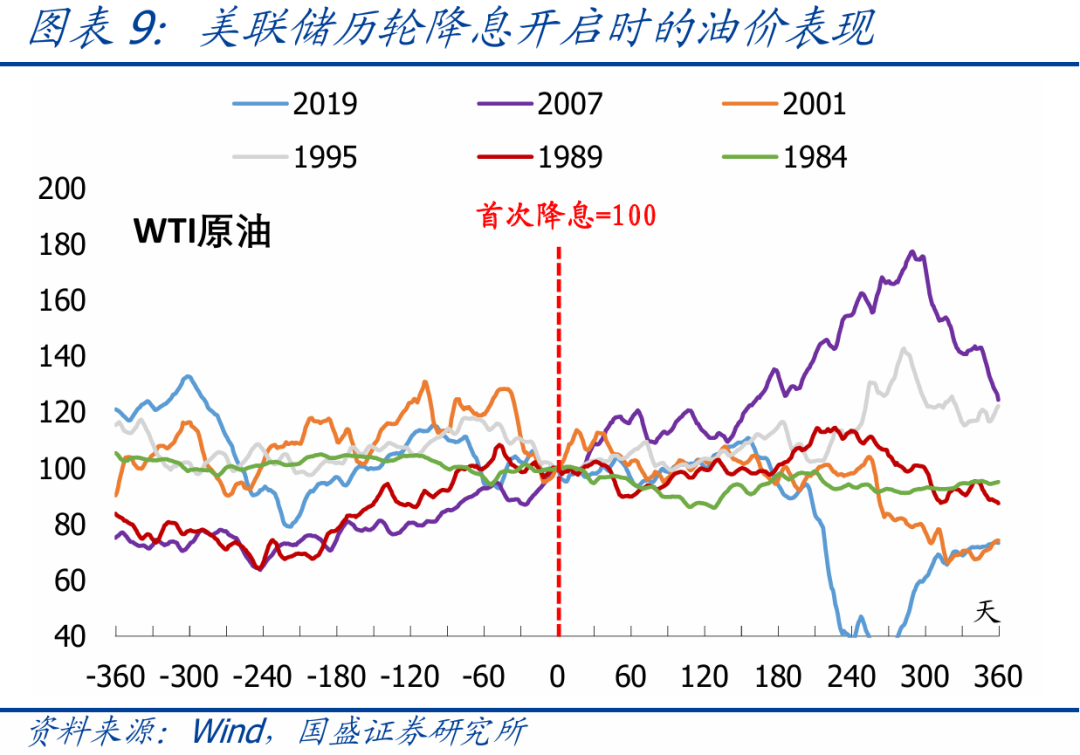

(5)原油&铜:短期大多偏弱,中长期无一致规律。

4、需要注意的是,当前市场降息预期基本已达到上限,若符合预期,则影响相对有限;但如果降息不及预期,将导致资产价格出现反向修正,需警惕这一风险。

正文如下:

1、美联储如期“按兵不动”,鲍威尔几乎明示9月降息,整体基调偏鸽。

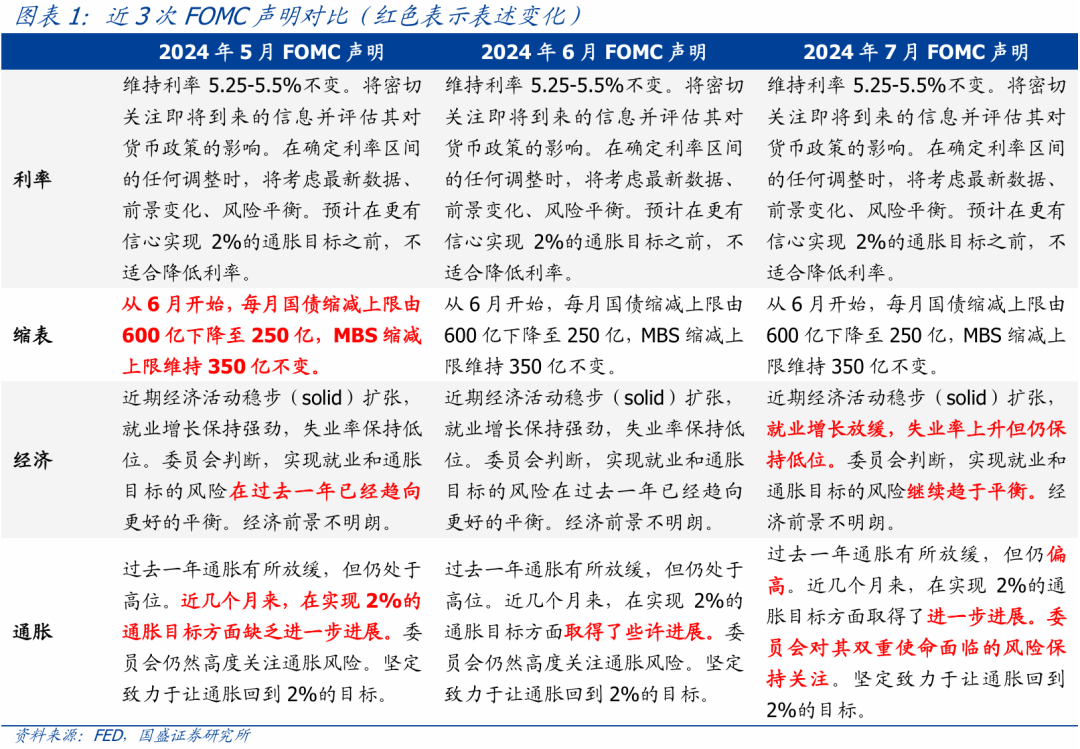

>会议决议:美联储维持联邦基金目标利率5.25-5.5%不变,符合市场预期,并继续按照此前的计划实施缩表。会议声明与6月相比有三处重大变化:(1)就业方面,从“就业增长保持强劲,失业率保持低位”修改为“就业增长放缓,失业率上升但仍保持低位”;(2)通胀方面,从“仍处于高位”(remainselevated)修改为“依然偏高”(remains somewhatelevated);(3)政策重心方面,从“高度关注通胀风险”修改为“对其双重使命面临的风险保持关注”。

>鲍威尔讲话:鲍威尔称,二季度的通胀数据强化了信心,就业面临的下行风险真实存在,正逐渐接近降息的时机。委员会总体认为,如果数据符合预期,最快会在9月实施降息,降息50bp不在考虑范围,决定是否降息时不会考虑政治因素。经济存在一些疲软迹象,但整体情况并不糟糕,美联储有能力应对经济疲软。了解“萨姆规则”,但那只是统计规律,无法将历史作为未来的指导,经济硬着陆的可能性很低。

>会议基调:本次会议表态整体偏鸽派。从会议声明修改以及鲍威尔讲话可以看出,美联储认为通胀的风险已经大幅下降,同时就业走弱的风险正在上升,货币政策立场已从之前的侧重控制通胀逐步转变为通胀和就业兼顾。鲍威尔几乎已经明示会在9月降息,同时也对“萨姆规则”予以驳斥,一定程度上缓解了市场对衰退的担忧。

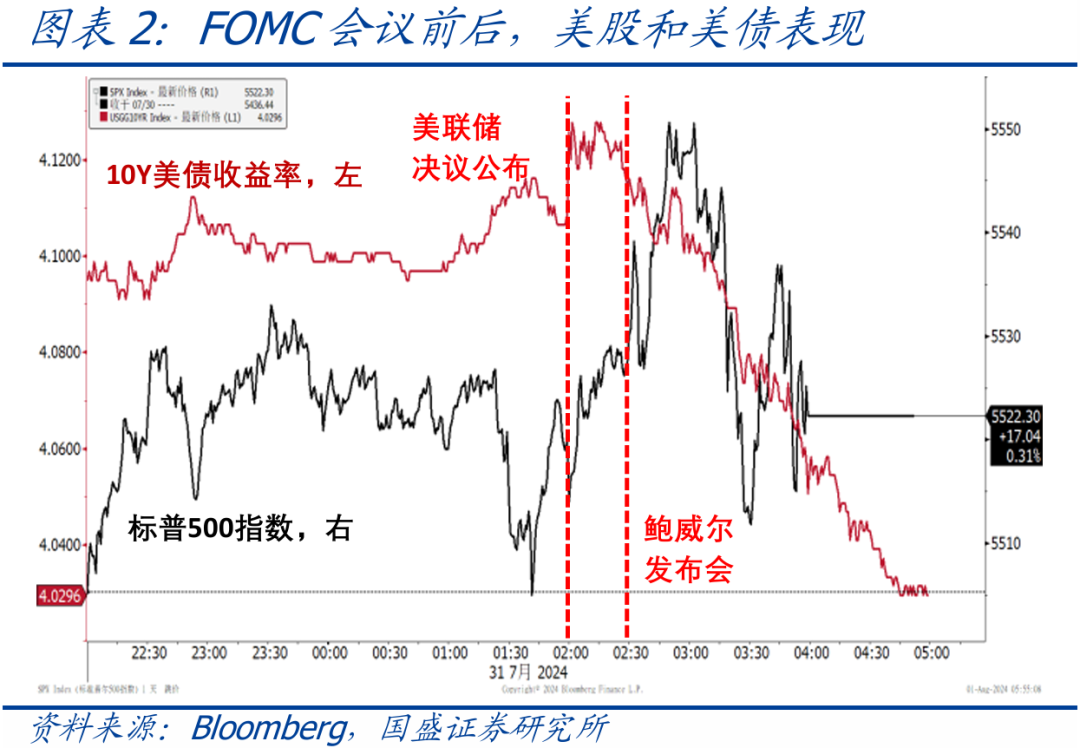

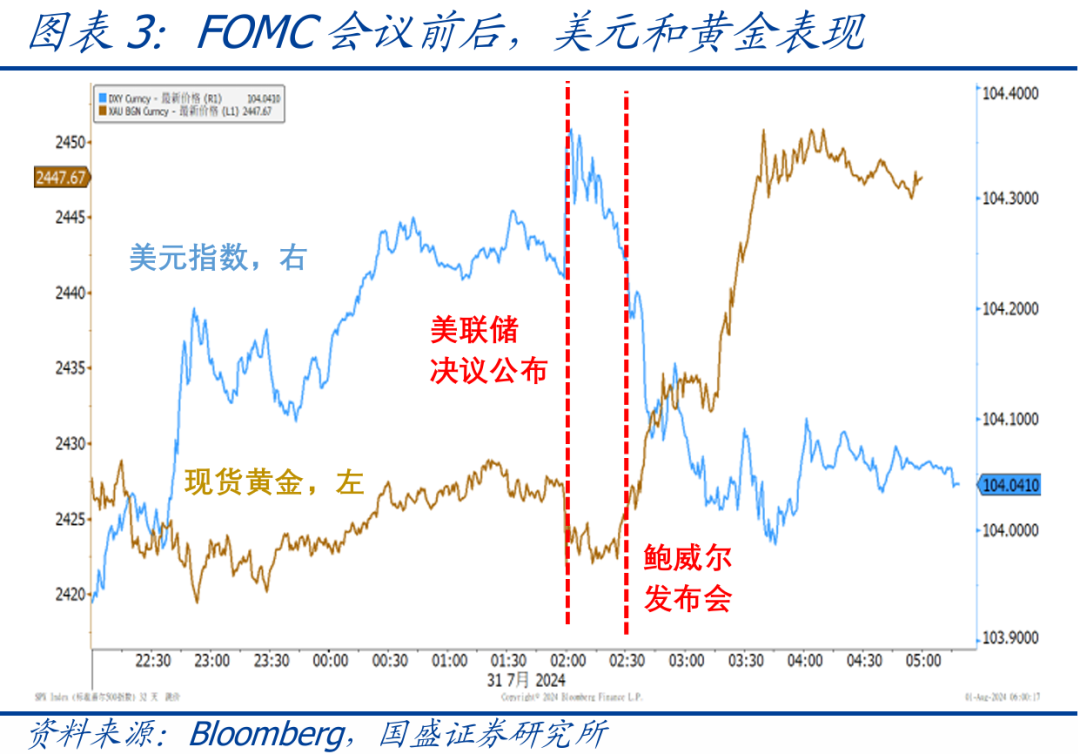

2、会议过后,美股和黄金大涨、美元和美债收益率下行,降息预期小幅升温。

>资产价格表现:本次会议过后,美股和黄金大涨,美元指数和美债收益率大幅下行。截至8/1收盘,标普500、纳斯达克、道琼斯指数分别上涨1.6%、2.6%、0.2%,10Y美债收益率下行11bp至4.03%,美元指数下跌0.4%至104.1,现货黄金上涨1.5%至2447.1美元/盎司。除美联储会议的影响外,7/31以色列和伊朗冲突升级,导致避险情绪明显升温,也在一定程度上影响了资产价格走势。

>降息预期变化:利率期货显示,本次会议过后,市场预期9月降息、年内降息2次的概率均维持100%不变,同时年内降息3次的概率从75%左右升至90%。而年内仅剩下9、11、12月三次议息会议,这意味着当前的降息预期基本已经达到上限,也即实际降息节奏最多符合预期,并且存在不及预期的可能性。

3、以史为鉴,美联储历轮降息启动时,大类资产有何表现规律?

>美股:降息前2个月,美股大多上涨,仅2001年下跌;降息落地之后,美股大多继续上涨,2007和2001年则持续下跌,原因在于这两次降息均伴随着经济衰退。

>美债:全部6轮降息周期中,无论降息前或降息后,无论短期或中长期,10Y美债收益率均表现为持续下行。

>美元:最近4轮降息周期中,降息前2个月美元指数均表现为震荡下行;1989和1984年降息前2个月,美元指数均表现为持续上行。降息落地之后,美元指数无论短期还是中长期走势均无明显规律。

>黄金:降息前2个月,黄金大多表现为震荡上涨,仅1989年持续下跌;降息落地之后,黄金短期走势无明显规律,中长期大多表现为上涨。

>原油&铜:降息前2个月,原油和铜大多表现为震荡下跌;降息落地之后,原油和铜短期内大多延续偏弱,中长期走势无明显规律。

需要强调的是,当前市场已经很大程度上计价了年内降息3次的预期,若最终美联储如期降息3次,则对市场的影响相对有限;而一旦降息少于3次,则将导致资产价格出现反向修正,需警惕这一风险。

风险提示:美国经济、通胀、货币政策、地缘冲突等持续超预期。

联系人:熊园,国盛证券首席经济学家;刘新宇,国盛宏观分析师;杨涛,国盛宏观分析师;刘安林,国盛宏观分析师;穆仁文,国盛宏观分析师;朱慧,国盛宏观分析师;薛舒宁,国盛宏观研究员。

本文节选自国盛证券研究所已于2024年8月1日发布的报告《美国9月降息几成定局,资产将如何表现?》,具体内容请详见相关报告。

刘新宇 S0680521030002 liuxinyu@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们