【导语】 2024年5月底至7月底,工业线材价格震荡下跌,7月中下旬以来受期螺宽幅下探、成交低迷、信心低谷等因素影响,工业线材价格跌速加快,价格再创年内新低。经分析认为,8月上旬供需差虽有收窄可能但矛盾仍在,加上原料价格存进一步下跌空间,工业线材价格重心仍将下移,不过前期悲观情绪大量释放后或转淡,跌势将有所放缓。价格底点或出现在8月上半月,8月中下旬工业线材价格或止跌回涨。

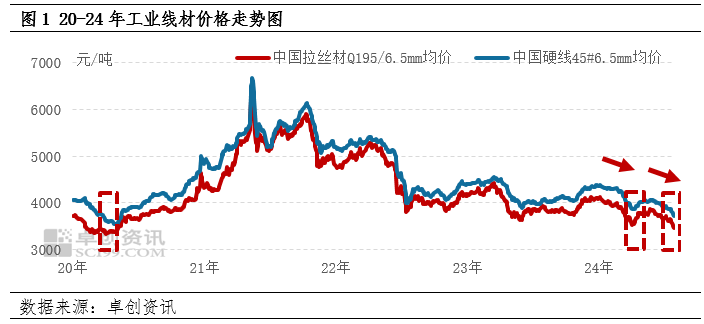

2024年5月底至7月底,工业线材价格经历了年内第二波长时间的震荡下探,此次下跌突破了4月初的年内价格低点,逐步逼近5年内工业线材价格最低点。尤其是7月中旬以来,工业线材价格下跌明显加速,市场信心跌至谷底,价格还要跌多久?何时探底?何时反弹?这些均是萦绕在当前从业者心头的问题,本文将详细进行剖析。

一、需求弱势悲观升温,价格再创新低

5月底以来,工业线材价格进入震荡下跌通道,以拉丝材为例,截至2024年7月29日,拉丝材均价为3449元/吨,此轮价格共下跌415元/吨,降幅10.74%。虽然此轮下跌不及一季度的第一波下跌时间长、跌幅大,但是由于下跌起点相对较低,仍旧突破了4月初的价格低点,其中拉丝材7月29日价格较4月初进一步下探87元/吨,降幅2.46%,甚至逐步接近5年内价格最低点,其中拉丝材7月29日价格较2020年年初仅高111.86元/吨。

分析来看,6-7月为传统消费淡季,天气因素、国内下游订单偏少以及出口运输成本高企共同造成了工业线材需求弱势的局面,即使6月份至7月上旬部分钢厂采取了减产检修操作,供强需弱格局仍未扭转,部分钢厂及市场的社会库存不降反增,供应压力趋强,再加上主要原料矿石、焦炭价格重心下移,成本端支撑松动,奠定了工业线材价格承压下行的基调。自7月中旬以来,工业线材价格跌速明显加快,主要原因有三,一是螺纹钢新旧国标转换,库存较高的地区商家积极让利降库,导致期现双弱,整体钢材市场价格下行,工业线材难以独善其身,跟跌黑色期货迹象明显;二是前期价格持续下跌致使业者预期价格会进一步下行,悲观情绪空前升温,下游企业多择低价零星采购,加剧价格下探跌速;三是前期市场对重要会议释放的经济信号预期过高,会议过后预期泡沫破裂,对市场的打击程度明显。

二、供强需弱情绪转淡,预计8月上旬价格下探空间不大

预计8月上旬钢厂产线开工率高位调整,需求低位小幅反弹,供需差虽有收窄但矛盾仍在,再加上原料价格存进一步下跌空间,工业线材价格重心短期内仍将下移,不过前期悲观情绪大量释放后或转淡,跌势将有所放缓,预计工业线材价格下探空间不大。具体分析来看:

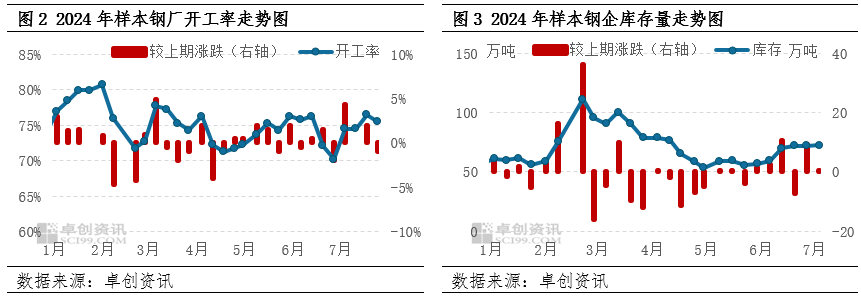

预计8月上旬供应端压力偏强运行。7月份部分钢厂检修完成,开工率(最近一期7月25日数据)回升至75.48%,较6月底开工率上涨5.29个百分点,在需求偏差、前期降库效果不佳的情况下,钢厂库存水位进一步上升,截至7月25日,全国样本钢企库存总量为78.05万吨,较6月底增加6.05万吨,目前供应端面临较大的压力。经卓创资讯调研情况反馈,后续短期内钢厂暂无新增检修、减产及复产计划,预计产量高位调整为主,钢厂积极出货心态仍偏强,延续让利出货操作。

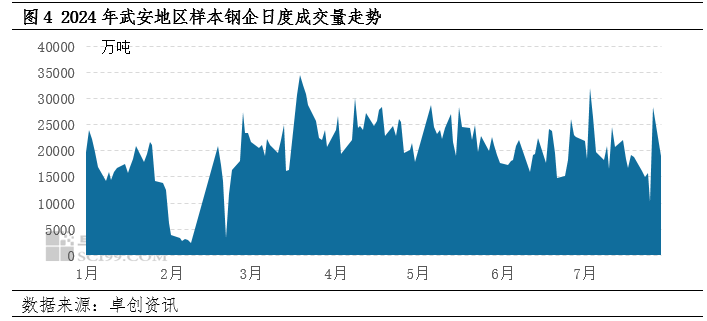

预计8月上旬需求低位小幅反弹,但仍疲弱。7月上半月市场需求延续6月以来的弱势运行状态,其中武安地区样本钢企日度成交量基本维持在1.6万-2.6万吨(统计窗口期为9:00-16:00,下同),进入下半月,黑色系期货宽幅下探、市场对重要会议的预期落空以及前期价格连跌导致市场信心降至谷底,贸易商及下游企业采买意愿明显下滑,其中武安地区样本钢企日度成交区间降至1.0万-1.9万吨。不过,随着时间的推移,螺纹钢新旧国标转换及市场对重要会议预期落空等因素对工业线材市场的影响逐步转淡,贸易商及下游企业将恢复按需采买状态,成交量或存小幅反弹可能,但夏季高温降雨天气对全国需求释放的抑制作用仍不容小觑,市场需求表现整体较为疲软,工业线材价格承压。

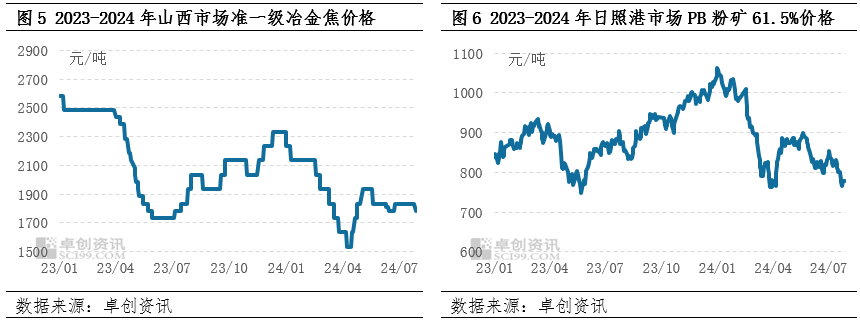

预计8月上旬成本端支撑力度减弱。近期工业线材价格降幅明显快于成本降幅,钢厂盈利空间收缩、部分资源亏损加剧,卓创资讯数据显示,截至7月29日,本月拉丝材月均利润较上月下降47.73%,钢厂开始对原料焦炭价格产生提降意向以缓解利润下降甚至倒挂所带来的阵痛,主流钢厂于29日0时焦炭采购价格执行首轮50-55元/吨下调。且后期来看,随着钢材价格下行,焦煤亦有回落,成本与需求端对焦炭产品价格支撑均不足,焦企对降价接受程度较高,钢厂仍存继续提降意向,短线预计焦炭市场进入下行区间。此外,铁矿石市场基本面偏弱,市场情绪谨慎,后续价格仍存一定下跌空间。随着焦炭加入下跌行列,炼钢成本降幅增大,8月上旬成本端对工业线材价格的支撑预期趋弱。

三、价格底点或出现在8月上半月

工业线材价格重心于8月上旬或继续下移,价格底点或出现在8月上半月,不过,工业线材下跌的行情或于8月中下旬被打破,主要原因是,此时部分贸易商及终端或为传统需求旺季适量备货,成交预期有所好转;且当前原料价格处于偏低位,再加上随着8月中下旬钢材成交回暖,对原料的需求回升,支撑原料价格由跌转涨,利多工业线材价格;最后,钢厂长时间盈利性不足或导致生产意愿下降,虽然8月上旬炼钢成本降幅存增大的可能性,钢厂盈利空间或有一定扩张,不过部分钢厂当前利润基数较低甚至倒挂的情况下,8月中下旬利润仍偏低、甚至倒挂。

综上所述,工业线材价格经过长达两个月的震荡下跌后,目前仍未到达底点,经分析,8月上旬工业线材价格跌势放缓,价格底点或出现在8月上半月,8月下半月价格触底反弹。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们