7月制造业PMI数据点评

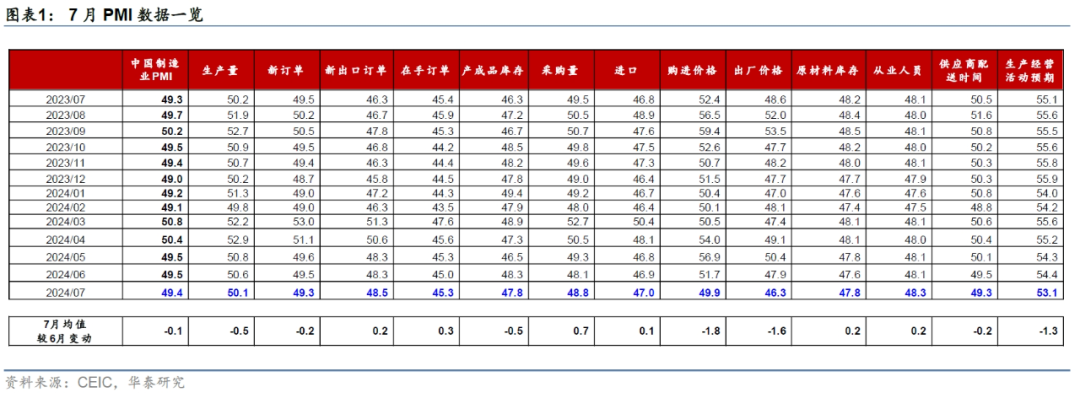

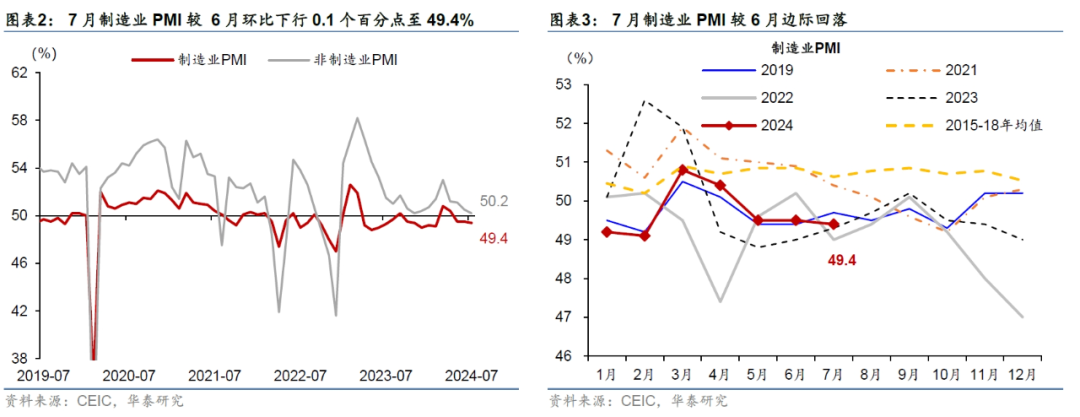

2024年7月制造业PMI较6月的49.5%小幅回落至49.4%,符合彭博一致预期、低于季节性水平(2016-19年均值50.6%);非制造业PMI较6月回落0.3个百分点至50.2%(符合彭博一致预期)。综合来看,7月制造业PMI中生产活动及新订单指数延续下行态势、可能体现7月生产活动环比有所减速,与高频数据相印证——7月高炉/水泥/焦化开工率月均同比回落约0.7/5.8/3.4ppt,而建筑钢材成交量同比降幅亦较6月的22.9%小幅走阔至23.4%。而新出口订单指数亦较6月的48.3%略上行至48.5%、但较季节性水平仍偏低,可能显示外需的环比回升动能仍待提速。此外,原材料和产成品价格指标较6月有所下行、7月PPI环比或仍为负。

往前看,内需及价格指标的持续回升可能仍需逆周期政策进一步加码,而外需对出口及工业生产的拉动可能仍面临扰动,美国大选在即,全球贸易相关政策的不确定性也有所上升。从7月政治局会议再度确认实现全年增长目标决心相关表述看,8月或有望进入政策“调整期”。7月利率债(国债、地方政府债和政策性银行债)净发行同比多增3119亿元,较6月边际宽松(vs6月同比少增731亿元)。而三中全会以来逆周期调节政策亦有加码——央行下调7天逆回购利率与LPR报价10个基点、SLF利率10个基点,并降低MLF利率20个基点,六大行亦下调存款挂牌利率,传递较强降低融资成本的信号;发改委、财政部宣布统筹安排3000亿超长期特别国债支持“以旧换新”政策,覆盖面较广、体量较大,显示财政政策宽松动力有所增强。我们仍将密切关注财政支出的边际变化、以判断名义增长及通胀指标回升的持续性。

PMI各分项具体分析如下:

1. 供需两端分项指标整体仍在回落、逆周期政策有待发力

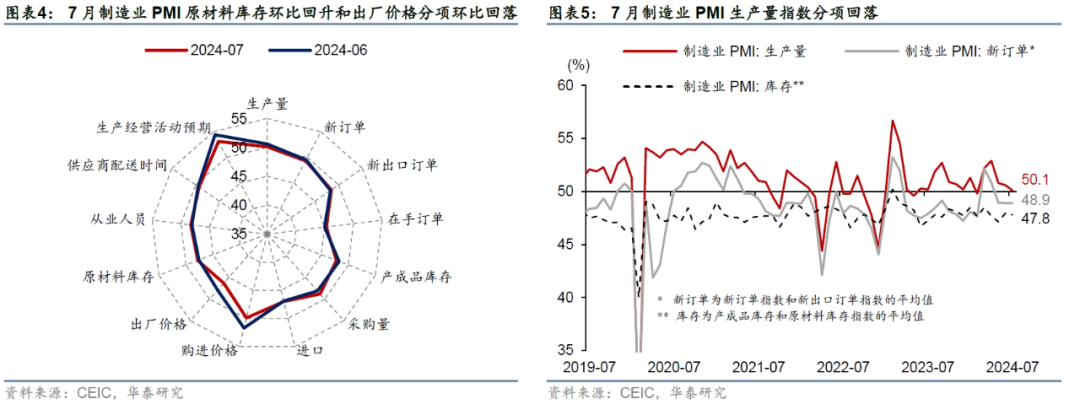

生产端,7月生产指数较6月有所回落但整体仍在扩张区间,其中新出口订单较6月的48.3%小幅回升至48.5%、但仍连续3个月位于偏弱区间,或显示外需回升动能环比有所放缓。7月制造业PMI生产指数较6月下行0.5个百分点至50.1%、而采购量分项指数较6月环比回升0.7个百分点至48.8%;生产经营活动预期指数亦较6月回撤1.3个百分点至53.1%。不同规模企业之间生产经营状况表现持续分化:7月大型企业PMI较6月回升0.4个百分点至50.5%,而中/小型企业PMI较6月下行0.4/0.7个百分点至49.4%/46.7%。就业方面,7月制造业从业人员指数较6月的48.1%边际改善至48.3%,制造业企业用工景气度或受季节性因素提振小幅回升、可持续性仍待进一步观察。

需求端,7月新订单、出口订单指数整体仍低位运行,或反映制造业市场有效需求仍不足、内需及出口链景气度的回升仍待提速。制造业PMI分项中,新订单指数较6月边际回落0.2个百分点至49.3%,其中电气机械、计算等行业制造业市场需求偏强,而黑色加工等行业新订单指数有所放缓。新出口订单指数较6月的48.3%小幅回升至48.5%,但仍较季节性水平偏低(2016-2019年均值49.2%)。此外,7月原材料库存较6月的47.6%回升至47.8%,而产成品库存指数下行0.5个百分点至47.8%,或显示有效需求不足背景下、部分行业被动补库压力仍在。

2. 非制造业商务活动指数扩张放缓、“南涝北旱”对建筑开工形成扰动

非制造业商务活动指数景气度环比边际回落,但仍位于扩张区间;邮服务业和建筑业商务活动扩张速度均持续放缓,且非制造业及建筑业新订单指数均偏弱。7月非制造业商业活动指数较6月回落0.3个百分点至50.2%,其中非制造业新订单指数较6月下行1.0个百分点至45.7%、仍位于偏弱区间。具体看,服务业商务活动指数环比下行0.2个百分点至50.0%,航空运输、政和电信广播电视等行业位于较高景气度区间,而零售、资本市场服务、房地产等行业景气水平偏弱。此外,7月建筑业商务活动指数较6月回落1.1个百分点至51.2%,而建筑业新订单指数分项较6月回落4.0个百分点至40.1%,或部分由于近期全国受高温暴雨和洪涝灾害等因素的扰动。

3. 原材料和出厂价格均有走弱,或体现内需偏弱

7月PMI原材料价格指数和出厂价格均有所回落,上中下游分化格局仍延续。或受7月国内大宗商品价格下降,7月原材料购进价格指数较6月回落1.8个百分点至49.9%,制造业企业成本压力或有边际缓解;出厂价格指数较6月回落1.6个百分点至46.3%、再度滑落至偏弱区间,或体现有效需求仍不足。高频数据显示,截至7月30日,国内原材料铜/铝/螺纹钢价格全月累计环比回落5.9%/6.4%/8.6%。6月工业企业盈利数据亦显示上下游剪刀差明显走扩,煤炭开采、黑色和有色冶炼等传统上游行业产能利用率持续提升,而石油煤炭和黑色金属加工、汽车等中下游行业利润率仍在回落。

风险提示:外需回落超预期、地产需求对政策反应滞后。

文章来源

本文摘自2024年7月31日发表的《制造业PMI显示需求仍待企稳》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

吴宛忆 联系人 SAC No. S0570122090215

王洺硕 联系人 PhD SAC No.S0570123070085 | SFC BUP051

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们