【导语】上半年生活用纸价格维持“平稳-上涨-微跌”趋势,主要与进口浆价不断上涨、生活用纸成本增加以及国内供需弱平衡有关。下半年生活用纸仍有新增产能释放,供应端增幅仍或大于需求增幅,加之纸浆价格存偏空影响,成本支撑减弱,预计下半年生活用纸价格仍存压力,整体走势先微涨后下跌。

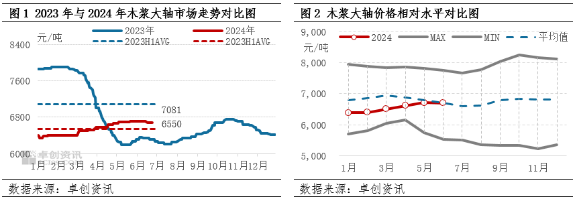

上半年国内生活用纸价格维持“平稳-上涨-微跌”趋势,其走势与我们在《2023-2024中国生活用纸市场年度报告》中预测的略有差异。主要与进口浆价不断上涨、生活用纸成本增加以及国内供需弱平衡有关。具体来看:一季度生活用纸市场相对平稳,主因市场供应收窄与“3·8”促销节影响;二季度,市场供应较一季度有所提升,但需求支撑不足,在成本上涨过程中掣肘纸价上涨幅度。截至6月28日,2024年上半年木浆生活用纸均价为6550元/吨,同比下跌7.50%。

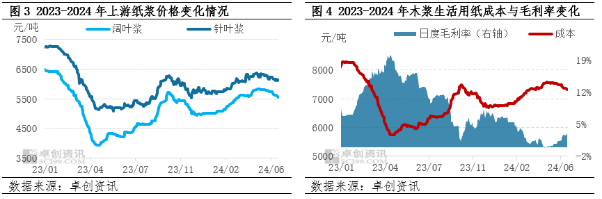

上半年木浆生活用纸最高点在5月下旬与6月上旬,价格为6717元/吨,最低点在1月,价格为6350元/吨。1-2月上游纸浆价格相对平稳,成本波动有限,加之2月份纸企检修,市场前期高位库存略有消化,生活用纸价格较为平稳;3月纸浆价格逐步上涨,且由于“3·8”促销节市场带动,生活用纸需求支撑增加,纸企呈现微幅上涨趋势。4-5月因纸浆供应端扰动,纸浆现货价格不断拉涨,支撑生活用纸价格上涨,但由于需求支撑不足,生活用纸价格涨幅较为有限。6月市场需求暂未明显好转,市场消化库存情况下,生活用纸价格出现窄幅回落。从相对水平来看,2024年1-6月木浆生活用纸价格处于近十年平均水平之下,主要受市场需求疲软与供应宽松影响,纸价涨幅有限。

生活用纸成本上涨,对价格存利好支撑

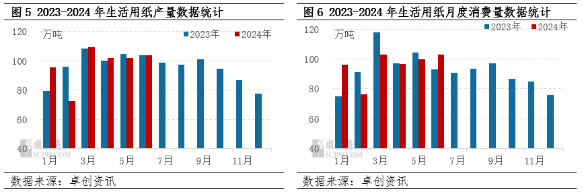

上半年纸浆市场供应端突发消息不断,供应收紧预期带动纸浆价格上涨,其中2-5月市场价格上行幅度较大,4-5月并未出现淡季特征,5月下旬开始出现下行走势。卓创资讯监测数据显示,截至6月26日,2024年上半年中国进口针叶浆市场均价6152元/吨,较2023年上半年下降2.61%;2024年上半年中国进口阔叶浆市场均价5427元/吨,较2023年上半年上涨7.56%。

而从生活用纸成本情况来看,上半年木浆生活用纸平均含税成本7146元/吨,同比上涨4.31%,毛利率2.83%,同比下降11.25个百分点。1-2月市场纸浆价格变化有限,生活用纸毛利率继续维持在5.00%以上,但是3月份开始纸浆价格持续拉涨,生活用纸成本不断攀升,导致毛利率持续下跌,部分中小纸企开工积极性下滑,尤其是进入4月份,中小纸企开工积极性进一步降低。

供需弱平衡是掣肘纸价上涨的原因

成本压力不断增加,部分区域纸企产量出现下滑。卓创资讯预计2024年1-6月累计产量584.35万吨,同比减少1.27%,但是由于期初库存较高,同比增加11.93%,且1-5月原纸累计进口14.14万吨,同比增加22.61%,总供应呈现增长趋势,同比增加1.07%。

上半年国内生活用纸需求端呈现微幅上涨趋势。卓创资讯预计1-6月累计消费量574.91万吨,同比减少0.64%;国际需求回升,1-5月原纸累计出口量17.03万吨,同比增加60.42%,市场呈现内弱外强状态,总需求微幅上涨0.61%。

综合以上,总供应增幅大于总需求增幅,但市场供需矛盾略有改善,6月供需差较2023年底略有收窄,供需处于弱平衡状态,加之成本上涨影响,生活用纸价格呈现“平稳-上涨-微跌”趋势。

下半年生活用纸新增产能继续释放,供大于求状态持续

供应方面:下半年仍存产能释放,约100万吨附近,部分产能投产集中于三季度,因此卓创资讯预计下半年生活用纸产量或较上半年有所增加,预计7-12月总产量601万吨,较上半年增加2.85%,同比增加8.25%。

需求方面:由于“金九银十”市场带动,以及纸浆系上下联动情况下,生活用纸市场需求在9-10月仍存提升空间。预计7-12月总需求量603万吨,较上半年增加1.24%,同比增加1.75%。

综合供需情况来看,下半年生活用纸市场需求增速仍不及供应增速,市场供大于求现状难改,对生活用纸价格存利空指引。

生活用纸价格具有明显的季节性特点,但因市场看空情绪影响,9月、10月上涨兑现难度较大

生活用纸价格波动具有一定的季节性特征,其中2月、3月、9月、10月上涨概率较大,尤其是9月受到消费旺季的加持上涨概率达到80%。11-12月生活用纸逐渐进入消费淡季,市场出现下跌的概率较大。但三季度生活用纸产能释放预期较强,且市场对纸浆价格存看空情绪,9-10月价格上涨兑现难度较大,市场仍存压力,或微幅试探性提涨,10月下旬或11月初纸价或呈现下跌趋势。

综合上述分析,卓创资讯调整《2023-2024中国生活用纸市场年度报告》中关于下半年的趋势预测,主要受到纸浆新增产投放以及生活用纸第三季度产能投放较为集中影响,预计下半年木浆生活用纸价格或呈现先稳后跌趋势,下半年均价或为6618元/吨,较上半年上涨1.04%,高点大概率出现在10月,低点或出现在12月(具体价格预测参考图8)。

风险提示:海运费上涨导致出口减少、国内需求疲软、新增产能投放、海外经济下滑超预期、突发因素扰动预期等因素。

(卓创资讯 常俊婷)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们