【导语】近期顺丁橡胶价格走势振幅偏窄,主要来自于成本以及供需方面的博弈,短期来看,成本面供应偏紧的根本问题难以缓解,顺丁橡胶供需转弱预期明显,且天然橡胶存在回落预期,加重了利空力量,顺丁橡胶价格维持区间整理为主,下行空间有限。

近期顺丁橡胶价格区间整理

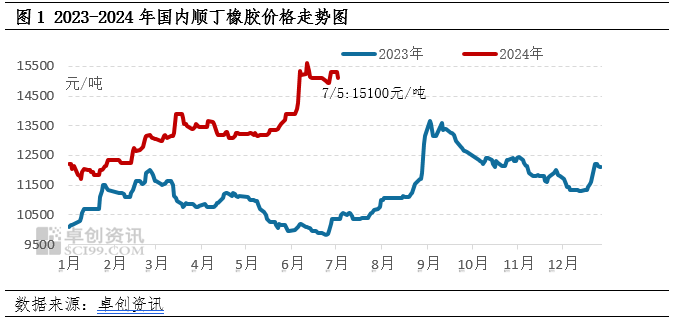

6月下旬以来,顺丁橡胶价格区间震荡,现货振幅在350元/吨附近,高低点价差在500元/吨。近两周顺丁橡胶价格区间震荡。其中价格变化的主要原因一方面来自于成本面的偏强支撑,顺丁橡胶价格底部支撑充足,另一方面来自于供应增加以及需求偏弱跟进的影响,价格上行受限。且天然橡胶自6月中下旬开始受供应放量以及原料价格下跌影响价格震荡下行,利空顺丁橡胶价格走势。截至7月5日收盘,华北市场BR9000价格收于15100元/吨附近,较6月20日收盘价格持平。

丁二烯价格继续上涨 顺丁橡胶亏损压力扩大

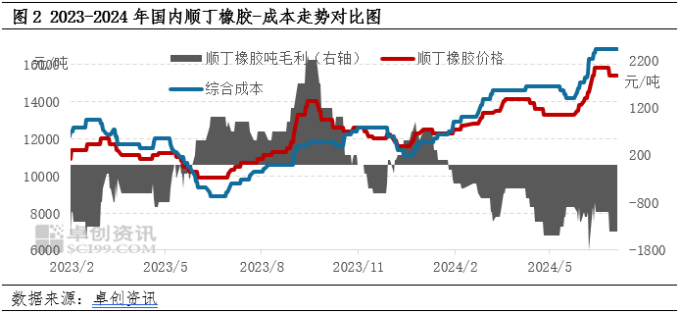

6月下旬以来,丁二烯出厂价格维持高位运行,市场价格偏强震荡,而顺丁橡胶方面,受部分装置重启以及市场对后市心态偏空影响,现货市场成交吃力,出厂价格跟跌,胶厂生产压力巨大。中石化华东丁二烯出厂价维持在13800元/吨,顺丁橡胶出厂价下滑至15400元/吨,二者价差收窄至1600元/吨,以加工费3000元/吨测算,顺丁橡胶单吨亏损1400元/吨。顺丁橡胶价格底部支撑充足,成本角度看,目前估值偏低,仍然存在反弹机会。

天胶价格下滑 顺丁橡胶价格顶部施压

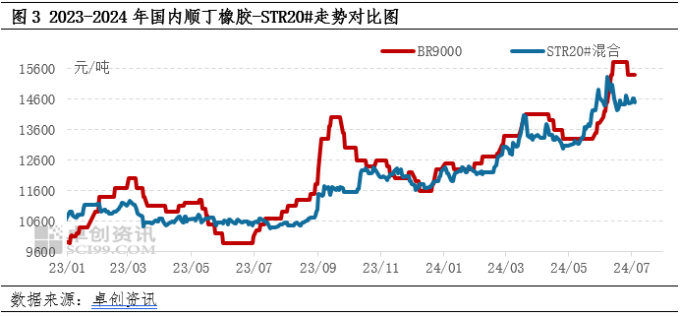

6月天然橡胶价格整体上涨,但在中旬以后,受新胶放量,原料胶水价格下滑影响,价格回吐部分涨幅。截至7月4日收盘,山东地区泰混STR20#收盘价格在14500元/吨附近,中石化齐鲁石化顺丁橡胶挂牌价收于15400元/吨,顺丁胶价格升水混合胶900元/吨,替代性需求下滑背景下,顺丁橡胶价格缺乏上行空间。

预计短期主要矛盾难以化解 价格波动区间仍然偏窄

供需预期:下周来看,威特、蓝德、扬子、齐翔维持检修,齐鲁维持降负生产,独山子即将重启,其他装置正常运行,行业开工负荷预计窄幅下滑。卓创资讯预计下周国内高顺顺丁装置平均开工负荷或下滑至60%附近。次周来看,目前全钢轮胎企业整体出货不佳,企业库存向下传导不畅,压力较大。加之原料成本高位,全钢轮胎企业利润压缩。在需求与成本压力下,次周全钢开工存走低预期。相对半钢轮胎出口放缓,替换市场偏弱运行,企业库存增长,开工想要继续增长存在困难。基本面对价格仍难以形成方向性指引。

成本预期:下周来看,国内丁二烯市场或延续高位震荡。供应端来看,北方有外销厂家计划检修,其余装置开工波动有限,市场现货可流通量无明显增加,供应端对价格尚存一定支撑。需求方面,目前多数下游厂家成本压力明显,对高价货源采买积极性或相对一般。但短时间内下游厂家开工或暂无明显调整,刚需支撑仍存。市场暂无其余消息指引下,预计下周江浙市场运行区间或在13400-13600元/吨波动,均价在13500元/吨附近。顺丁橡胶成本面仍存支撑。

相关产品天胶方面:下周来看,天然橡胶市场或呈现偏弱震荡运行趋势。供应来看,产区新胶继续上量,国内船货到港量逐渐增多,供应端存放大预期;需求来看,下游轮胎企业订单放缓,成品累库,抑制原料采购需求。因此,基本面来看胶价缺乏核心利好;但同时当前现货仍维持去库形态,货源流动性紧张局面尚未扭转,价格底部亦存支撑。综合来看,短期天然橡胶市场或维持偏弱震荡趋势。重点关注外围宏观气氛及商品联动性影响。

综上,预计下周国内顺丁橡胶价格区间整理。短期顺丁橡胶市场来看,丁二烯价格仍偏高位整理,顺丁橡胶成本面支撑充足,另外供应端来看,市场新料放量缓慢,中间商补货需求支撑市场价格相对抗跌。但下游刚性需求来看,全钢进入累库周期或制约开工恢复,原料开单补库为主,市场采购参与意愿偏低制约顺丁橡胶价格顶部,预计下周华北地区BR9000价格运行区间或在15000-15500元/吨附近,均值为15200元/吨,较本周均值小涨。

(卓创资讯)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们