【导语】伴随着涤纶短纤工厂挺价,涤纶短纤价格上涨,导致涤纶短纤-PTA价差反弹至年内高点。但面临涤纶短纤需求淡季,涤纶短纤-PTA价差是否“昙花一现”?

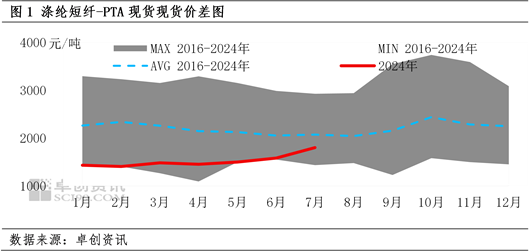

涤纶短纤-PTA现货价差反弹至年内高点

6下旬涤纶短纤工厂开始挺价,涤纶短纤-PTA价差开始反弹,7月上旬涤纶短纤-PTA价差上涨至年内高点。7月上旬涤纶短纤-PTA价差在1799元/吨,较6月均值上涨217元/吨。涤纶短纤-PTA价差呈现了明显上涨的势头,也完全摆脱了近9年价格区间低点的束缚,正向近9年的同期均价靠近。

涤纶短纤工厂争夺产业链利润

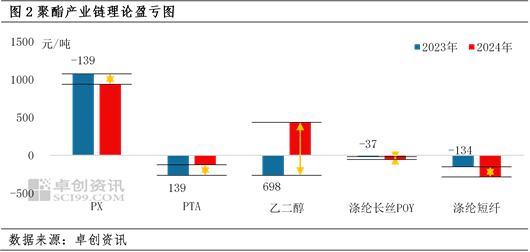

涤纶短纤-PTA现货价差上涨的主因是涤纶短纤工厂挺价。上半年涤纶短纤生产亏损为主,6月份涤纶短纤大厂开始联合挺价,以扭转涤纶短纤生产亏损的现状。上半年涤纶短纤亏损幅度扩大,较2023年同期亏损增加134元/吨,一方面是涤纶短纤供应过剩,一方面上半年PTA去库存、MEG库存低位。2023年至2024年新增涤纶短纤产能138万吨,产能兑现为产量,2024年上半年涤纶短纤产量同比增加14%,但需求量同比仅增加9%左右,产能过剩导致涤纶短纤难以扭亏为盈,涤纶短纤大厂迫切需要依托行业话语权挺价扭转局势。上半年PTA去库存,至6月末预估PTA库存降至7个月内低点,而MEG库存处在近5年内的中低水平,至6月末在67万吨左右,聚酯原料的供需面优于涤纶短纤,导致涤纶短纤生产亏损增加。

预期:涤纶短纤-PTA现货价差可能下跌

预估7月涤纶短纤-PTA现货价差下跌:主因是涤纶短纤工厂单方面挺价,涤纶短纤贸易商及终端工厂抵触情续较强,涤纶短纤工厂挺价阻力增加。次要原因是PTA装置检修预期仍存,且PX成本支撑PTA。

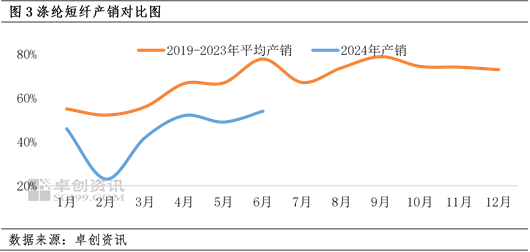

涤纶短纤工厂单方面挺价的阻力增加:涤纶短纤工厂话语权较强,不能否认涤纶短纤工厂对短期行情的影响力,但涤纶短纤处于需求淡季,近5年涤纶短纤的7月产销整体呈现下跌趋势。今年涤纶短纤贸易商及终端工厂对涤纶短纤工厂单方面挺价的追涨意向有限,仅部分终端工厂刚需补货,市场缺乏投机囤货的气氛,且今年涤纶短纤产销整体低于2019-2023年同期,需求不佳是涤纶短纤工厂挺价最大的阻力,也是导致涤纶短纤-PTA现货价差下跌最大的动力。

7月中下旬PTA装置检修预期仍存:虽然PTA产能过剩,但每月PTA装置检修较多,导致3-6月PTA持续去库存。7月中下旬PTA累库存压力正在减弱,7月上旬部分此前停车或者减产的PTA装置延期重启或者暂时不提升负荷。目前连续运行超过1年的PTA装置有5套共计1090万吨,其中250万吨计划7月底之前停车检修,另外4套PTA装置尚未公布具体检修日期,市场对长期运行的PTA装置检修的预期较强。若部分长期运行的PTA装置执行检修,则PTA产量将明显下降,PTA累库存预期减弱,利好PTA价格上涨,间接导致涤纶短纤-PTA现货价差下跌。

其他因素-MEG低库存与台风预期:7月初MEG库存处于近3年内的低点附近,MEG工厂开工负荷仍然偏低,MEG行情偏强,直接增加了涤纶短纤成本,一定程度上支撑涤纶短纤-PTA现货价差。目前暂无台风天气影响市场,但按照往年经验来看,夏季容易形成台风天气,台风可能导致PX、PTA、MEG的船运受到影响,短暂影响个别宁波PTA企业开工负荷或者部分港口PTA、MEG船运装卸货,将通过短期PTA、MEG供求变化影响涤纶短纤-PTA现货价差。

综上所述,7月中下旬涤纶短纤市场跟涨气氛不佳、产销平淡,而PTA装置检修预期仍存,预估7月中下旬涤纶短纤-PTA现货价差下跌。

(卓创资讯 安光)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们