【导语】进入二季度以来,PP低熔共聚因供应紧俏,表现出明显的价格优势,与拉丝的价差一度维持在300元/吨左右的相对高位,而分区域来看,华北区域低熔共聚价格优势尤为明显,季度内价格一度超过其他区域跃居国内低熔共聚价格高位。后期来看,区域内供应体量逐步增加,华北区域与其他区域的差距将逐步缩窄。

华北低熔共聚冲高明显 位居全国最高点

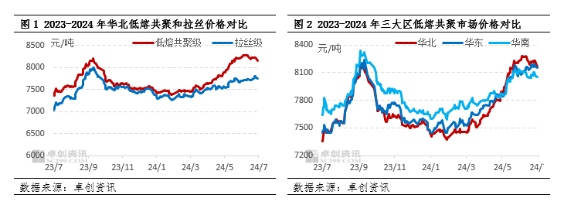

2024年二季度开始,低熔共聚表现出较为明显的价格优势,与拉丝的价差一度走阔,从华北区域低熔共聚与拉丝的价差来看,自4月初开始逐渐走扩,5月开始超过历史高位,6月中旬一度达到580元/吨,近期虽有所收窄,但仍维持在400元/吨左右的高位,高于往年同期,分区域来看,华北区域低熔共聚涨幅尤为明显。

2023年四季度至2024年一季度,华北低熔共聚价格一直处于华北、华南、华东三大区的低位运行,但自2024年二季度开始,华北低熔共聚价格开始冲高,5月反超华南、华东成为全国最高价。截止到7月1日,华北低熔共聚市场低价在8100元/吨,较5月初低价上涨300元/吨,华北-华南价差在110元/吨,华北-华东价差在100元/吨。

区域内产量缩减 供应端支撑明显

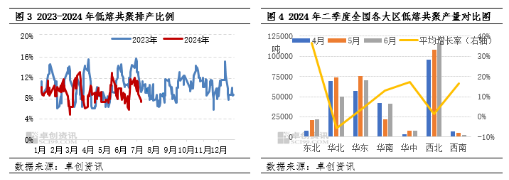

二季度低熔共聚整体走势向好,与供应体量缩减密不可分,二季度涉及低熔共聚生产的企业明显减少,二季度国内低熔共聚平均排产比例为8.7%,低于去年全年10.2%的平均水平,同时较去年二季度10.4% 的排产比例低1.4个百分点区域内供应偏紧对低熔共聚价格走高提供了有利支撑。

二季度华北区域低熔共聚产量缩减明显,据卓创资讯数据统计,二季度华北区域低熔共聚月度产量的平均增长率在-5.72%,为国内七大区最低水平,相对偏紧的供应亦是给到华北区域低熔共聚较大的支撑。

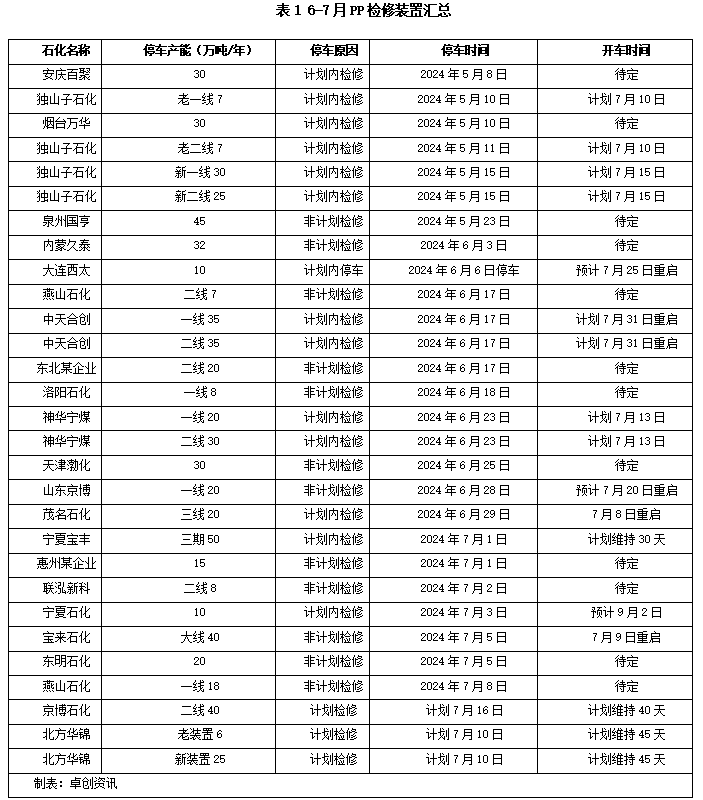

而分析来看,华北区域内供应的偏紧,主要因为区域内检修装置的增加,以及西北外流货源的减少。一方面区域内检修装置增加,同时在原料高成本自己需求偏弱等影响下,企业降负荷以及短停操作增加。二季度内大唐能源、中天合创、天津渤化、河北海伟等主产低熔共聚企业相继停车检修,且维持时间较长。而西北区域二季度低熔共聚排产量相对有限,月度平均增长率仅在1.36%,且宁夏宝丰、神华宁煤因前期预售资源较多,二季度内实际流入华北量有限。总体来看,受区域内检修装置集中,以及西北外流资源有限影响,二季度华北低熔共聚整体供应量紧俏,对区域市场支撑明显。

7月检修装置逐步减少 区域内供应逐步回归

据卓创资讯数据统计,进入7月,前期检修装置逐步重启,尤其大修装置减少明显,前期6月短修装置逐步重启,装置整体检修力度减弱,PP整体供应体量预计增加。同时涉产低熔共聚的生产企业宁夏宝丰、京博石化、中天合创7月内均有重启计划,总体来看,低熔共聚排产率有望从目前的7%-9%,提升至10%附近。华北区域来看,大唐能源的平稳运行,以及7月中下旬京博石化、中天合创的重启,区域内供应增加,同时宝丰能源重启,以及青岛金能计划在8月排产低熔共聚等,均有望在7月底8月初进一步缓解华北区域内低熔共聚供应偏紧的态势。

总体来看,目前华北区域低熔共聚价格优势明显,同时区域内低熔共聚-拉丝价格一直保持的在较为优势的区间。这也成为重要的区域内吸引点,后期检修装置重启较多,同时低熔共聚较大的优势下,以及华北区域明显的区域优势下,必将吸引企业布局低熔共聚的生产,以及往华北区域的配置量,预计7月份中下旬后,华北区域内低熔共聚供应偏紧的局面或逐步改善,华北区域与其他区域的低熔共聚价差预计将有所收窄。

(卓创资讯 杨娟、王驰)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们