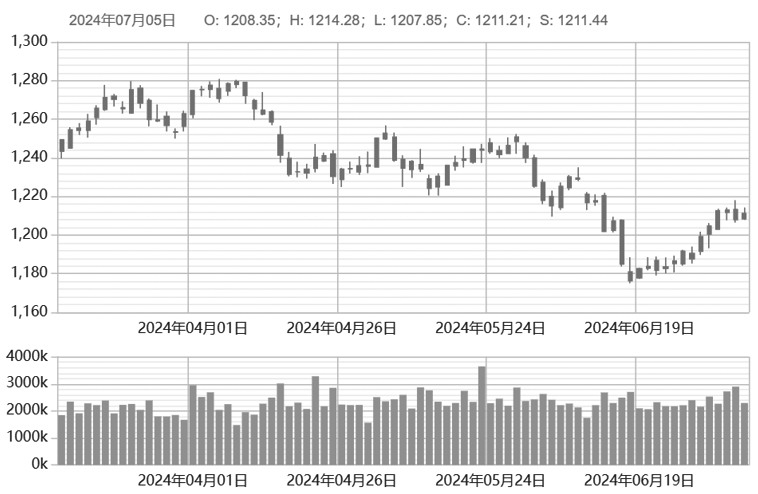

易盛农期综指上周小幅上涨,截至上周五,易盛农期综指报收于1211.21点。

图为易盛农期综指日K线走势

棉花方面,上周主力合约持续震荡,结束前一周的上涨行情。据国家棉花市场监测系统统计,截至6月20日,全国皮棉销售率为82.4%,同比下降13.3%,较过去四年均值下降3%。一方面,新疆新棉陆续进入花铃期,部分棉田开始展开打顶工作,整体长势良好;另一方面,下游淡季特征延续,成品库存持续累积。整体上,目前棉花市场缺乏利多驱动,上方承压运行,预计短期反弹空间有限。

菜粕方面,上周主力合约持续震荡。国内方面,进口菜籽持续到港,叠加国产菜籽处于集中上市阶段,油菜籽供应总体充足。不过,水产养殖旺季刚需向好,且豆粕、菜粕价差走扩,菜粕替代优势再度显现,提振下游提货量。

菜油方面,上周主力合约涨幅较大。当前并非菜油消费旺季,国内菜油消费表现平淡。在前期买船稳定到港的情况下,虽然进口增量有限,但国内菜油消费能力偏弱,库存累积预期延续。当前,由于菜油自身绝对价格及与棕榈油和豆油之间的相对价差均运行至偏低水平,因此豆油、棕榈油在技术性下跌过程中,菜油跟跌幅度有限,但由于其偏高的库存,暂时观望为宜。

白糖方面,上周主力合约略微上涨。截至7月3日当周,巴西港口等待装运食糖的船只数量为96艘,此前一周为99艘,港口待运食糖量为422.63万吨,此前一周为437.63万吨。巴西6月糖出口320.45万吨,去年同期为286.82万吨。短期糖价反弹后,再度回到原有区间,上方承压。

花生方面,上周主力合约持续下跌。目前来看,主产区逐步进入收尾阶段,部分市场逢低补库。持货商低价出货意愿不强,市场采购较为谨慎。油厂收购进入尾声,收购指标相对严格,多为进口米到货。目前产区冷库货源相对充足,短暂补库需求无法支撑花生价格大幅上涨。天气方面,河南干旱有所缓解,山东产区旱情未明显缓解,部分地区花生长势缓慢。后市持续关注天气变化对花生产量的影响,预计本周花生价格震荡运行。

综上所述,上周菜油、白糖上涨,棉花、菜粕震荡,花生持续下跌,最终表现在易盛农期综指上为小幅上涨走势。但目前来看,由于利多有限,预计后市易盛农期综指将呈震荡走势。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们