【导语】近三年来箱板纸的产能呈现增加趋势,区域分布格局基本没有变化,华东与华南仍是主要区域,占比达到69%左右。产能分布主要是受到需求与原料的影响。2025年市场供需博弈下,预计后期产能增加速度或有所放缓,华南地区受到高质量原料及需求支撑影响,2025年或将成为箱板纸主要的产能投放地。

箱板纸产能及集中度齐增

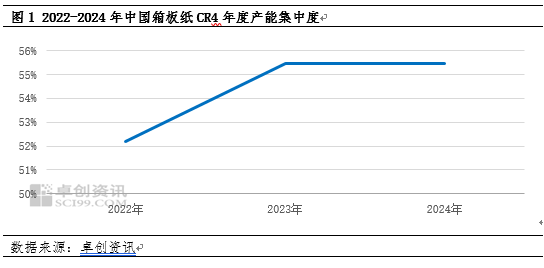

近三年箱板纸产能呈现增加趋势。全国产能总量由2022年的4202万吨提升至2024年5月的4532万吨。由于箱板纸市场需求量较大、箱板纸盈利能力高于瓦楞纸,且箱板纸产线可转产文化纸、瓦楞纸等产品,灵活性较高,因此纸厂对于箱板纸的产能投放积极性较高。箱板纸产能集中度整体呈现增加的趋势,箱板纸CR4由2022年的52.20%提升至2024年的55.47%,集中度提升主要是因为国内TOP级大企业集团的生产呈现多基地分布发展,并在近三年不断开拓建设新基地,满足不同地区的客户需求,进一步提升了自身在市场上的话语权。以某龙头纸厂为例,前期仅在东莞、泉州、太仓、沈阳、天津、河北、重庆、乐山有分厂,近三年以来也开始在广西、湖北等地建设基地,进一步完善自身产能布局,释放新的生产力。

近三年来箱板纸产能区域分布变化不大

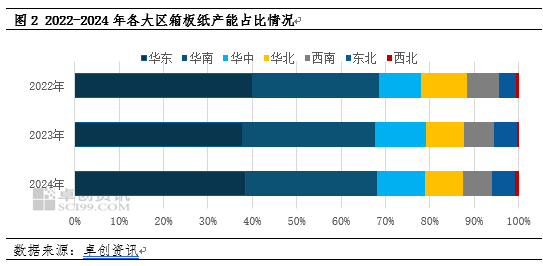

2022-2024年的预计新增产能总量为1087万吨,其中,华东地区新增产能占全国新增产能的21%,华南地区新增产能占26%。从区域来看,近三年来箱板纸产能区域分布格局基本没有变化,主要分布在华东及华南区域。产能分布区域占比由大到小分别是华东、华南、华中、华北、西南、西北、东北。卓创资讯监测数据显示,截至2024年5月底,上述区域箱板纸产能占比分别是39%、30%、11%、9%、7%、5%和1%。与2022年底相比,华东区域占比下降了1个百分点,华北区域占比下降了2个百分点,西南区域占比下降了1个百分点;华南、华中、东北区域占比均提升1个百分点;西北区域占比基本没有变化。

华东与华南地区是国内产能占比较大的区域,也是箱板纸主要的生产地和消费地,主要是因为当地人口较多,经济比较发达,终端企业分布广泛,需求旺盛。从运输半径来看,由于产品附加值不高,底层需求分布广泛,箱板纸原纸运输距离在100公里以内为最优,一般不超过300公里,因此生产厂家多也围绕需求客户所在地建设纸厂,市场产销一体化特性明显。此外,得益于以上地区旺盛的消费端表现,当地废纸供应充足,为生产中低端箱板纸提供了充足原料。华中、华北等地因为经济发展水平不及华东、华南地区,因此厂家分布相对较少。

产能分布受高质量原料导向影响增加

从箱板纸产业空间布局的变化来看,新增产能除了满足当地需求、开拓当地市场之外,高质量原料导向趋势增加。其中,华南地区产能的变化最有代表性。广西地区近年来成为新兴投产地区,2023年广西北海玖龙纸业投产箱板纸80万吨/年,广西南宁太阳纸业投产箱板纸100万吨/年。从投产原因来看:第一,自2021年外废实行零进口以来,国内优质长纤维造纸原料供应偏紧,高端牛卡生产受阻。而广西建厂主要因为广西地区林业资源丰富、浆纸原料充足,为高端箱板纸生产奠定高质量的原料基础。第二,当地未有中大型箱板纸厂家,新建厂在本地竞争压力较小。而华北地区个别中小型落后产能因盈利压力而被淘汰,其区内产能占比呈现缩减趋势。

市场供需矛盾明显,后市产能投放速度放缓

全行业来看,市场供大于求矛盾短期难以改变,在需求缓慢恢复的背景下,市场竞争加剧,盈利或承压,预计企业对产能投放逐步回归理性,部分纸厂产能投放速度或有所放缓。预计2025年箱板纸新增产能约为268万吨,同比2024年下降4.29%,较2023年减少48.66%,市场后期以消化前期释放产能为主。从区域来看,受到高质量原料及需求支撑影响,未来华南地区新增产能达到203万吨,成为主要的产能投放地。

(卓创资讯 吕艳烁)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们