【导语】5月中旬开始,宏观面利好政策陆续兑现,商品氛围好转,PVC粉价格震荡上涨,但随着前期宏观利好影响减弱,市场开始阶段性回归基本面逻辑,价格高位回落震荡。短期预计基本面延续偏弱,但长期宏观预期仍存,PVC粉市场或将延续区间震荡。

宏观影响转弱 PVC粉价格高位回落震荡

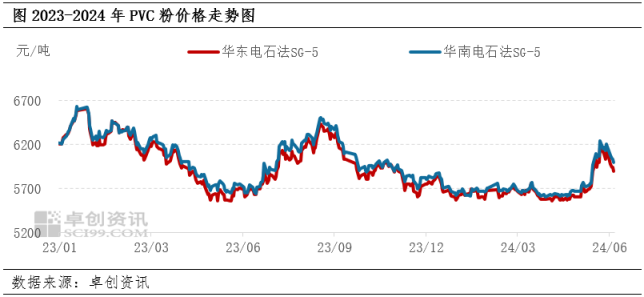

5月下旬开始PVC粉价格震荡上涨,以华东地区为例,华东SG-5自提价格最高涨至6168元/吨,进入6月,PVC粉价格开始震荡回落,截至6月6日,华东SG-5自提价格在5898元/吨。从基本面来看,近期PVC粉基本面变化不大,所以市场运行的逻辑仍以宏观逻辑变化为主,基本面弱现实逻辑为辅。

宏观氛围及市场情绪变化 对PVC粉市场影响较大

国内方面,5月中下旬超长期特别国债发行及房地产利好政策出台对商品市场氛围有所支撑,市场情绪好转,PVC粉价格强势上涨,但随着前期政策利好出尽,宏观驱动有所转弱。外围方面,美国经济增长预期下降,引发了市场参与者对美国经济衰退的担忧,大宗商品氛围转弱,回调整理,PVC粉跟随波动。

基本面变化不大 对市场驱动有限

供应端,截至6月6日,最新一期PVC粉行业开工负荷率为73.1%,环比下降1.5个百分点,主要是前期停车及检修企业多数延续至本周,检修损失量增加。需求端,国内下游刚需偏弱,下游制品企业逢低补货,采购积极性整体不高;出口方面,虽然国外客户采购积极性尚可,但近期出口海运费价格持续上涨,部分国外客户担忧后续船期及运费的不确定性,采购国内货源意向不高。近期PVC粉基本面整体变化不大,对市场驱动有限。

后期来看:宏观预期与基本面现实继续博弈 市场或将区间震荡

供需基本面:供应端,6月中旬开始,PVC粉计划检修企业减少,预计行业开工负荷率或将逐步提升至75%以上;除此之外,陕西金泰30万吨PVC粉装置6月逐步量产。需求端,目前国内下游管型材订单情况不佳,采购原料仍然延续逢低刚需采购。出口方面,当前国内出口海运费较高,且后续仍有进一步上涨的预期,短期国外客户采购国内货源意向难有大幅提升。综合来看,供应高位,需求略转弱,所以预计社会库存居高不下,贸易商交割意向较强,交割仓库库存处于增加状态,样本外库存亦较高,短期社会库存难有明显去化。高库存下,现货端压力仍存。

成本方面:近期电石供应量增加,并且供应增加量大于需求恢复量,所以供需博弈下,电石价格下跌。短期伴随临时配套电石外销量消失,以及需求端继续恢复,预计多数电石价格维持稳定。而目前内蒙地区外采电石的PVC粉企业保持盈利,所以短期对于PVC粉而言,成本端支撑不足。

宏观面:欧洲开始降息,对大宗商品氛围有一定支撑。国内方面,7月份将召开三中全会,市场对于后续宽松政策仍有一定预期,中长期宏观面预期对市场驱动仍偏利多。

综合来看,进入6月,基本面压力或有所增加,但宏观预期仍存,预计宏观预期与基本面弱现实或将继续博弈,短期PVC粉市场或将区间震荡为主。

(卓创资讯 李敏)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们