【导语】综合全球大豆供需两端情况,卓创资讯对本次报告的产量预估上,美豆产量预估稳定,巴西产量受南部洪水影响小幅下调,阿根廷产量受降雨影响同样下调。

美豆生长进度顺利 供应端预期宽松

由于5月以来美豆的播种以及出苗数据均符合预期,丰产预期较为稳固,因此调整空间有限。而南美市场的焦点将围绕巴西产量预估为核心进行平衡表的调整。卓创资讯统计数据显示,2010-2023年的6月报告产量和期末库存环比变化中,产量只有2018年巴西环比上调1次,其余均稳定;期末库存变化较为频繁,环比上调7次,下调6次,持平1次。因此从平衡表这两个关键的数据历史变化看,本次平衡表数据预计影响中性。

从2010-2023年的美豆期货走势和原因来看,6月报告发布当天上涨6次,下跌8次。原因主要集中在期末库存的调整,如2022年当日下跌2.27%是因为上调巴西阿根廷期末库存。

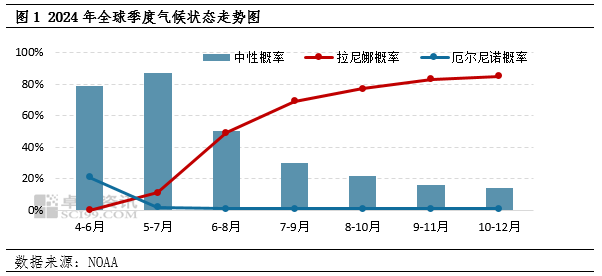

中性的历史规律,结合目前中性的全球气候状态,使得南北美的大豆产区暂无天气扰动。随着巴西和阿根廷在本次报告的基本定产,后期市场也将关注点转移至播种完毕的美国大豆产区。

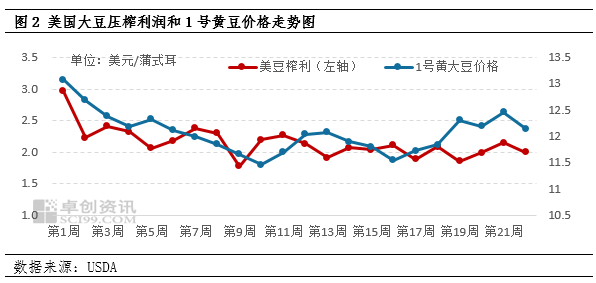

剔除供应端的预期外,从需求端来看,美国的压榨利润持续偏低。美国农业部数据显示,截至5月31日当周,美国大豆压榨利润为2美元/蒲,2023年压榨利润平均为3.29美元/蒲。压榨利润一方面是由于美豆价格上涨,成本提高;另一方面是美国国内植物油需求减弱,导致工厂库存增加。

综合全球大豆供需两端情况,卓创资讯对本次报告的产量预估上,美豆产量预估稳定,巴西产量受南部洪水影响小幅下调,阿根廷产量受降雨影响同样下调。整体数据对于美豆价格影响利多,7月合约价格在1170点附近企稳,并逐步反弹。

豆粕价格下行 库存持续累积

上游的库存压力成为供应面宽松的典型展示。截至5月最后一周,卓创资讯监测的数据显示,中国大豆压榨企业的大豆库存连续4周上涨,豆粕库存连续8周上涨,目前大豆库存为474.2万吨,同比增加79.49万吨,增幅20.14%;豆粕库存为80.51万吨,同比增加53.91万吨,增幅202.67%。库存的上涨,来自于供需两端的合力:供应端持续的高压榨量,需求端疲软的消费需求。

综上,通过历史数据来看,6月份报告没有明显的趋势性,结合目前市场走势和市场调研结果看,预计整体偏利多。

(卓创资讯 王文深)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们