【导语】伴随基层余粮见底,贸易商存粮成本逐步提升,部分贸易商挺价,叠加华北集中麦收影响,有效供应收紧,6月中上旬产区玉米价格明显拉涨。玉米价格上涨后,销区饲料企业补库意向明显下降,需求端缺乏放量支撑,预计7月玉米价格涨幅或收窄。

6月中上旬市场供应收紧 华北玉米价格率先拉涨

截至6月20日,华北地区基层售粮进度至94%,余粮基本见底,粮源供应主体转移至贸易环节。伴随存储成本不断提升,且6月华北大部分地区处于集中麦收时期,贸易商玉米出货意向明显下降。

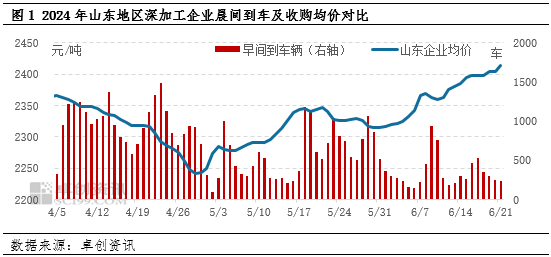

华北玉米市场有效供应收紧,造成山东深加工企业原料到货量持续低位。截至21日,6月山东地区深加工企业月均到车约344车,环比上月减少225车,降幅39.54%。玉米收购量持续偏低,企业提价促收操作明显,原料收购均价从月初的2316元/吨涨至2414元/吨,涨幅4.23%,也带动周边市场价格出现上行。

养殖端需求难有放量跟进 东北玉米价格涨幅受限

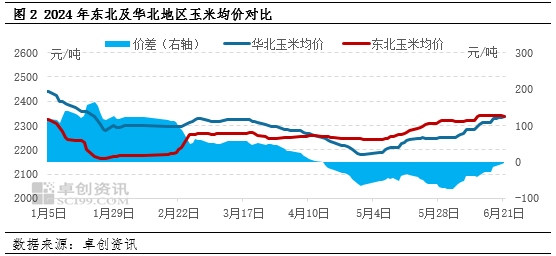

东北贸易商存粮成本偏高,且存粮成本持续增加,虽有一定挺价心态,但由于前期东北粮与华北粮价格持续倒挂,叠加销区饲料企业对于高价玉米接单积极性下降,需求端难有放量提振,导致6月东北粮外流优势明显下降,底部缺乏支撑,东北玉米价格涨幅远不及华北。截至6月21日,华北地区玉米均价为2336.79元/吨,较月初涨87.15元/吨,涨幅3.87%;东北地区玉米均价2338.13元/吨,较月初涨15.63元/吨,涨幅仅为0.67%,两者价格倒挂局面逐步改善。

7月份玉米价格仍存上行预期 但需求牵制涨幅或受限

供应方面,两大主产区东北及华北地区玉米货源逐步收紧,且伴随存储成本增加,玉米价格底部支撑较为明显。且本年度东北地区积温偏低降水较多,导致新季玉米长势较缓,在总种植面积减少的情况下,本年度东北地区新季玉米收获时间后移并存在减产预期,华北地区由于播种时间推迟,新季玉米收获时间亦有所延迟。新粮上市时间延迟,导致陈粮供应时间预期延长,后续贸易商惜售挺价心态愈加明确,将支撑7月玉米价格仍有一定上行空间。

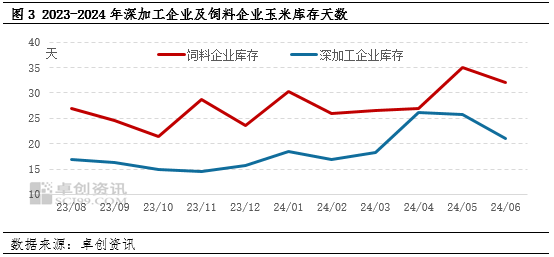

需求方面,从下游饲料企业及深加工企业原料库存水平可以看出,截至21日,饲料企业玉米库存为32天,深加工企业玉米库存为21天,均处于年内相对高位水平,玉米再度补库积极性有所下降,需求端支撑有所减弱。

分开来看,饲用需求方面,由于下游生猪存栏量明显下降,饲料需求跟随减弱,7月玉米饲用消费难有放量预期。且部分地区小麦替代价格优势明显,饲料企业采购意向有所提升,玉米库存或被动后移,企业对于高价玉米接受度下降,销区有价无市情况延续,或限制后续玉米价格上行空间。深加工需求方面,下游深加工企业夏季检修或有所增多,开工率难有提升空间,对玉米深加工消费提振作用或有限。

综上所述,7月份伴随货源收紧,贸易商挺价心态支撑,玉米价格或仍有上行预期,但饲用及深加工需求放量空间有限,或在一定程度上限制玉米价格涨幅。后续需重点关注替代品政策类消息及新季玉米播种及生长情况对产量的预期影响。

(卓创资讯 许亚婷)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们