自6月初以来,玉米现货价格维持震荡偏强走势。锦州港玉米市场价格从6月初的2390元/吨上涨至2440元/吨,山东深加工企业玉米收购价格从6月初的2310元/吨上涨至2440元/吨。展望未来2—3个月,综合评估玉米及替代品供应节奏,我们预估玉米价格将保持震荡走势,无趋势性行情。基于当前时间节点和玉米估值,我们建议玉米市场参与者继续保持观望。

南北港口库存维持高位

根据第三方咨询机构统计数据,当前北方港口、南方港口玉米库存维持高位。截至6月14日,北方四港玉米库存约为330万吨,去年同期约为217万吨。无论是从同比数据,还是环比数据来看,北方四港玉米库存都维持中性偏高水平。与此同时,根据当前北方港口玉米发运数据,我们预估未来1—2个月北方四港玉米下海量将继续保持低位。截至6月14日,北方四港玉米周度下海量约为25.8万吨,相较4月的下海量明显减少。除了北方港口玉米库存维持高位,南方港口谷物库存同样保持高位水平。截至6月21日,广东港口谷物库存合计约为230万吨,去年同期约为163万吨,同比明显偏高。分物料来看,截至6月21日广东港口国产玉米库存约为67万吨,进口玉米库存约为44万吨,进口大麦库存约为64万吨,进口高粱库存约为55万吨。其中,需要关注的是,广东港口大麦库存去化速度。因为按照目前广东港口能量谷物价差,进口大麦饲用优势依然明显。根据广东玉米数据网统计数据测算,2024年1—5月广东港口饲用大麦走货量占总谷物走货量比重约为25%,而去年同期仅为8%。因此,对南方市场而言,进口大麦到货量及价格变化在很大程度上会影响国产玉米价格走势。综合考虑南、北港口玉米及替代品库存水平,我们认为短期玉米价格上涨空间较小。

国产新作小麦饲用替代

自5月下旬以来,国产新季小麦从南到北开始陆续收获,在此期间小麦价格也出现较大变动。华北玉米价格自5月以来呈现低位上涨趋势。根据统计,山东区域玉米市场价格自5月的2280元/吨上涨至当前的2440元/吨。就营养价值而言,小麦中粗蛋白质含量约为10.5%,而玉米中粗蛋白质含量为8.1%左右。因此,就饲用价值来看,小麦价值是高于玉米的。按照目前市场主流评估,当小麦价格高于玉米价格100元/吨时,饲料厂或开始在配方中添加小麦用量,减少玉米用量。考虑到当前华北玉米价格持续上涨,国产小麦价格下跌,国产小麦饲用优势开始凸显。

参照各区域小麦与玉米价差,我们评估湖北、江西、湖南、安徽、河南、江苏、山东、河北以及西南等省份饲料企业开始陆续使用小麦作为饲料配方,预计7—9月小麦饲用数量陆续增加。与此同时,重点关注国家对小麦市场的调控。6月5日,中储粮集团公司发布消息,中储粮集团公司将在小麦主产区全面增加新产小麦收储规模。自6月7日以来中储粮陆续公布小麦增储库点:第一批增储收购库点已公布99家,第二批小麦增储收购库点已公布78家,第三批增储收购库点已公布18家,第四批增储收购库点已公布3家。除了增加小麦收储数量之外,当前中储粮小麦增储收购价格也在小麦托市保护价之上。基于当前小麦与玉米价差,我们评估饲料企业依然会陆续使用小麦作为饲用原料,减少玉米用量,这在一定程度上会抑制国产玉米价格上涨幅度。

国际谷物市场价格走低

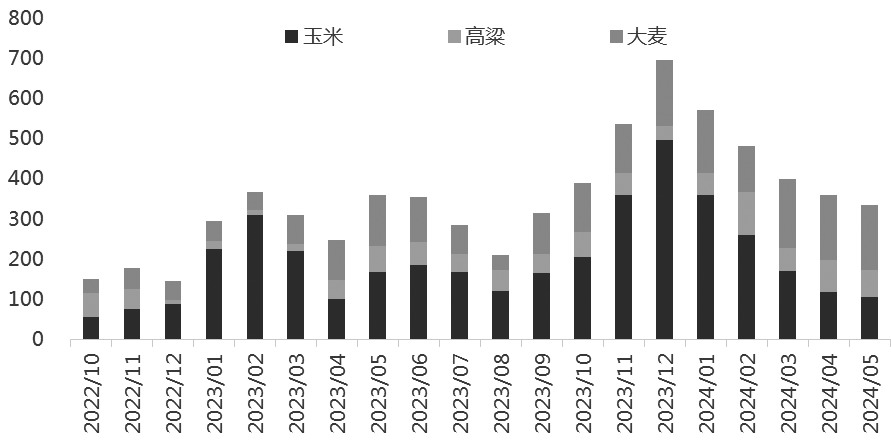

自5月中旬以来,国际谷物市场价格整体表现趋弱。以CBOT9月合约为例,玉米期货价格从5月中旬的484美分/蒲式耳跌至当前的440美分/蒲式耳,小麦期货价格从5月下旬的739美分/蒲式耳跌至当前的574美分/蒲式耳。由于国际谷物价格走低,进口谷物到港成本呈现下降趋势。参考中国海关统计数据,2024年5月我国进口玉米到港量约为105万吨,进口高粱到港量约为67万吨,进口大麦到港约为161万吨,合计到港量约为333万吨。考虑到近期国际谷物价格走弱,我们评估未来一段时间进口谷物到港量将高于此前预期。

需要说明的是,当前正处于北半球玉米生长期,天气因素影响加大,因此国际玉米市场价格或存在较大不确定性。根据美国农业部数据,截至6月16日,全美玉米优良率约为72%,5年均值约为65%。今年美玉米优良率处于过去几年较高水平,未来2—3个月美玉米优良率如要继续保持高位,则需完美天气条件配合。基于当前美玉米生长优良率及美玉米期货价格考虑,我们评估在作物生长期间,美玉米价格上涨空间大于下跌空间。

图为我国进口谷物到港量(单位:万吨)

综上所述,考虑到当前玉米港口库存及物料价差等因素,我们评估玉米短期上涨无驱动,建议投资者保持观望为主。后续市场或继续聚焦于政策性粮食拍卖节奏和小麦饲用数量。从时间节点来看,考虑到深加工企业及饲料企业库存水平及采购习惯,我们评估7月或可验证本年度玉米产需情况。基于此,我们建议玉米市场参与者等待行情明朗时再择机参与。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们