【导语】6月下半月,南方产区大豆市场明显反弹。各区域上货节奏偏慢,且优质货源减少,市场低价惜售心态强烈,带动市场行情上涨。不过当前销区及下游反应相对平淡,高价跟进力度强,叠加CBOT大豆价格震荡偏弱,南方产区大豆持续性上涨动力或不足,预计短期南方产区大豆市场涨后企稳为主。

基层上货节奏偏慢 持货商惜售推涨

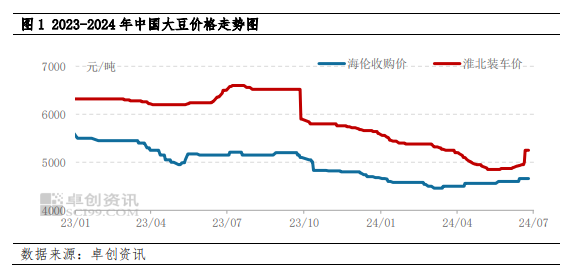

近期,南方产区大豆市场迎来久违的持续上涨行情,虽整体上涨幅度相对缓和,但对于低迷已久的大豆市场仍显不易。从6月初各地忙于小麦收购开始,黄淮海主产区大豆上货节奏持续偏慢,前期产区贸易商多忙于小麦购销,但随着夏收完成后,由于多地持续干旱,新季大豆播种时间被动推迟,在未完成播种前,基层种植端不急于出货,导致产区基层粮点及经销商持续上货偏慢,且基层优质粮源偏少,各地产区价格重心不同程度拉涨抬升,截至6月25日,安徽淮北净粮装车价格2.50-2.55元/斤,鲁西南机收豆2.50元/斤左右,河南区域整体价格涨至2.40-2.50元/斤,较4月份整体价格涨幅在0.10-0.13元/斤不等。

产区余货比例高于往年同期 销区反应平淡

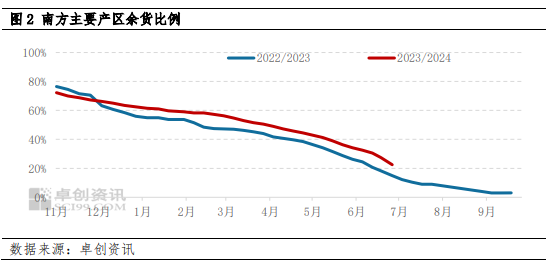

从产区余货比例来看,由于去年新季粮源上市后,各地货源因质量差异而销售进度不一,叠加阶段性的南方产区货源被东北货源挤占过一段时间的市场份额,导致以安徽、河南为代表的南方产区货源消化进度偏慢。自4月份起国内蛋白厂开启在南方产区的收购,叠加陆续有部分区域播种,使得整体余货消化速度尚可。但截至6月下旬,黄淮海产区整体余货比例在2.3成左右,仍旧高于去年同期。考虑到黄淮海产区部分区域种植大豆意愿减弱,故即便是新季播种期结束,预计整体余粮比例或仍旧高于往年同期。

从销区情况来看,国内主要的销区华南、西南及华东市场对于产区反弹价格的反应并不明显。一方面是天气炎热,终端消费节奏偏慢,下游豆制品加工企业加工量多有减少,货源的消化周期较前期加长;另一方面,销区经销商多有前期成本相对较低一点的库存,且考虑到暑期即将到来,届时整体消费量将会进一步萎缩,故对产区高价接货跟进力度一般。

美豆震荡偏弱 进口到港成本预期降低

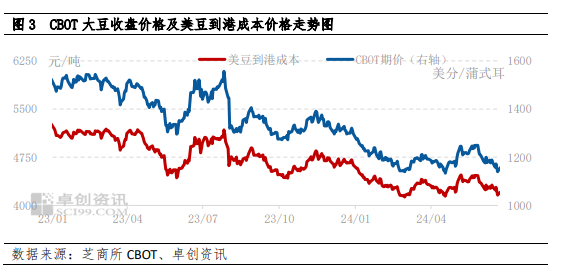

本周CBOT大豆主力换月,但不论是之前的2407还是当前的2411主力,美豆整体表现偏弱势,6月24日主力收盘1150美分/蒲式耳,处于4月份的低点附近,基本将5月份因巴西南里奥格兰德州遭遇洪水而反弹的涨幅而回吐,美豆的偏弱对国内大豆市场心态形成一定的利空压制,且美豆价格下跌使得进口到港成本预估走低,这使得国内大豆现货市场价格下限依旧偏低,对南方产区的上涨行情缺乏持续性支撑。

综合来看,当前阶段的上货量偏少除去多数未播种的因素外,更多的是价格低位反弹后,各环节对于后市行情仍存继续看涨的预期,基层余粮比例整体仍高于往年同期,且下游豆制品消费预期偏弱,叠加美豆偏弱,预计国内大豆现货市场持续性上涨动力有所减弱。但考虑到播种延迟或将使得大面积收割季推迟,市场余粮仍有足够的时间去消化,故短期价格暂无下跌几率,预计整体行情或涨后企稳。

(卓创资讯 孙能基)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们