今年上半年,国内有色金属价格多数呈先扬后抑态势,整体以上涨为主。从价格走势来看,可分为以下三个阶段:1—2月份多数金属以震荡走势为主。从宏观面来看,国内虽有降息降准政策,但海外通胀仍具有韧性,美联储议息会议暗示不会很快行动,各官员纷纷给近期降息泼冷水,令金属价格承压。3月份至5月中旬,有色金属板块迎来大涨行情,春节后国内下游消费逐渐恢复,且部分品种供应端出现较大影响,如铜、锌、锡矿端出现紧缺,英美亦对俄罗斯金属实施新的交易限制,助推各金属品种价格大涨。另外,欧美和中国制造业PMI数据向好,市场对全球经济回暖存有预期,亦提振有色金属价格。5月下旬至今,美国制造业数据进入萎缩区间,金属板块去库亦不畅,加上国内迎来消费淡季,引发市场对需求端的担忧,多数金属价格自高位出现回落。

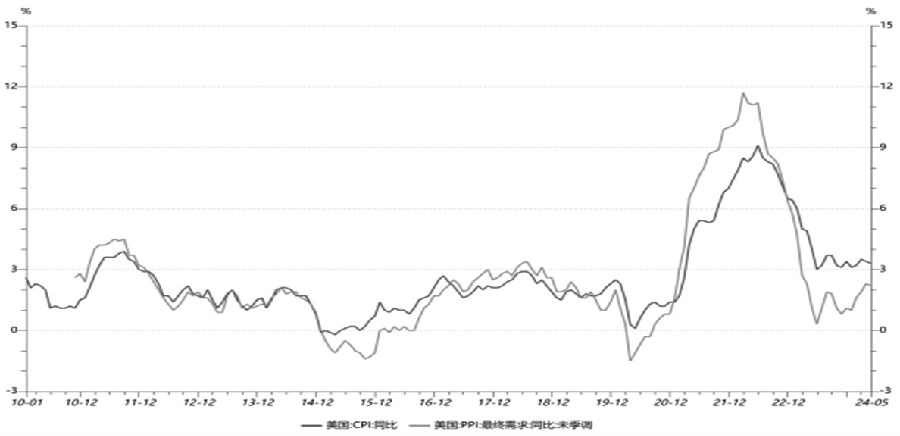

最新数据显示,美国通胀有所降温,美国5月CPI同比增长3.3%,较前值和预期值3.4%小幅下降,5月核心CPI同比增长3.4%,低于预期3.5%,也低于前值3.6%,为三年多以来的最低水平。若美联储持续将利率保持在高位,将对多数商品需求形成压制;若美联储超预期提前降息,将提振市场情绪,亦刺激商品市场消费。

图为美国CPI、PPI同比增速

由于各品种供应端情况不同,我们认为,铜、氧化铝、锌、锡等品种可重点关注矿端供应情况,而电解铝市场下半年供应增量有限,镍、铅品种关注原料端动向,另外各品种亦需留意成本对生产的影响。

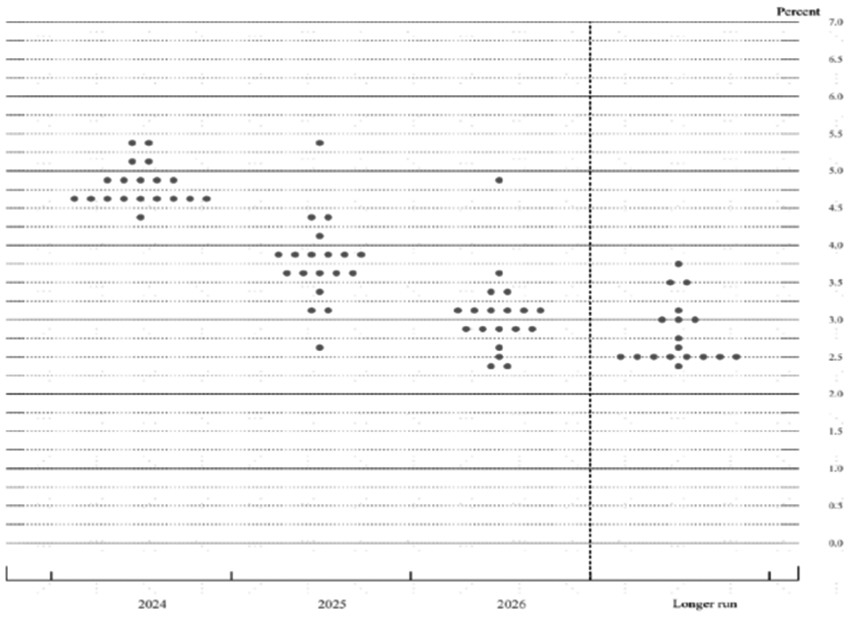

[美联储6月FOMC点阵图]

自5月下旬至今,有色板块部分品种自高位已回落10%以上,且仍未出现止跌迹象。在美元居高不下以及消费疲弱的背景下,预计下半年有色金属仍有一定的下行空间,而各品种下跌深度取决于其基本面情况,可重点关注供应端变化。随着9月、10月旺季来临,以及美联储降息预期兑现,预计后续有色板块将迎来一轮上涨行情,部分品种有望突破上半年高点,如铝、锌等。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们