【导语】上半年棉花市场价格先涨后跌,主要因春节前后下游阶段性备货,国内新棉播种面积下滑预期浓厚,而后市场需求疲弱,棉花库存宽松压力凸显所致,下半年市场需求存在阶段性回升可能,但新棉加工积极性偏弱,现货库存宽松局面下,市场价格缺乏有力回升空间。

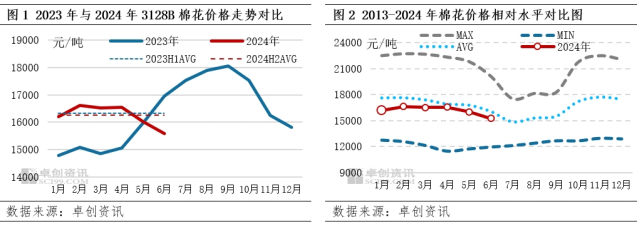

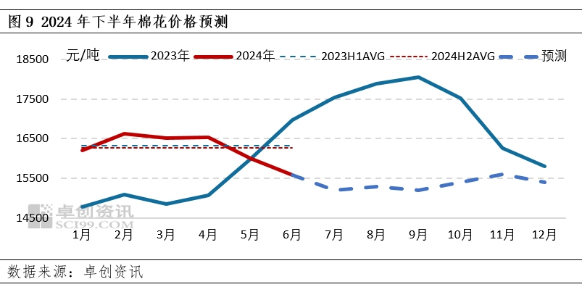

上半年国内棉花价格整体呈现先涨后跌走势,其走势与我们在《2023-2024中国棉花市场年度报告》中预测的基本一致,但整体价格重心略低于预测价格走势。主要是因为上半年下游需求持续偏弱,棉花商业库存宽松,新季棉花播种面积下降不及预期等因素影响导致,棉花价格在6月下旬回落至15362元/吨,造成我们对于棉价运行节奏与幅度预测出现小幅偏差。从相对水平来看,截至6月25日,1-6月份3128级棉花均价为16264.25元/吨,较上年均价下跌0.41%;6月25日现货价格15362元/吨,较年初下跌3.80%。从长周期运行趋势来看,6月棉价在历史均值水平以下,且仍处于下行趋势之中。

2024年棉花市场价格高点出现在2月末,价格达到16855元/吨。一方面是受春节前后下游阶段性备货促进开机率回升,另一方面外盘因美棉超卖上涨,提振国内看涨氛围,棉价冲高。而后伴随金三银四旺季需求不旺,国内棉花实际播种面积减幅不及预期,棉价震荡下跌。6月25日跌至15362元/吨,创造年内低点的同时刷新了2023年4月来的低点。

上半年棉花市场价格上涨后下跌,与美联储或降息,业者对宏观经济向好预期下,实际市场需求却下滑、商业库存同比偏高,新棉减种不及预期等因素有较为直接的关系。

下游需求弱势,棉花消费量明显下降

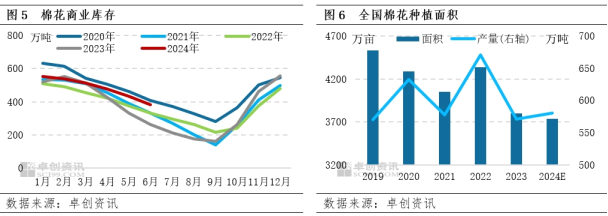

上半年棉纺织市场旺季需求不旺,棉花消费量有所下降。据卓创资讯监测,2024年上半年主销区山东地区纺企订单排单时间明显不及2023年同期,尤其是“金三银四”传统需求旺季阶段,未出现排单时间的明显提升,平均订单时间多在5天左右,仅有2023年一半。同时,订单数量不足,纺企产品库存难销,为避免产品库存积压,下游纺企开工负荷率在春节假期回升至正常水平后持续下滑。进入5-6月份消费淡季后,开工负荷下探至60%以下。截至6月底开工负荷降至57%,较2023年同期下降13个百分点。下游纺企开工负荷下降,棉花消费量同步下滑。据卓创资讯监测,2024年上半年除1月份棉花月度消费量高于去年同期之外,其余月份棉花消费量均低于去年同期。

棉花商业库存充足,新季棉花种植面积下降不及预期

由于本年度棉花上市初期,生产企业皮棉加工成本高企,惜售心态浓厚,棉花去库节奏缓慢,而后则受国内进口外棉数量增加、国内棉花价格缺乏性价比优势等影响,国内商业库存去化节奏偏慢,月度商业库存一直处于近五年中高位水平,对棉花市场价格产生了持续压力。

另外,今年3月份新季棉花播种前夕,市场预期主产地新疆因棉改粮、棉改豆等因素影响,棉花播种面积或明显下降,但最终实际播种棉花面积降幅远低于市场预估结果,同时5-6月份多地棉花生长良好,诸多植棉户预估棉花亩产将超去年。据卓创资讯实地走访调研,2024年新疆种植面积同比下降2.2%-2.6%,平均降幅较去年下降4.63个百分点,全国总产量或较去年同期持平略增。因此,业者在5月播种前认为种植端播种面积下降或为棉价提供利多支撑,到最终播种下降幅度低于去年,心态转向看空。

展望下半年,新季棉花上市期,轧花企业产能过剩或存在抢收籽棉可能,但纺织市场产纱利润不佳背景下,棉花市场需求偏弱局面延续时间或增加,库存供应宽松,将成为驱动下半年棉花市场运行的主要因素。

下半年市场需求回升预期不高,供应或维持宽松

由于自今年3月份以来,主销区纺纱企业产纱利润出现明显亏损,5-6月份纺企纱线库存持续累升,下游企业生产积极性下降。虽“金九银十”传统消费旺季,市场消费存在回升可能,但7-8月份棉纺织市场仍处于消费淡季,纺企开机率或继续下滑,棉花消费将伴随下降。在终端出口纺织品、服装出口受限局面下,业者对需求端提振预期并不高。卓创资讯预计,除9-10月份外,月度消费或在60万吨以下。此外,商业库存消耗偏慢节奏局面下,新季棉花上市后库存将再度快速累升,月度库存或保持在近五年次高位,库存压力对棉花的压制将长时间存在。

棉价仍有下探可能,阶段性反弹空间有限

下半年10-11月份是新季棉花集中上市时期,根据往年市场价格走势,新季皮棉加工成本对市场具有明显的指引作用。据卓创资讯调研,由于去年大多轧花企业盈利并不理想,多次“抢收籽棉”造成轧花企业亏损的教训,使轧花企业愈加理性。因此,今年生产端承包轧花企业积极性并不高,而且存在暂停租赁现象。因此,预计今年新季棉花上市初期,轧花企业收购意向价格偏低,市场价格或跟随下探,籽棉收购后期,轧花企业在实现相对盈利局面下,或抢收尾货,棉花价格或出现短时间反弹行情。但受制于整体需求有限,供应宽松局面下,棉价缺乏趋势性反转机会。

综合上述分析,下半年需求存阶段性回升可能,但总体消费量有限,叠加新棉成本或明显低于去年,供应端库存宽松局面或延续,美联储降息预期时间后移,宏观经济利多支撑减弱,卓创资讯将《2023-2024中国棉花市场年度报告》中关于下半年的预测走势,棉价阶段性反弹空间下调,反弹时间后移。同时由于6月份棉价已经跌至相对低位,预计11月份后棉花价格下探空间也将较年初预估收缩。因此,下半年棉价或存在阶段性小幅反弹,但市场价格仍有继续下探可能。

风险提示:国内外棉花产区出现极端天气造成减产;进口棉配额增发后进口棉数量增加;美联储降息提前等。

(卓创资讯 高飞堂)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们