【导语】伴随着PTA第二轮快速扩能,国内PTA产能充裕,市场竞争进一步加剧,2023年PTA加工费一度跌至阶段性低点,而2024年PTA加工费在300-450元/吨低位区间震荡。伴随着2024年PTA产能的继续扩张,预估PTA加工费难有较大提升。

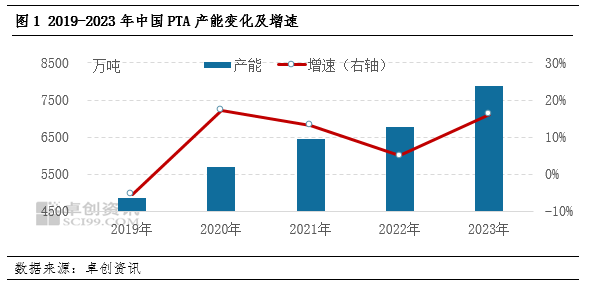

PTA产能快速增长,货源供应充裕

根据目前企业公开信息及卓创资讯监测汇总,2024年上半年两套共计450万吨PTA装置顺利投产,其中宁波台化150万吨PTA装置于3月下旬升温投料,仪征化纤300万吨PTA新产能已经于2024年4月完成投产。考虑到目前现有PTA产能,叠加2024年开年PTA库存上升至历史高位,市场对PTA供应过剩预期逐步显现,行业竞争加剧使得PTA年均加工费一度降至十四年新低。

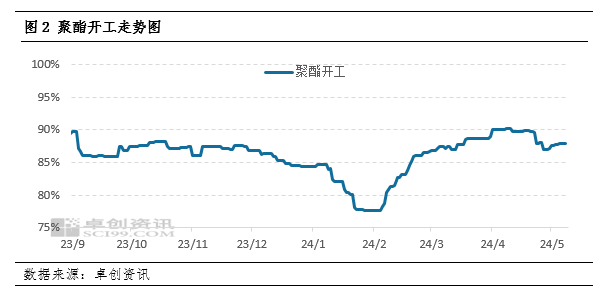

聚酯开工位于高位区间,但需求未及预期

2024年上半年来看,聚酯开工负荷最高涨至90.20%,达到历史高位附近,随后在88%-90%附近高位波动,但是由于聚酯工厂春节前期备货充足,多数工厂以消耗PTA库存以及长约货源为主,对PTA需求支撑不佳,随后部分聚酯产品库存涨至高位,终端需求难言乐观,间接对PTA需求支撑不佳,导致2024年上半年PTA库存偏高,难以有效提振PTA行情。

预期:装置检修结束,PTA加工费难有大幅提升

装置检修陆续结束,PTA累库预期增强。

目前按照企业官宣的检修计划来看,仅有华南一套250万吨PTA装置计划检修,但多套PTA装置或将于6月份重启,此外汉邦220万吨、蓬威90万吨长停PTA产能也计划于6月重启,PTA产能运行率提升,使得货源供应增多,其次6-8月为终端纺织行业淡季,聚酯开工或将下滑对PTA需求减少,因此后续PTA供应依然充裕,竞争压力将再次提升,间接挤压PTA加工费。

PTA加工费不断压缩,PTA很难脱离成本走出独立行情

2023年是PTA扩能的巅峰之年,2023年中国PTA新增产能1375万吨(含2022年12月下旬及12月底试车出料的250万吨产能,未含2023年12月投产的125万吨产能),而2024年上半年,两套共计年产能450万吨PTA装置也已经顺利投产,近些年来PTA产能的快速增长加剧了行业的竞争,持续压缩PTA加工费,2023年PTA年均加工费在337元/吨,跌至近14年以来的低点,按照历史数据来看,当PTA加工费下跌时,主流厂商会选择停车检修而减少供应,进而提升PTA价格使得加工费上涨。但由于2024年PTA加工费已经处在低位附近,向下运行的概率极低使得PTA具有明显的抗跌性,因此PTA价格将和加工费紧密联系,因此PTA加工费涨幅有限。

(卓创资讯 赵甲强)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们