【导语】进入5月后受五一及端午节前备货影响,业者买涨心态渐显,下游多数积极采购,终端需求远超预期。但随着蛋价涨至相对高位,零售环节采购日趋谨慎,虽有局部产区内销环节支撑,但南方采购成本偏高,叠加气温升高,梅雨季蛋品更易出现质量问题,终端需求或逐渐下降,需求转淡或拖累6月蛋价偏弱运行。卓创资讯预计6月蛋价小幅下调。

5月蛋价涨势偏急

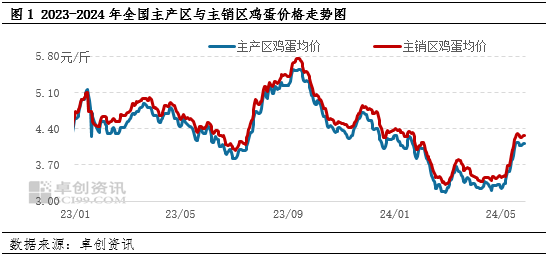

由于五一前养殖单位多积极淘鸡,大日龄蛋鸡数量下降,大码鸡蛋货源稍紧。加之前期业者多对五一过后行情信心不足,普遍维持低位库存,节后下游集中补货,市场需求短时好转,养殖单位正常出货为主,产区余货不多,局部略显紧张。市场消化尚可,经销商采购积极性良好,市场走货顺畅,蛋价持续走高。截至5月29日,全国产区鸡蛋均价4.10元/斤,较月初涨幅25.77%。

假期结束后,下游多集中补货,需求有所好转,且产区蛋价持续上涨,刺激下游采购积极性提升,市场走货加快,加之采购成本提升,销区价格顺势走高。不过随着蛋价涨至相对高位,南方采购成本偏高,叠加气温升高梅雨季蛋品更易出现质量问题,零售环节采购日趋谨慎,销区蛋价小幅回落。整体来看,销区蛋价涨幅有限,截至5月29日,全国销区鸡蛋均价4.25元/斤,较月初涨幅22.48%。

各环节库存维持相对低位

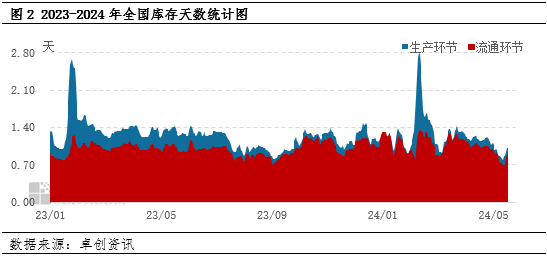

五一假期期间市场偏空氛围加重,业者普遍担忧销区雨季需求有限,多数低价清理库存,下游贸易商采购积极性放缓,生产、流通环节库存逐渐减少。节后市场需求回暖,蛋价补涨,养殖单位积极出货、贸易商节后补货积极性提升,终端需求好转,鸡蛋价格再度超预期上涨,养殖盈利增加,养殖环节为锁定利润出货积极性增强,加之北方春耕期间鸡蛋需求量短时增加,下游积极拿货,生产环节库存持续减少。终端对端午利多预期增强,下游商超、食堂有补货情况,适当拉动鸡蛋销量,局部市场出现加价抢购现象,流通环节库存也不断下降。截至5月28日,生产环节库存天数0.99天,较月初减幅17.50%;流通环节库存天数0.96天,较月初减幅6.80%。

需求转淡,供应缓增

6月份需求量或先小幅增多后明显下降,月内总需求量或呈环比下降趋势,对鸡蛋均价产生利空影响。6月上旬因有端午节假日影响,节前北方地区集中备货,局部市场对鸡蛋的需求或支撑蛋价再度上涨。但南方销区端午期间对鸡蛋的需求相对有限,前期各产区运往销区的鸡蛋逐渐积攒库存,利空蛋价。南北产销区步调不一致,叠加后续节日效应渐无,各地学校休假,食堂采购量缩减,鸡蛋的需求量下降。此外,各地气温上升,梅雨季渐近,鸡蛋储存运输环节极易出现质量问题,为规避风险,南方销区对鸡蛋的需求量或进一步下降,或将拖累蛋价偏弱运行。

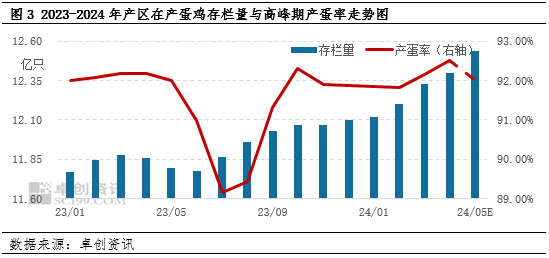

6月供应增速或有所放缓。按照蛋鸡生长周期进行推算,6月份新开产的蛋鸡是2月份前后补栏的鸡苗。2月份正值春节假期,部分种鸡企业按计划进入停孵期,加之温度偏低育雏难度较高,多数养殖单位补栏积极性也有所下降,鸡苗补栏量减弱,全国样本鸡苗销量处相对低位,6月份新开产蛋鸡理论供应有限。不过由于前期养殖单位积极淘鸡,大日龄蛋鸡数量有限,后续淘汰鸡出栏量难有明显提升。总体来看6月份新开产蛋鸡数量或仍大于淘汰鸡出栏量,在产蛋鸡存栏量将仍呈现增加趋势,预计增至12.54亿只左右,产蛋率受温度影响有所下降,鸡蛋产量增速或放缓。

整体来看,6月鸡蛋市场整体呈供强需弱局势,蛋价或有下滑风险。(以上观点仅供参考;如按上述操作,风险自负)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们