【导语】2024年5月在成本与心态双向支撑之下,东南沿海地区玉米报价呈现相对偏强走势。下游企业刚需采购居多,对价格持续上涨抵触情绪增强。在刚性需求支撑下,成交重心缓慢上移,但成交量逐步减少。5月下旬国内小麦零星上市及替代品拍卖对贸易心态影响初现,6月开始,包括小麦在内的额外供应对内贸玉米价格的影响将逐步体现。

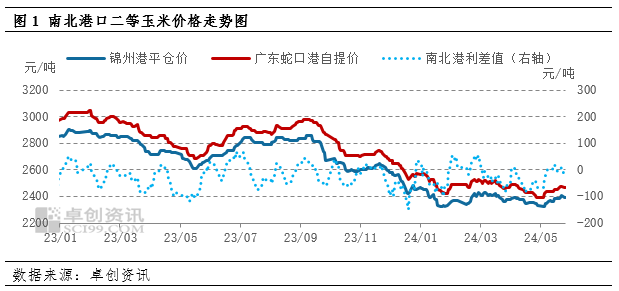

2024年5月东南沿海玉米市场价格呈现相对偏强走势,南北港口贸易负利状态有所好转,但依旧维持价格窄幅倒挂运行。以蛇口港为代表,4月30日港内二等玉米自提价格在2380-2400元/吨,截至5月24日,二等玉米港内自提贸易报价在2490元/吨左右,成交价格因质量差异围绕在2460-2490元/吨,相比4月底上涨80-90元/吨,涨幅3.34%左右。虽然月底成交价格略有5-10元/吨回落,但5月整体价格依旧呈现偏强运行。

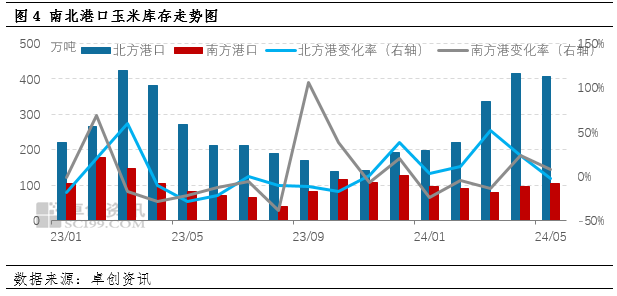

5月东北玉米货源主要集中在中间贸易环节,而由于4月东北货源外流因华北粮价格回落而受阻,成本的叠加使得东北地区中间贸易环节惜售挺价情绪增强,市场有效货物流通量减少,北港社会粮源集港量持续降低,以贸易商自主集港为主,北港库存相对维持稳定。截至5月底,北方四个主要玉米贸易港口的库存总量在400万吨以上,高于近三年平均水平,供应相对宽裕。

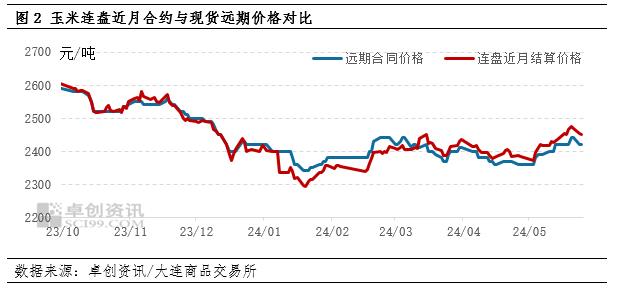

五一假期之后,由于期货盘面出现回升,利多北港贸易收购心态,并且近月合约临近交割,也使得北港出现部分需求订单,北港价格也有了一定幅度提升,但订单指标要求也越发严格,主要针对低水分、高容重货源进行收购。

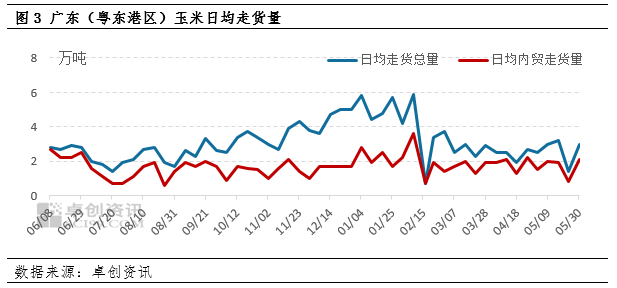

5月东南沿海需求企业多维持按需采购模式,随着市场价格上涨,采购接受程度下降。本月中旬后,由于市场报价维持趋强走势,替代品价格优势提升,下游企业对玉米的采购积极性普遍减弱,港口走货量也逐步下降,以替代性较低的优质货源走货为主。在此阶段虽然东南沿海玉米成交重心有所上移,但由于需求量减弱,贸易竞争程度愈发激烈,成交议价空间增大,贸易盈利空间被持续压缩,甚至有部分企业暂时停止报价。

5月下旬国内小麦零星上市,开秤价格低于去年同期,主流销售价格在2360-2400元/吨,对华北以及华中地区饲料中玉米需求形成了一定替代影响。按照数据计算,新季小麦到东南沿海的预期价格在2550-2580元/吨,相比内贸玉米有一定替代优势,这使得下游需求饲料企业观望心态提高,有意压缩玉米库存,关注后续国产小麦的情况。另外,5月28日中储粮进行了少量的进口玉米邀约拍卖,从投放量、成交量与成交价格来看,对内贸玉米现货价格影响不大,但对市场心态产生了一些影响,也使得5月底东南沿海地区成交价格略有下探,走货量略有回升。

6月,以现有南北港库存数据来看,东南沿海地区玉米供应相对宽裕,而受国内小麦集中上市以及进口玉米后续拍卖的可能性影响,市场供需环境受到替代品影响的概率提高。其中小麦作为玉米的规模性替代品,可替代量高于大麦、高粱等调节性替代品种,根据目前小麦产区的市场参与者调研,预期今年小麦上市初期,市场价格与玉米价格将有持续性替代可能,从而抑制下游饲料企业对于玉米的消费量。考虑到东南沿海与小麦产区距离较远,实际替代量可能低于华北、华中地区,但对市场心态的影响还是会反应到价格层面。另外,进口玉米拍卖后续仍有可能持续,同样会影响玉米市场心态及价格,但考虑到投放量相比小麦,影响力较弱。

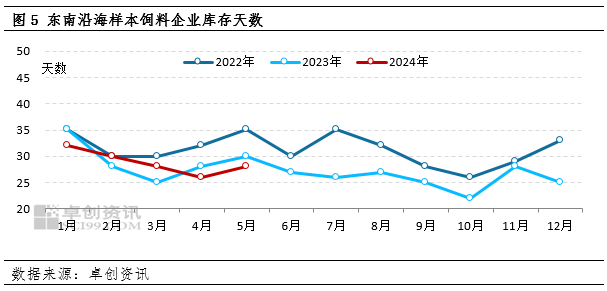

6月东南沿海需求端预期变动不大,市场替代品种类预期较多,企业在供应选择较多的情况下,依旧以择优择廉为主,根据下游饲料企业库存数据来看,5月企业库存虽有上涨,但依旧低于往年同期,6月或延续谨慎采购模式,重点关注替代品的影响。

6月份东南沿海地区玉米市场整体依旧呈现供需宽松局面,供应端虽然价格话语权较重,但替代品供应以及贸易竞争依旧有可能抑制价格上涨。而贸易成本的累积对于市场底部价格的支撑较强,并且目前终端养殖盈利尚可,下游饲料企业库存偏低,对替代性较弱的优质货源依旧存在刚性需求。综合判断,东南沿海地区6月上旬市场价格或有一定回落,关注小麦上市价格变动。若影响有限,6月中下旬价格将再度回升,若存在替代影响,则6月中下旬价格或维持低位震荡运行,广东蛇口港二等玉米月内波动区间在2420-2500元/吨,不同质量间价格差异增大。

(卓创资讯 邹骏)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们