【导语】5月中旬湖北小麦开镰收割,拉开2024/25年度麦收大幕,根据各地对新麦产情的持续反馈,新产预期几经调整。目前湖北麦收基本结束,上市范围已推进至豫北、皖北一带,新麦产情眉目渐展,预计2024/25年度小麦供需格局继续呈现供大于求态势。

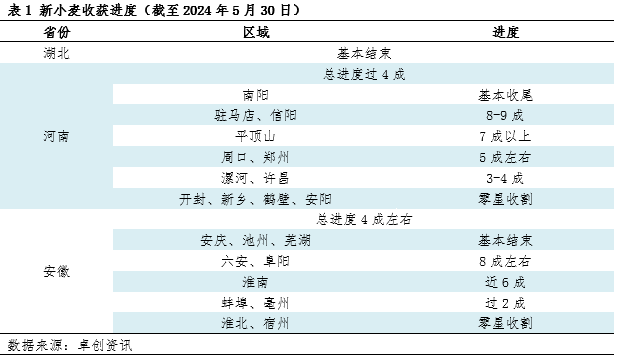

新小麦收获范围推进至豫皖北部

据卓创资讯了解,截至5月底,湖北区域收获工作基本结束。河南区域收获进度已过4成,目前开封、新乡、鹤壁、安阳及至河北邯郸零星山地、旱地小麦收割。安徽区域新小麦收获进度已有4成左右,目前收获范围推进至淮北及宿州区域。江苏徐州零星收割,山东中南部当前上市小麦虽仍以山地、旱地为主,但即将面临集中收获。

新小麦产情预期优于去年

从已上市区域新小麦品质及单产情况来看,湖北区域新小麦主流单产下降,荆门以南区域同比去年下降200-300斤/亩,荆门以北区域同比减少100-200斤/亩,但部分地区存在呕吐毒素不稳定现象。河南南部如南阳、驻马店、信阳、邓州一带单产同比减少100-200斤/亩不等,且南阳、邓州呕吐毒素超标现象偏多,信阳略低。安徽南部如淮南、六安及滁州一带单产同比亦有减少,且局部同样存在呕吐毒素偏高问题。

随着新小麦收获范围不断向北推进,豫中、豫北、皖北等地新小麦单产下降情况有所减少,平产区域增多,局部单产同比微增。同时,新小麦收获期间天气条件良好,暂未出现明显不利降雨天气,豫南、皖南以北区域目前已收获小麦品质较好。

2024/25年度小麦供需格局或延续供大于求态势

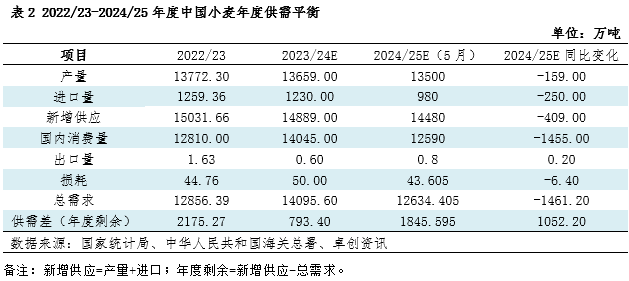

本月预估2024/25年度小麦理论供需差(年度剩余)或在1845.595万吨,较上年度预计增加1052.20万吨。2024/25年度小麦产量及进口量同比虽有减少预期,但新麦品质同比大概率提升,饲用需求量预期出现明显回缩,本年度供大于求格局或持续。

2024/25年度新增供应量同比或略减

5月预估2024/25年度小麦产量同比或下降159万吨,降幅1.16%;进口量同比或减少250万吨,减幅20.33%。预计2024/25年度新增供应量在14480万吨左右,同比减少409万吨,减幅2.75%。

其中,产量方面,虽然湖北、豫南、皖南区域新小麦产情不理想,但主产区其他区域仍然存在丰产预期,单产同比基本持平甚至有增产可能,叠加2024/25年度主产省份小麦种植面积大多稳中有增,总产量同比减幅预计有限。同时,从目前收获情况及未来一周天气预测看,收割期不利降水影响或弱于上年,新小麦品质或同比偏高,口粮安全有保障。进口量方面,基于新季小麦品质存在向好预期,对于国外优质小麦进口需求同比或有所减少,加上俄罗斯、乌克兰等主产国小麦遭受冻害,全球小麦供应量或收紧,新年度国际小麦价格重心或上行,或影响国内企业进口积极性。

2024/25年度国内消费量同样存在下降预期

本月预估2024/25年度小麦制粉需求量同比或基本持平,饲用需求量同比或下降,降幅42.03%。预计2024/25年度国内消费量在12590万吨左右,同比减少1455万吨,减幅10.36%。

制粉需求基本稳定。国内人口总量呈现负增长,人口老龄化程度持续加深,劳动年龄人口数量占比不断降低,且居民饮食结构持续调整,肉蛋等消费量增多,主食消费能力相应下降。但由于国内经济形势温和向好,餐饮行业处于恢复阶段,预计2024/25年度国内小麦制粉需求量在9700万吨左右,同比基本稳定。

饲用需求同比减少,在新季小麦产情正常前提下,质差小麦货源量同比预计明显减少,对玉米的替代优势同比偏低,且国内养殖行业仍然面临诸多挑战,养殖需求出现快速明显回升概率不高,预计2024/25年度饲用需求量或在2000万吨左右,同比减幅42.03%。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们