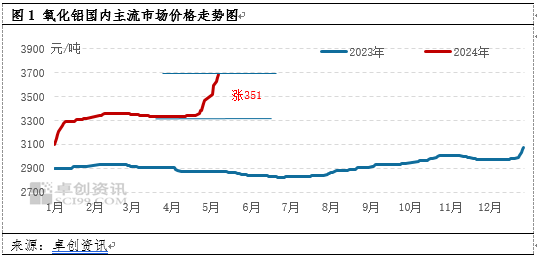

【导语】节后首周,国内氧化铝现货价格上涨至历史新高点,近期国产及进口矿资源不足,部分氧化铝生产企业产出减少,供应趋紧,而下游电解铝厂运行平稳,部分企业适量补库,需求增多,提振现货价格上涨。5月来看,国产矿供应偏紧局面难缓和,氧化铝供弱需强背景下,价格存进一步上涨空间。

4月中旬以来,国内氧化铝现货价格延续上涨行情,五一节后首周价格触及了历史新高点。卓创资讯价格监测,截至5月10日,氧化铝现货市场价3681元/吨,较4月中旬价格低点累涨351元/吨,涨幅10.54%,较今年1月初价格累涨18.74%,较去年同期价格上涨28.03%。

影响氧化铝价格变化的主要驱动因素:国产矿资源紧缺,此前关停矿山暂无复产消息,部分氧化铝生产企业产出减少,供应趋紧;下游电解铝厂运行平稳,部分企业适量补库,需求增多。

供应趋紧 国产矿紧缺局面未缓和 部分氧化铝生产企业产出减少

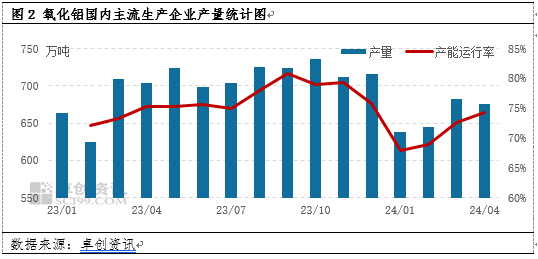

国产矿资源紧缺,一直是近年来制约氧化铝企业运行的关键因素,目前山西地区部分铝土矿矿山已停5个多月,河南三门峡矿山已停10个多月,据悉短期内矿山复产暂无明确消息,后续国产矿资源将持续紧缺,这是近期氧化铝价格上涨的主要动力之一。国内部分采用国产矿为原料的生产企业增加了进口矿的采买,但近期进口矿供应也呈现偏紧局面,导致企业实际产出较前期有所减少。卓创资讯数据监测,2024年4月国内63家氧化铝生产企业产量675.79万吨左右,较3月产量减少6.39万吨,降幅0.94%,较去年同期产量降幅4.06%。

由上图可以直观呈现,今年铝土矿资源偏紧导致氧化铝实际产量低于往年水平,特别是五一假期之后,部分下游终端企业存在适量补库需求,供应更加趋紧。从今年1-4月产量数据来看,只有2月产量略高于去年同期水平,1月、3月及4月产量均低于去年同期水平,今年1-4月氧化铝总产量2640.69万吨,较去年同期水平减少了61.14万吨,降幅2.26%。从分地区生产企业运行情况来看,山东地区企业产能运行率持平,处于91.62%开工高位,某主流企业检修已进入尾声,计划5月中旬结束;山西地区企业产能运行率57.81%,较上期回升3.51个百分点,国产矿复产暂无明确消息,可观的利润空间背景下,部分企业增加了进口矿的采买,但增量有限;河南地区企业产能运行率稳于61.48%附近,国产矿供应偏紧;广西地区企业产能运行率下调0.64个百分点,个别企业产出小幅减少;重庆、云南、贵州、河北地区企业运行产能无变化,维持正常产出;内蒙地区2家氧化铝生产企业处于新建、检修状态,暂无实际产出。

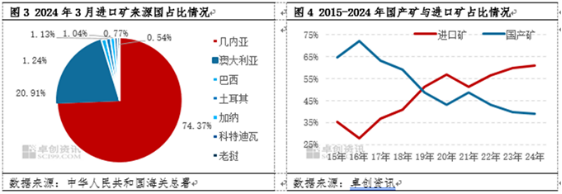

国产矿自给率逐年下降 进口矿占比提升

我国铝土矿主要分布在广西、河南、贵州、山西等地,质量相对较差,主要是加工困难、耗能大的一水硬铝石型矿石,且可开采年限逐年下降,随着我国铝土矿矿山开发监管日趋严格,本土采矿成本提升,我国铝土矿的自给率逐渐下降,2023年国产矿自给率约为40%左右,今年占比或仍有下降的空间。我国做为铝产品的第一大生产国及消费国,逐年加大了对于铝土矿的进口,目前进口矿占比在60%左右,铝土矿主要进口来源国是几内亚、澳大利亚等。据中华人民共和国海关总署数据统计,2024年3月进口铝土矿1186.29万吨,环比增加5.22%,同比减少1.42%。其中,进口几内亚铝土矿882.21万吨,环比减少0.74%,3月数量占比为74.37%,较2月减少了4.47个百分点;进口澳大利亚铝土矿248.08万吨,环比增加23.39%,3月数量占比为20.91%,较2月增加了3.08个百分点。

下游终端需求增多 给予氧化铝价格上涨支撑

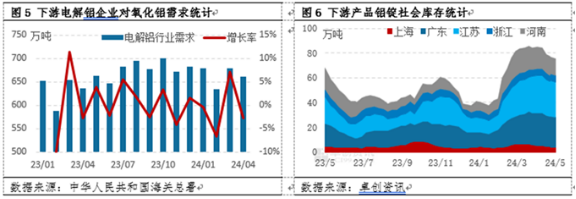

氧化铝产品主要的下游消费行业是电解铝,占比90%以上,卓创资讯数据监测,2024年1-4月电解铝行业对于氧化铝需求量为2652.59万吨,较去年同期水平增加119.78万吨,增幅4.73%,其中,4月份氧化铝需求量为660.27万吨,同比增幅3.66%。目前下游电解铝生产企业运行平稳,需求良好,部分企业五一节假日前后均有适量补库,提振市场人气。二季度云南地区逐步进入丰水期,云南地区电解铝企业前期复产50万吨产能已经结束,目前有消息再度释放30万千瓦时电力负荷进行后续复产,涉及电解铝产能约20万吨,氧化铝需求存良好的需求预期。4-5月份,下游终端产品铝锭社会库存连续下降,对铝价上涨形成支撑,也直观呈现下游部分企业适量补库,需求增多,卓创资讯数据监测,截至5月9日上海、广东等五个主流地区铝锭库存为75.4万吨,较4月中旬库存减少了8.7万吨,降幅10.34%。

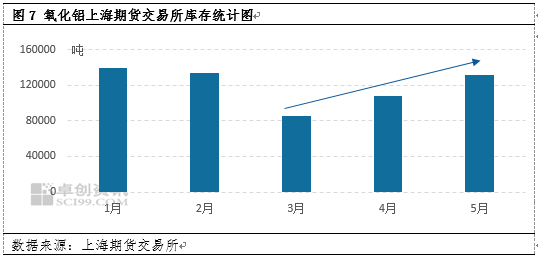

另外,近期部分现货资源流入期货仓单,锁定现货资源,氧化铝生产企业保长单的情况下,现货市场可流通资源减少,也是导致氧化铝价格上涨的因素之一。据上海期货交易所数据公布,4月份至今,氧化铝期货可交割库存一直处于累库状态,目前最新库存量为13.15万吨,较4月初库存增幅156.24%,且后续库存仍有增加的趋势,需紧密关注期货可交割库存的变动情况。

后市预测:供弱需强 5月氧化铝价格存进一步上涨空间

预计5月氧化铝价格或运行于3650-3750元/吨区间。宏观方面,美联储首次降息时间的预期推迟到9月,金融市场存在不稳定性,而国内经济稳步复苏,4月份PMI为50.4%,连续两个月位于扩张区间,制造业继续保持恢复发展态势。供应方面,山西、河南等地国产矿供应偏紧局面未缓和,进口矿资源略显紧张,氧化铝生产企业产能运行率整体处于低位水平,供应表现不足。需求方面,下游电解铝企业运行平稳,云南逐渐进入丰水期,需持续关注复产动态,预期涉及20万吨产能的复产计划,需求或相对偏好,给予价格支撑。成本方面,铝土矿价格或持稳为主,动力煤价格预期上涨,烧碱价格或涨跌不一,氧化铝生产成本存支撑。心态方面,多数商家对后市行情持看涨心态。总体来看,氧化铝现货市场可流通资源不多,供应表现偏紧,下游终端需求尚可,阶段性供需错配,5月氧化铝价格或延续偏强运行,存进一步上涨空间,不过后续涨幅或有一定缩窄。

(卓创资讯 许海滨)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们