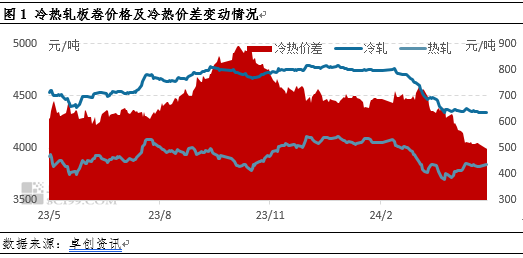

【导语】冷轧板卷作为热轧板卷的最大下游行业,其消耗量占热轧板卷总量的50%以上水平,由于热轧到冷轧成本在550元/吨。因此,业内人士多以550元/吨作为标准线衡量冷热价差的变化,进而判断冷轧板卷的盈利情况。

近一年冷热轧板卷价差变动情况来看,经历了一波上涨,两拨下跌。第一波下跌在2023年11月-2024年3月,冷热价差逐步收窄,但跌势相对平缓;第二波下跌则于2024年3月中旬开始,冷热轧板卷价差逐步收窄,且跌势快于前期水平,主要原因在于3月下旬开始,热轧板卷行情逐步转涨,而冷轧板卷价格则保持缓慢下跌的局面,冷热轧板卷价格的“双向奔赴”促进冷热价差进一步收窄。最新数据来看,截至5月8日,热轧板卷冷热价差在518元/吨,低于550元/吨成本线。

冷热价差逐步收窄,主要与冷轧板卷需求表现偏弱、价值链传导不畅以及热轧板卷金融属性偏高影响。

需求来看,热轧板卷的下游行业相对丰富,除了可以作为中间产品进行冷轧之外,还可以直接面向终端销售,覆盖机械、钢结构、钢管、船舶、五金等多个领域,在下游行业较为丰富的背景下,热轧板卷需求虽有下滑,但下滑程度相对缓慢。冷轧板卷的下游行业则主要为镀锌以及汽车。2024年镀锌产销变动不大,汽车来看,2024年1季度汽车总产销量分别为660.6万辆以及672万辆,环比2023年4季度产销量数据分别下降27.11%,25.16%。汽车产销水平环比下跌明显,带动冷轧板卷需求表现疲软,从而冷轧板卷上涨动能不足,保持弱势盘整局面。

价值链传导情况来看

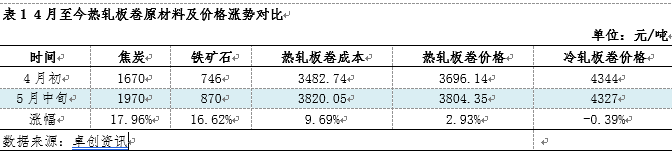

4月开始,原材料焦炭与铁矿石价格共振式上涨,带动钢材产品成本线上移,但价值链传导不畅,从而成本上涨对于成材价格推动作用逐步减缓。由表1可以看出,4月至今,焦炭与铁矿石价格涨幅分别达到17.96%、16.62%,带动热轧板卷成本涨幅在9.69%,成本上涨背景下,热轧板卷价格涨幅仅有2.93%,冷轧板卷价格则呈现下跌趋势。价值链传导不畅,使得成本对于冷轧板卷的支撑作用减缓,致使冷热轧板卷价格变动出现分歧。

热轧板卷金融属性更高,带动其价格波动更加灵活

热轧板卷作为期货产品,其金融属性更强,因此当宏观消息变动以及期货价格波动时,热轧板卷价格走势与期货极为一致,冷轧板卷金融属性则偏弱,在供需变动不大的背景下,宏观消息以及期货变动对于冷轧板卷价格的影响效用弱于热轧板卷,4月份开始,热轧期货率先上涨,带动热轧板卷价格逐步跟涨,冷轧板卷则因自身需求偏弱,价格跟涨乏力,且逐步转跌,从而与热轧板卷价差逐步收窄。

目前冷热价差以及低于550元/吨成本线,意味着钢厂生产热轧板卷边际盈利好于冷轧板卷,从而抑制生产企业对冷轧板卷的排产热情,就卓创资讯调研冷热轧板卷排产计划来看,冷轧板卷轧线检修以及减产量有所增加。随着冷轧板卷供应缩量,市场供需矛盾缓和,冷热价差或逐步恢复至正常水平。

(卓创资讯 李欢)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们