【导语】5月上半月氯碱装置开工负荷率延续高位,烧碱供过于求压力仍存,但局部氯碱企业检修仍提振当地价格,液碱价格呈现区域性涨跌差异。

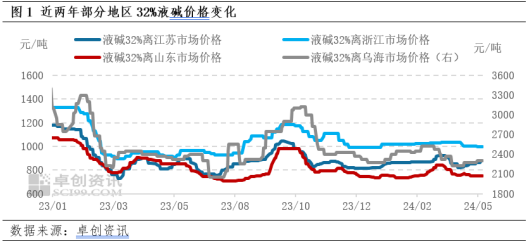

5月上半月多数地区32%液碱价格下降或持稳,价格表现弱势,少数市场如江苏、安徽价格出现阶段性上涨。以山东、江苏地区为例,截至5月13日,山东32%液碱市场价格日均价为750元/吨,较月初持稳,江苏32%液碱市场价格日均价为880元/吨,较月初上涨3.23%。

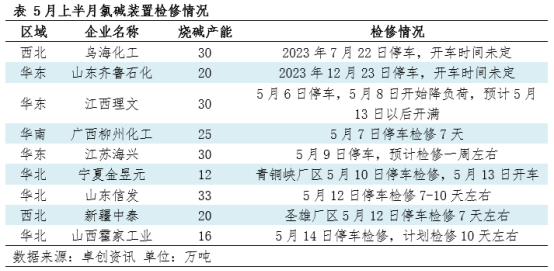

各地下游需求不温不火,价格的变化差异主要由于供应端的变化不同。多数地区氯碱装置高负荷率运行,供应消化压力下,上半月多数市场表现弱势。但5月部分氯碱企业仍有检修,阶段性检修带动部分市场价格小幅上涨。

4月下旬以来,随着检修氯碱企业的减少,加之氯碱企业有一定盈利,开工负荷率维持高位,国内样本氯碱企业周度开工负荷率呈提高趋势,截至5月9日,周度开工负荷率为90.86%,较4月中旬提高4.07个百分点,多数省份周度开工负荷率在90%以上,液碱供应消化压力下,价格难有强势表现。

5月仍处于例行检修季,上半月江苏、山东等地仍有部分氯碱企业检修,受氯碱企业检修提振,部分地区价格稳定,甚至有所上涨,进而带动周边市场价格随之调整。

后期山东鲁西南、江苏等地仍有氯碱企业检修,对局部价格仍有一定支撑,但下游多盈利不佳,对价格上涨接受程度有限,当地价格或有上涨,但涨幅有限。多数地区在供需矛盾下,预计价格持稳或有小幅下滑。

(卓创资讯 周超)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们