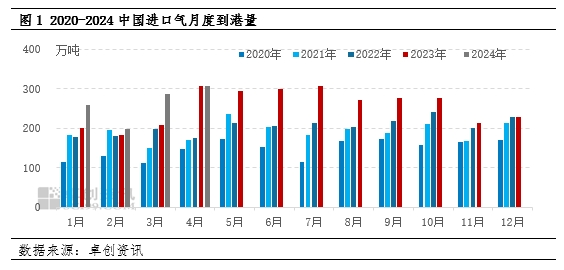

【导语】2024年4月VLGC到港量在308万吨,环比增长6.85%,主要受到进口成本,深加工装置开工等因素影响。5月来看,工业需求预期增加,但基于港口库存偏高,预计5月份到港量小幅下降。

4月到港量环比增长6.85%

据卓创资讯船期数据统计,2024年4月中国冷冻货到港量在308万吨,较2023年4月到港量增加1.63万吨,同比增长0.53%;环比2024年3月数据来看,2024年4月到港量增加19.85万吨,环比增长6.89%。

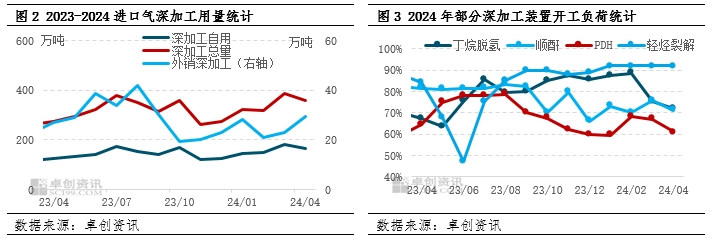

深加工产能提升 需求量增加

根据卓创资讯数据统计,从烷烃深加工装置负荷来看,4月份丁烷脱氢开工负荷较上月小幅下滑,跌至72.00%。PDH装置负荷也有小幅下滑,4月PDH开工负荷为61.10,较上月下滑5.92个百分点。顺酐装置开工负荷想下跌至71.08%。轻烃裂解仍维持92%的高开工负荷运行。虽然4月份深加工开工负荷下滑,但由于PDH产能增加100万吨,导致月内深加工需求量增加明显。

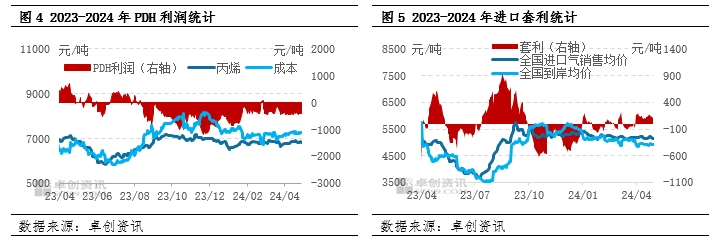

深加工利润欠佳销售套利表现一般

以烷烃深加工产能占比最大的PDH装置来看,4月份国内PDH装置的月均毛利润为-411元/吨,理论毛利润较3月份负向加深100元/吨。4月份,国际丙烷市场成交水平变化不大,但由于国内丙烯市场成交价格回落,导致PDH整体利润情况欠佳。从进口资源套利表现来看,4月进口套利平均为138元/吨,进口套利空间持续开启。本期全国进口气外售均价为5184元/吨,较上月价格涨11元/吨。本期全国进口到岸均价为4916元/吨,较上月价格跌137元/吨。国际方面,沙特阿美4月CP公布丙烷、丁烷均较3月下调,其中丙烷615美元/吨,丁烷620美元/吨,由于国际CP以及贴水均有下调,折合到岸成本在4800-4900元/吨左右。国内方面,国内炼厂检修集中,国产气供应紧张,国内炼厂多有撑市意愿,虽然受下游需求以及进口气充裕涨势有限,但也从一定程度上明显提振国内进口气销售价格,从而导致月内进口套利表现良好。

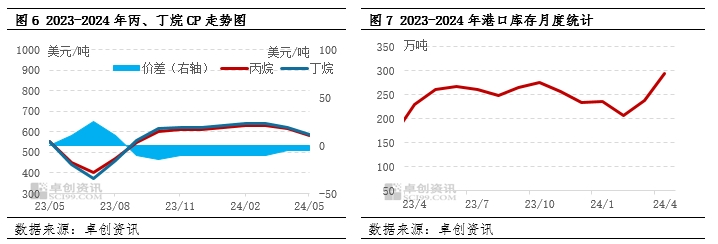

进口成本下滑 港口库存持续升高

沙特阿美4月CP公布丙烷、丁烷均较2月下调,其中丙烷615美元/吨,丁烷620美元/吨。CP价格下调,且由于中东市场在检修完成后,供应持续维持高位水平,且美国市场库存偏高,国际面供应较为充裕,导致贴水也有下滑趋势。成本端下降一定程度上刺激下游接货热情,但国内需求有限,导致港口库存进一步升高。

5月预期到港量预期小幅下滑

5月份到港量预期较4月份下滑。后期PDH装置开工负荷预期提升,国内需求有好转预期,一定程度上带动国内进口贸易商采购热情,但受近期港口库存偏高以及终端燃烧需求进入淡季等因素影响,贸易商操作空间有限,预计5月份进口到港量较4月小幅下滑,维持300万吨左右水平。

(卓创资讯 于慧)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们