钢材下游需求主要集中于房地产、基建和制造业方面。

房地产方面,在地产新开工难以增长的背景下,施工面积的增长情况成为地产能否企稳的重要因素。截至目前,房地产实际到位资金为2.57万亿元,同比下降26%。从绝对量上看,基本回到了2014—2015年的水平。目前,房地产到位资金量仍在回落,短期来看,施工端难以大幅好转,地产市场仍有继续探底可能。

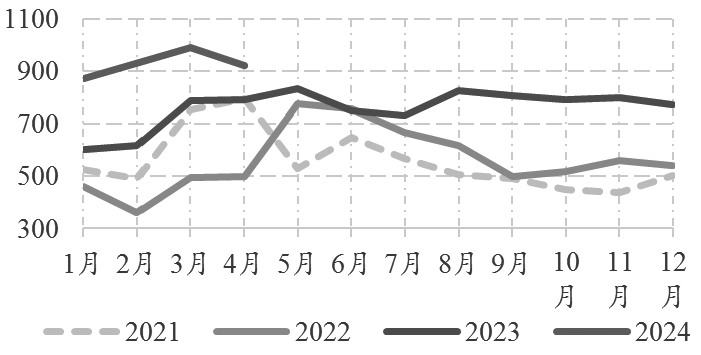

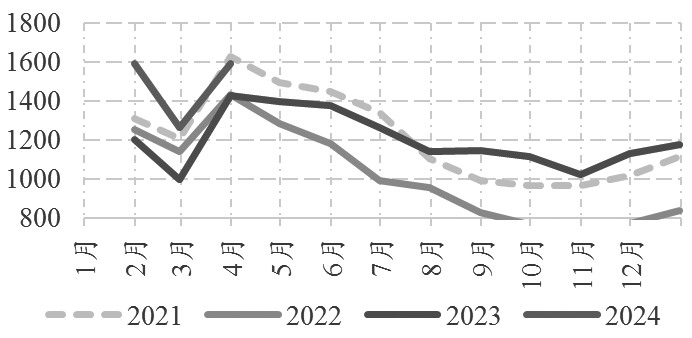

出口方面分为钢材直接出口和产成品出口。数据显示,1—4月钢材累计出口3502.4万吨,同比增长27%。产成品出口方面,以三大家电为例,今年一季度空调、冰箱和洗衣机累计出口4451万吨,同比增长22.6%。无论是直接出口还是产成品出口都反映出今年一季度海外需求向好的事实。而上海有色网公开数据显示,4月和5月中国钢材出口量同比进一步增长,但是5—7月的内销排产有所下调,主要是因为外销订单较多,为了保障外销订单存在被动减产情况。因此,短期来看,海外需求不断回升,仍是钢材市场消费转好的主要推动因素。

制造业方面,今年以来,地方债发行不及预期,项目资金较少且新开工项目不足,导致现实需求不断转弱。截至目前,地方政府新增专项债累计净融资进度仅为19%,去年同期为41.1%,一般债券累计净融资进度为31.5%,去年同期为45.4%。今年全国两会的目标中包括了3.9万亿元的地方政府专项债和1万亿元的超长期特别国债。如果财政总量兑现,后市下游资金到位情况将逐步好转。自4月开始,国家发改委再次要求加快债券发行和使用,且允许央行在二级市场中增加国债的买卖,这意味着短期特别国债的发行也将加速。此外,今年地方政府专项债的筛选也已经完成,各地也在提前做好项目的准备工作。债券的发行有利于下游资金改善,对基建项目形成有利支撑。

图为钢材出口情况(单位:万吨)

产量方面,1—4月螺纹钢产量累计同比下降26.5%,其中4月同比下降37%;热卷产量累计同比增长1.4%,其中4月同比下降0.1%。需求方面,1—4月螺纹钢表观需求同比下降27%,其中4月同比下降12%;1—4月热卷表观需求同比增长0.5%,其中4月增长2.4%。因此,从相关数据来看,一季度需求疲弱对应基建项目表现不及预期,但自4月开始,螺纹钢和热卷供减需增,供需差扩大支撑了钢价低位反弹。春节后钢材产量进一步上行,加上库存去化速度放缓,钢材需求存在后置可能。目前,钢材处于矛盾重新累积的过程中,由于钢厂利润增加,复产具有惯性,因此短期原料成本支撑仍在,后期钢材回调空间将相对有限。

图为三大家电出口情况(单位:万台)

综合来看,当前原料下跌带动钢材成本下移叠加现实需求依旧疲弱,以及海外加征关税对出口造成影响,后市钢价将跟随原料下跌。但目前钢材产量自低位回升,库存仍在去化,后市钢材回调空间或有限。另外,当前废钢依旧相对坚挺,后市可关注电炉成本支撑,以及地方专项债发行给钢价带来的利多影响。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们