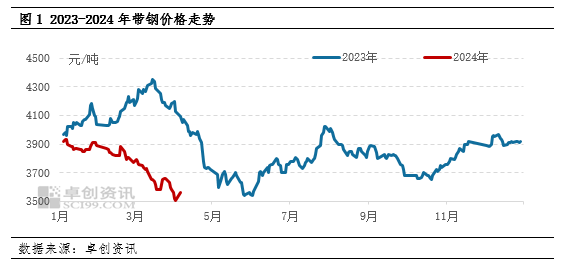

【导语】一季度国内带钢市场受期货下行、上游下跌以及需求偏缓等因素影响整体呈现震荡下跌态势,截至3月底,以唐山355系市场价格为例,带钢商谈价格在3520元/吨,较年初下跌10.20%;而二季度供需矛盾或先降后增,带钢价格或呈现先涨后跌行情。

2024年一季度,国内带钢市场整体呈现震荡下跌态势,截至3月底,以唐山355系市场价格为例,带钢商谈价格在3520元/吨,较1月初下跌400元/吨,跌幅为10.20%,同比下跌16.19%。2024年一季度唐山带钢市场均价在3783元/吨,同比2023年一季度均价下跌8.65%。

从一季度带钢价格运行具体表现来看,1-2月市场震荡偏弱,主要原因在于,下游终端需求释放有限,叠加春节前市场库存累积,供需矛盾不断扩大,且上游钢坯、焦炭等原材料价格回落,难以从成本端对价格形成支撑,加上黑色系期货震荡偏弱,带钢价格重心下移;而3月带钢市场在期货下行、上游下跌以及需求偏缓下跌势加速,全月累计下跌200元/吨左右,市场悲观情绪加重。

供强需弱 供需矛盾加大

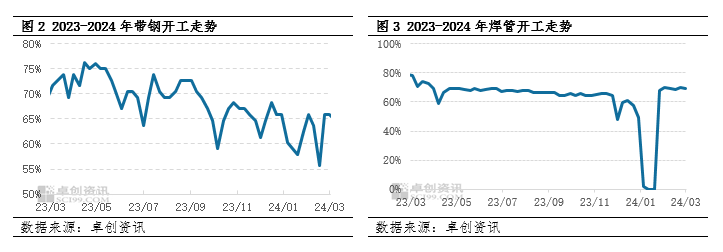

供应方面,2024年开年过后,随着春节临近,部分钢厂停工放假,带钢开工率呈现下降趋势,春节期间带钢整体开工率在59%左右,节后返市钢厂陆续开工提负,带钢开工率逐步提升,尽管3月中旬唐山、天津短流程企业短暂停产,但对带钢市场整体供应影响有限,截至3月底,国内主流钢厂多数正常生产,带钢整体开工率上升至65.91%,较1月初提高1.14个百分点。据统计,一季度国内带钢市场月产量先降后增,总产量在2010.27万吨左右。

需求方面,从带钢的主要下游焊管和镀锌带钢来看,除春节期间生产企业停产7-21天外,其他时间生产相对正常,节后返市,特别是3月份天气转暖以来,下游领域开工提升,需求端得到缓慢释放。其中焊管整体开工水平从2月中旬开始逐步回升,3月底行业开工水平达到68.90%左右,镀锌带钢开工率从2月中旬6.06%提升至3月底34.16%,但从钢厂整体的出货以及下游企业买盘情况来看,下游买盘多以刚需为主,且在行情波动较大时观望情绪升温,交投较为谨慎,市场整体商谈活跃度一般。据卓创初步测算,一季度国内带钢市场月消费量先降后增,总消费量在1510.91万吨左右。

上游下跌 成本支撑下降

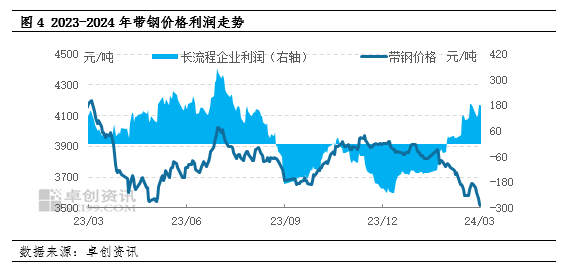

一季度上游价格呈现持续下跌的趋势,其中焦炭7轮提降落地,累计下降700-770元/吨,铁矿石在一季度需求偏弱的大背景下,港口库存持续增加,截止到3月底,铁矿石港口库存达到1.44亿吨水平,高于2023年同期水平,驱动一季度铁矿石价格环比出现明显降幅。钢坯方面,一季度上游钢坯市场价格弱势下行,一季度全国钢坯市场均价为3613.38元/吨,环比下降1.13%。3月底国内钢坯市场价格为3347元/吨,较1月初价格下降428元/吨,降幅为11.34%,受上游下跌影响,带钢成本支撑下降,价格趋弱。

后市预测:二季度市场价格或先涨后降

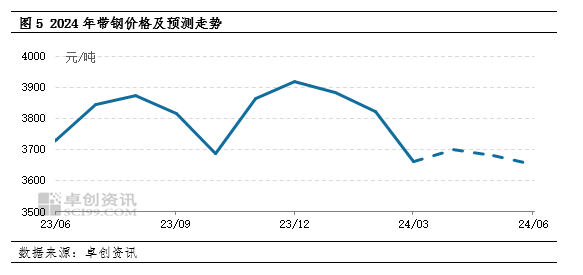

对于4月,供应方面,个别停工钢厂预期开工,带钢开工或继续提升,但近期市场库存量持续下降,钢厂有挺市意向,同时下游开工基本正常,刚需接货或增多,且钢厂利润好转,原料钢坯价格有回升,给与带钢成本端支撑,预计4月份带钢市场整体走势或震荡趋强。而对于5-6月份,随着气温逐渐升高,且南方进入雨季,或对南方下游市场开工带来影响,带钢市场需求或有减弱可能,加上终端采购情绪偏向谨慎,买盘追高意向偏弱,带钢继续上挺存有阻力,而钢厂正常开工,市场供需矛盾或有增加,预计对带钢价格带来制约。综合来看,二季度带钢市场价格或先涨后降。

二季度价格趋势或震荡略偏强运行

对于二季度行情,价格或整体以震荡略偏强运行为主。

4-5月来看,目前短期来看,经历月上旬的一小波反弹后,市场需求跟进明显放缓,短期库存压力仍存,且需求释放仍一般,市场博弈为主,价格或震荡整理为主。中后期来看,随着天气转暖,终端需求正在逐步释放,库存也在慢慢震荡减少,库存拐点逐步巩固。加上政策持续落地推动,或逐步对价格有一定的支撑。同时成本方面,随着钢厂利润增加,企业生产维持稳定下,对原料焦炭和矿石价格有支撑,成本或趋稳,支撑管价。综合来看,4-5月价格趋势或震荡调整后趋强运行。

6月是需求淡季,终端需求经过阶段性释放后或将再次转弱,市场供需矛盾将再次制约价格,驱动价格趋弱震荡运行。同时对于6月美联储降息预期也呈现转弱趋势,3月美国消费者价格指数(CPI)同比上涨3.5%,高于前值3.2%,降息预期再生变数,加重市场观望情绪。

综合来看,二季度焊管价格或整体呈现先震荡调整后偏强再转弱运行趋势。具体关注终端需求恢复情况、相关政策落地和美联储降息预期。

(卓创资讯 吕朕)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们