成本端不确定性较大

一方面,市场整体供应并没有出现明显偏紧现象,聚乙烯行业去库存压力仍然较大;另一方面,农膜进入消费淡季,包装膜及其他领域需求没有明显增量。整体上,供需端并不支持塑料期货持续上涨。

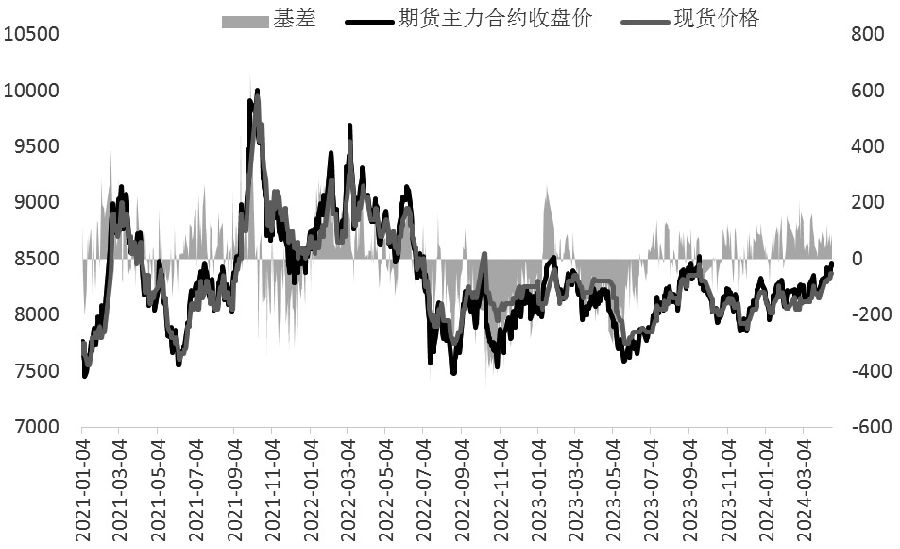

图为LLDPE现货、期货、基差走势(单位:元/吨)

近期,随着原油价格波动加大,塑料期货走势开始转强。然而,由于供应有望增加,农膜进入淡季,供需端并不支持塑料价格持续上涨,对塑料后市仍维持谨慎看涨的观点。

油价走强支撑聚乙烯

受国际原油价格走势强劲影响,成本对聚乙烯的支撑作用显现。2023年以来,塑料期货价格重心不断上移,走出了一个大的上升三角形形态。若价格向上形成突破,则上涨空间将被打开。近期,地缘政治成为影响化工品的重要因素,中东地区原油供应仍存在较强不确定性。国际原油价格波动加大,使得成本端对塑料再次产生较强支撑,塑料期货临近8500元/吨的重要压力位。目前来看,中东局势短期内难以缓和,国际原油价格在地缘政治影响下偏强的概率较大,成本端对塑料的支撑作用将会持续。

开工处于低位

目前,国内油制聚乙烯和煤制聚乙烯利润出现了明显分化。一方面,受国际原油价格高企影响,国内油制线性亏损加剧,目前单位亏损为900元/吨;另一方面,国内聚乙烯价格上涨,煤制利润达到1560元/吨,处于高位。在这种情况下,国内油制聚乙烯生产企业生产积极性下降,开工负荷偏低。截至目前,国内聚乙烯企业开工负荷为77.07%,较去年同期下降7.72个百分点。不过,从目前公布的信息来看,4月底包括吉林石化、广东石化在内的装置将会复产,国内聚乙烯开工负荷有望回升,市场供应将会恢复。

进出口方面,海关总署公布的数据显示,1—2月国内累计进口聚乙烯221.09万吨,较去年同期上升6.24万吨,同比上升2.9%。目前,国际聚乙烯价格偏低,低密度线性聚乙烯中国CFR的价格在930—970美元/吨左右,进口货源具有一定的价格优势,这会吸引后期国内聚乙烯进口量的上升,增加国内供应。

库存方面,截至目前,国内聚乙烯社会样本仓库库存为70万吨左右,较上一周期下降 3.06万吨,高于去年同期水平。样本库存偏高说明即使国内聚乙烯开工负荷偏低,但是由于库存充足,市场整体供应并没有出现明显偏紧现象,聚乙烯行业去库存压力仍然较大。

农膜淡季来临

目前,国内聚乙烯下游各行业整体开工率在43%左右,较上一周下降0.78个百分点,低于去年同期水平。进入5月,地膜需求旺季已经临近尾声,棚膜消费旺季要到9—10月才能够开启,因此农膜需求进入淡季,开工率较前期下降7.40个百分点。目前,农膜需求进一步减弱,后续订单跟进有限,部分企业已选择停机检修,农膜开工负荷将持续下降。

包装膜需求淡旺季并不明显,随着夏季的到来,冷冻食品等需求上升,近期开工负荷小幅回升2个百分点。其他膜类需求整体呈现中性状态,大多企业以保障订单履约的刚性备货为主,没有主动备货需求。

综上所述,短期塑料期货在国际原油价格大幅波动下走势强劲,价格临近8500元/吨的重要支撑位。然而塑料后期供大于求问题将显现。供应端,部分前期检修企业在4月底复产,库存仍然偏高,供应端存在压力。需求端农膜进入消费淡季,包装膜及其他领域需求没有明显增量。在这种情况下,我们认为,短期成本端是影响塑料期货价格的主导因素,塑料价格偏强格局不改,但是供需难以形成向上驱动,对塑料维持谨慎看多观点。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们