近期,受成本端支撑,玻璃期货自低位出现反弹。

首先,从政策面看,近日国家发改委新闻发布会表明6月底前会推动所有增发国债项目开工建设,市场对投资需求端的期待有所增加,煤炭和黑色相关商品情绪高涨,玻璃盘面受到提振;其次,从原料端看,纯碱检修带来的平衡表去库预期,以及光伏对重碱的增量需求预期使得纯碱盘面大幅上涨,成本端也随之提升,进而带动玻璃盘面出现补涨。总之,原料纯碱和燃料煤炭期现市场的改善,从成本变化和市场情绪上对玻璃盘面产生积极影响;最后,清明节日期间,连续数日的高产销率使得生产企业库存下降,也对玻璃盘面提供短期支撑。截至4月18日,全国浮法玻璃样本企业总库存为5919.6万重箱,折库存天数24.4天,连续三周持续去化。近期,浮法玻璃产销率已经由强转弱,虽然华东、西南、华中、华南日度平均产销仍处于超百状态,维持去库状态,但沙河地区情绪转弱较为明显,库存出现上涨。目前沙河玻璃厂库存为310万重箱,较上周增加43万重箱。总之,目前整个玻璃行业虽然维持去库,但去库力度明显放缓。

从下游深加工订单情况看,多数加工企业订单并无持续好转,截至4月15日,深加工企业订单天数11.3天,旬度环比下跌8%,同比下跌24%。考虑到资金回款压力,深加工企业对新订单接单也相对谨慎,多半只是补库备货操作,伴随着前期订单的陆续执行,工程类订单整体均值环比下滑。在集中备货后,随着存货增加,短周期内中下游或以消化前期备货为主,原片企业出货或再度面临压力。总之,中下游阶段性备货基本完成,未来采购节奏将放缓,行业库存也将出现回升。

从供给端来看,一季度玻璃产能达年内峰值,3月底创下2015年以来的最高日熔量17.6455万吨,相对于往年产能和产量出现较大幅度增加。目前,浮法玻璃日设计产能为20.3485万吨,产能利用率为85.68%,日熔量为17.4355万吨,同比增加8.65%,相比2023年底增长0.33%。三种燃料制玻璃最新的平均利润为260元/吨,以现阶段的盈利情况来看,产能短期快速收缩的可能性不高,加之玻璃冷修成本较高,全年产能预期将保持在偏高位运行。

从现实层面来看,房地产行业仍在寻底。数据显示,2024年1—3月,房地产销售面积、新开工面积、竣工面积、开发资金来源累计同比分别为下降19.4%、27.8%、20.7%和26%,其中地产竣工和资金端继续环比走弱。

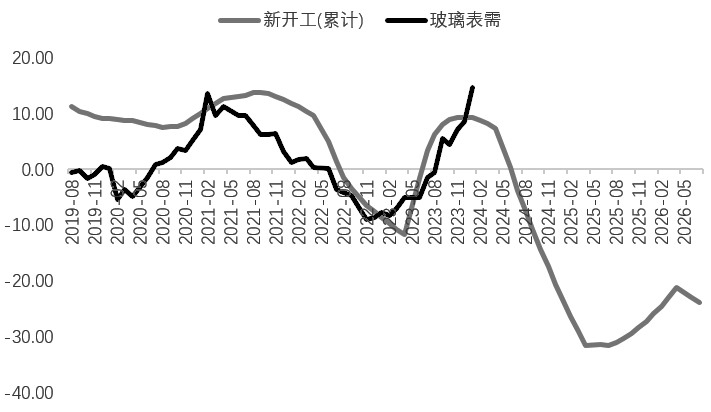

总而言之,中长期来看,玻璃高日熔以及冷修高成本带来的供给高位和地产竣工年内见顶带来的需求向下是玻璃交易的主要逻辑。供给端的问题需要通过产能出清来解决,目前在玻璃行业利润依旧较为可观的情况下,产能和产量维持高位的概率较大。基于新开工预测,地产竣工面积大概率将在年中见顶,玻璃需求可能会提前于竣工数据见顶,而房企的资金仍未改善,竣工又依赖保交楼支撑,会继续拉长竣工周期,稀释竣工需求。

图为玻璃表需领先地产新开工28个月左右

投资策略上,考虑到近期多头情绪和成本上移影响,2409合约短期延续反弹思路对待,中长期逢高平水或升水布局空单是良策。关注现货价格动向、企业订单接收以及供应端产线冷修兑现情况,能否对行情启动带来支撑。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们