【导语】受2023年下半年猪病困扰,散户猪料销量下滑明显,部分市场供应有所减少,2024年3-6月进入仔猪补栏旺季,带动仔猪价格涨至全年高位水平。仔猪成交活跃逐步带动生猪饲料销量回暖,饲料成本下滑及猪价上涨带动养殖盈利由负转正,叠加养殖压栏挺价意愿不减,预计4月猪料销量或略有提升,进入下半年猪价或上涨动力增强。

1.仔猪价格及仔猪头均盈利涨幅明显

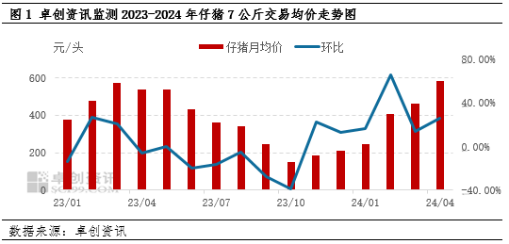

进入2024年4月,仔猪价格呈现一路上涨走势。据卓创资讯数据监测显示,截至2024年4月19日,全国7公斤仔猪交易均价为585.00元/头,环比上涨16.55%,较年初1月2日的仔猪交易均价191.63元/头涨幅205.27%。3月猪价不降反涨带动企业盈利好转,部分自繁自养企业反馈,7公斤仔猪成本在300-350元/头,仔猪销售头均盈利可达200-300元,补栏旺季仔猪供不应求。

仔猪价格上涨原因主要有两方面,一方面是能繁母猪去化,另一方面是仔猪成活率提升利多仔猪需求。叠加3-6月处于仔猪补栏旺季,饲料价格下滑导致育肥成本降低,带动养殖端补栏积极性提升,仔猪市场成交活跃度增加明显。叠加业者看涨下半年行情,带动仔猪价格水涨船高,多数地区高价涨至“600元/头”以上。但前期亏损周期较长导致部分散户对高价略有抵触,但多数大型养殖单位外采量增加,对市场生猪饲料销量形成一定拉动。

2.散户猪料销量下滑,但仔猪补栏带动猪料销量逐步回暖

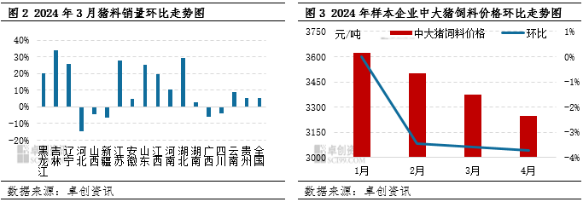

据卓创资讯调研了解,截至3月底,全国样本企业生猪成品饲料销量环比增加5.08%,较1-2月销量止跌回升。因2023年下半年北方饱受猪病复发困扰,导致养殖单位及散户产能被动去化,部分市场散户淘汰率较高,据了解,前期北方部分样本企业散户饲料销量占比下滑70%-80%,部分规模企业饲料销量亦呈现下降趋势。而进入2024年3月,受猪价不降反涨等因素影响,养殖盈利逐步回升,受饲料成本下滑以及进入仔猪补栏旺季、二次育肥行为增加等因素加持,4月生猪料销量亦可能呈现环比增加趋势,且盈利逐步回升带动部分规模企业增加产能,制约后期猪价涨幅。

3.能繁母猪长达9个月去化,3月部分大型规模企业产能有所增加

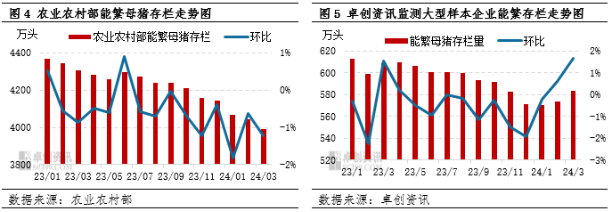

据农业农村部数据显示,截至2024年3月底,全国能繁母猪存栏量3992万头,环比下滑1.21%,同比下滑7.3%,连续9个月回调。产能有所减少缓解生猪行业供应压力,供需矛盾有所缓解,市场信心有所恢复。但亦考虑二次育肥对短期市场行情的干扰,养殖端压栏增重导致后期集中释放,短期利空猪价回暖的持续性,以及部分规模企业具备较强产能恢复能力等因素,也制约2024年下半年猪价高点。

据卓创资讯数据显示,截至2024年3月底,166家大型样本养殖企业能繁母猪存栏量583.19万头,结束长达9个月环比下滑趋势,截至3月底,环比增加1.65%。多数区域养殖端对后市看涨预期较强,加之仔猪价格处于相对高位,养殖端主动淘汰意愿减弱,部分大型养殖单位能繁母猪存栏量有所增加,南方作为生猪养殖密集区,产能恢复能力及速度均高于北方市场。

综上所述,生猪饲料销量变化佐证生猪供应去化情况,供应减少带动仔猪、生猪价格及市场信心回暖。饲料成本下滑及猪价上涨带动部分养殖单位扭亏为盈,前期猪病去化导致的供应缺口,或随养殖盈利提升驱动业者进行产能扩张行为。短期内受仔猪行情先行拉动,预计4月猪料销量或有所提升,下半年猪价或上涨动力增强。

(卓创资讯 邵瞧瞧)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们