【导语】4月在原料上涨、需求改善和市场交投意愿增加支撑下,钢材价格呈现震荡上涨趋势。节前走势来看,在成本支撑与需求弱势博弈下,价格或弱势震荡。对于5月,基于成本支撑和需求改善预期下,价格仍存在一定的上涨空间和机会,具体关注需求能否可持续性跟进。

4月整个钢材市场价格整体呈现震荡上涨的趋势。这个趋势基本符合市场预期,截止到4月23日,钢材价格较3月底价格累计上涨了130-220元/吨。分析来看,原料价格积极拉涨,下游需求阶段性释放以及市场心态改善等利多因素支撑,推动价格震荡上涨。

4月价格震荡上涨原因主要是成本上移,需求好转和市场心态改善支撑驱动。具体来看:

成本方面:原料积极上涨 成本驱动明显

4月原料价格积极拉涨,成本上移驱动价格上涨。4月随着钢厂利润的修复,钢厂开工较稳定,对原料形成持续的补库需求,原料价格积极拉涨,其中焦炭已经两轮提涨落地,累计上涨200-220元/吨。铁矿石4月均价也较3月上涨了14.59%,原料价格上涨使得成本上移,价值传导驱动,对钢材价格形成较强的支撑。

供需方面:需求有所好转,供应压力缓解

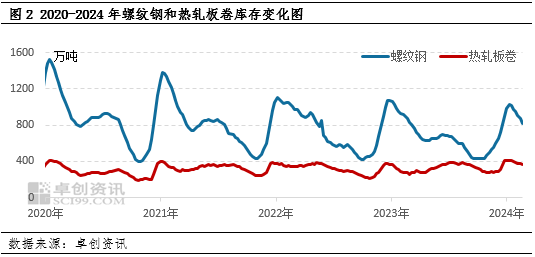

4月需求有所好转,库存共振下降,供应压力缓解,对价格有支撑。2024年地方专项债券拟发行规模为3.9万亿元,相较2023年提高1000亿元,同时2023年四季度新增万亿国债资金大部分将用于今年的项目建设,在此背景下,一季度经济同比增长5.3%,超出市场预期,开局良好。下游需求行业部分参考指标也有所改善,其中一季度基建投资增速同比增长6.5%,较2023年全年基建投资增速增0.6个百分点,有序拉动基建用钢需求。机械制造行业景气度明显回升,3月份中国制造业采购经理指数(PMI)为50.8%,比上月上升1.7个百分点,制造业景气回升,有序保障机械用钢需求。加上4月是传统需求旺季,随着天气回暖,需求有所好转,带动市场库存共振下降。据卓创资讯调研数据显示,截止到4月18日,主流钢材品种建筑钢材和热轧板卷的市场库存在1425万吨左右,较3月底库存下降200万吨,连续4-5周下降,库存拐点逐步巩固,供应压力缓解,支撑价格。

市场心态:信心指数逐步回升

4月期货震荡上涨,市场心态有所改善。据卓创资讯调研跟踪的信心指数走势来看,4月信心指数呈现回升态势。截止到4月19日,市场信心指数为55.63%,较3月底信心指数增加11.2个百分点。信心指数回升,带动市场交投意愿增加,一定程度上对价格有支撑。

总的来看,4月在原料上涨、需求改善和市场交投意愿增加支撑下,价格呈现震荡上涨趋势。近两日随着高位需求趋缓,价格持续上涨显乏力,节前成本支撑与需求弱势博弈,价格或弱势震荡运行。

5月预测:钢市或仍存上涨空间和机会

对于5月,基于底部价格的夯实,原料挺价以及需求旺季的市场预期支撑,预估5月钢材市场仍存在一定的上涨空间和机会。

成本方面,在需求旺季的向好预期下,钢厂生产仍将相对稳定,对原料仍存在一定的需求拉动。原料铁矿石和焦炭后期或仍呈现趋强趋势,成本对价格仍存在一定支撑。

供需方面,随着大规模设备更新和耐用消费品以旧换新政策的实施和推动,对内需拉动的效果将逐渐显现。加上前期降准、LPR降息相继落地和去年四季度增发的万亿国债持续传导到终端,后期基建投资增速和制造业投资增速仍将稳定增长,加上5月仍是需求旺季,随着资金周转压力缓解,需求将逐步改善,保障对钢材的需求拉动,支撑钢价。同时随着需求改善,市场和企业库存将继续下降,供需环境将继续改善。

市场心态方面,对于后市市场心态整体谨慎,根据卓创资讯调研对后市看法,共调研80个样本,其中看涨占比33.75%,看跌占比22.5%,震荡占比43.75%,商家按需采购为主,对价格支撑一般。

综合来看,5月市场在成本支撑和供需环境改善预期下,市场存在上涨空间和机会。但是目前市场的主要矛盾点在于终端需求能否可持续性的跟进。建议多关注政策面消息对需求的推动。

(卓创资讯 初晓)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们