【导语】4月小麦制粉需求疲软,饲用替代无优势;基层部分粮商止损出货,散粮供货增多,陈粮持续投放,补充市场供应,小麦市场供强需弱,价格不断下跌,屡破新低。近日基层货源余量减少,粮商低价出货意愿不强,部分厂家到货量不足以支撑日常生产,预计5月上旬部分厂家有原粮补库刚需,小麦价格有小幅上涨可能。

4月小麦市场供强需弱,价格创新低

4月面粉终端市场消费进入传统淡季,下游需求疲软,经销商参市信心不足,低库存滚动补库为主,面粉厂家订单偏少,开工负荷处低位,小麦加工需求疲软。新小麦上市期临近,且有丰产预期,粮商对后市信心减弱,部分开始止损出货,基层散粮供货增多,同时陈粮持续投放,对货源供应形成补充,小麦市场供强需弱,价格下跌。

卓创资讯监测数据显示,截止到4月29日国标二等小麦全国均价跌至2594.55元/吨,较3月同期价格下跌137.72元/吨,跌幅5.04%,处于2023年新小麦上市以来的低位。

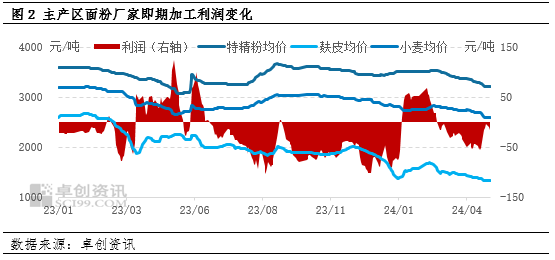

面粉、副产品需求不佳,厂家亏本运营

4月面粉终端需求处淡季,经销商询采力度有限,养殖行业不景气,副产品需求也不理想,厂家面粉及副产品走货均慢,价格下跌。卓创资讯监测数据显示,4月29日面粉特精粉全国均价为3212元/吨,较3月29日均价下跌162元/吨,跌幅4.80%;全国混合麸皮均价为1328元/吨,较上月同期下跌128元/吨,跌幅8.79%。从厂家即期加工利润来看,4月平均亏损35.54元/吨,其中最大亏损幅度为54.40元/吨,最小亏损幅度3.97元/吨。

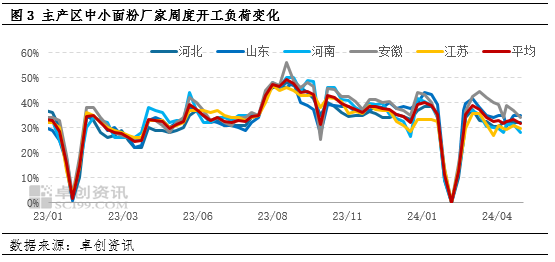

厂家生产积极性弱,开工负荷下降

4月厂家面粉及副产品订单偏少,且盈利状况不佳,生产积极性偏弱,开工负荷呈下降趋势。卓创资讯监测数据显示,截止到4月28日面粉主产区河北、山东、河南、安徽、江苏中小企业周度开工负荷分别为32.22%、34.95%、28.27%、34.02%、29.83%,平均开工负荷31.85%,较上周下降1.35个百分点,处于元宵节以来厂家开工负荷的最低水平。

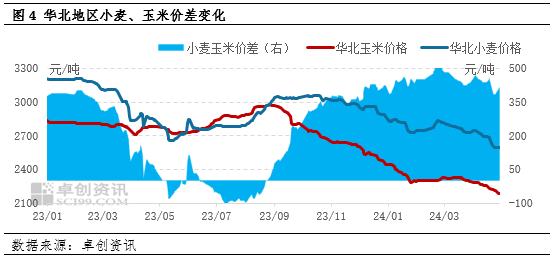

小麦、玉米价格差距大,小麦的饲用替代无优势

4月份以来,玉米价格也呈走低趋势,卓创资讯监测数据显示,4月29日华北市场玉米均价为2180.71元/吨,较3月同期价格下跌113.58元/吨,跌幅4.95%。从小麦、玉米价差看,4月小麦玉米平均价差430.64元/吨,饲料企业在价差超过150元/吨时,对小麦的关注度较低,因此小麦的饲用替代暂无优势。

5月上旬小麦价格或小幅反弹,但反弹空间有限

供应:2023年产小麦进入销售尾期,基层货源余量陆续见底,小麦价格跌至近一年低位,粮商处亏本状态,出货积极性下降,经卓创资讯调研,部分厂家小麦到货量难以满足日常生产需求。

需求:面粉厂家亏本运营,参市心态谨慎,原粮库存均控制在偏低水平,为应对新小麦上市初期因水分、面筋等不稳定带来的面粉质量波动,5月上旬厂家或适量储备陈麦,补库力度或增强。

情绪:4月29日国家粮食交易中心发布新疆临储小麦的停拍公告,一定程度上缓和了市场的看跌情绪。

综上所述,厂家原粮库存处偏低水平且有陈麦补库刚需,基层低价供货偏少,看跌情绪略有缓解,预计5月上旬小麦价格有上涨可能,但新小麦有丰产预期,开称价格预期偏低;厂家盈利不佳,开工负荷处低位,小麦制粉需求增量有限;小麦、玉米价差大,饲用替代无优势,将限制陈麦价格上行空间。

(卓创资讯 刘帅)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们