【导语】一直以来,热轧板卷产能集中在华北、东北、华东地区,资源形成北材南下的格局,而随着近几年南方港口产能逐步扩充,北材南下逐步减少,南材北上则成为板材行业新的运输通道。

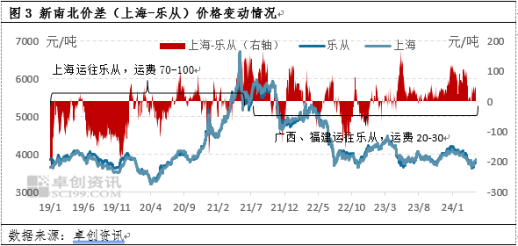

传统意义上的北材南下是指自东北、河北等地区的热轧板卷资源向南流向热轧板卷聚集地上海,再由上海地区向各个市场发散,因此前期市场对于沈阳以及上海市场的价差关注度较高。根据图1可以看出,2018年-2022年,热轧板卷南北价差基本保持在100-200元/吨之间,由于沈阳至上海的海运费在150元/吨左右。因此2018-2022年多数时间,南北价差足够覆盖运费以及货物装卸管理等费用,利于北方资源运往南方市场。而自2022年下半年开始,南北价差收窄至150元/吨以内水平。2024年,南北价差继续收窄,基本运行于15-80元/吨。

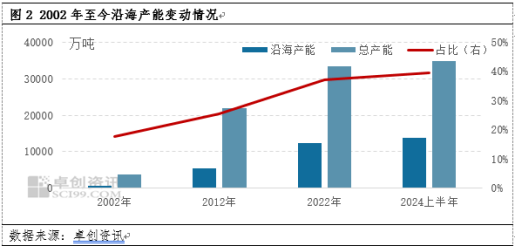

沈阳与上海市场价差逐步收窄,主要与南方产能逐步充盈有关,近几年广西防城港、广州湛江港、以及福建地区港口热轧板卷新增产能较为集中,随着新增产能的投产,使得中国热轧板卷资源分布逐渐由北多南少转变为南北方均衡发展。2024年上半年来看,共投产3条轧线,沿海产能在13773万吨,占全国总产能的39.58%。南方沿海产能持续扩充,南方珠三角地区的需求逐步由北方补充转变为南方自给自足。且南方资源逐步呈现“倒灌”现象,形成新的南材北上的资源流向。

新北材南上:乐从资源流向上海

正常情况下,乐从热轧板卷资源多为山东、河北、辽宁等地区资源经由上海流入,因此乐从地区热轧板卷价格多较上海市场热轧板卷价格高70-100元/吨,主要为运费差距。而随着乐从周边广东湛江、广西防城港、福建产能集中投产,从而乐从市场热轧板卷资源变成由运距更短的广西、广东本地以及福建进行补充,2021年开始,乐从市场热轧板卷资源运输成本下降,运输成本下降的主要原因在于乐从市场资源由近距离的福建以及广西等地进行补充。

由图3可以看出,2019年-2021年,上海市场热轧板卷价格多数时间低于乐从市场,主要原因在于乐从市场热轧板卷资源主要由上海地区输入,从而上海与乐从多数时间价差能够覆盖运费差异,而自2021年下半年开始,上海与乐从市场价差逐渐出现变化:上海市场热轧板卷价格与乐从相比不再具备价格优势,反之,乐从热轧板卷资源低于上海地区,主要原因在于,2021年下半年开始,随着南方热轧产能的扩充,乐从市场的热轧板卷资源主要经由广西防城港及福建地区通过海运运往乐从市场。运费在20-30元/吨,随着运输成本的下降,乐从市场资源更具优势,并且随着乐从与上海价差扩大,乐从资源逐渐向北流到上海市场。形成新的南材北上的资源流向。

乐从市场作为华南地区热轧板卷资源的主要集散地,其资源经加工后多流向珠三角地区,但由于南方产能扩充速度大于需求扩充速度,致使南方资源逐步由供胥平衡转为供过于求,剩余的热轧板卷资源依据其自身价格优势,逐渐向上海等地倒流,并且形成新的资源流向。预计随着南方资源进一步增加,南材北上或日趋稳定,成为中国热轧板卷新的资源流动的丝绸之路。

(卓创资讯 李欢)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们