近期,烧碱主力合约移仓换月,五一劳动节前夕,烧碱2405合约出现大幅回落,2409合约也摆脱前期盘整格局持续向下突破。受节前投资者避险情绪增加影响,盘面价格略有修复,但是由于基本面利空因素仍存,2409合约反弹幅度相对有限。

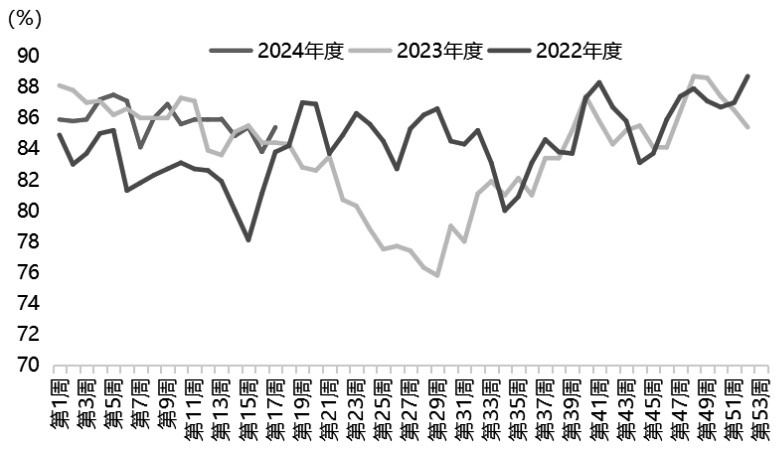

图为烧碱产能利用率走势

首先,供给端存在增加预期,对盘面带来一定的压制。一方面,前期检修及降负装置陆续重启和提负,使得烧碱装置开工率走高,产量有所增加。具体来看,虽然华中地区装置开工率走低,但由于其他地区前期检修及减产的装置陆续复产和提负,国内整体装置开工率出现小幅上涨。截至4月25日,国内20万吨及以上烧碱样本企业周内产能利用率为85.4%,较前一周上涨1.6个百分点,且处于近三年同期高位。在装置开工率上涨的背景下,产量进一步抬升。据统计,截至4月25日当周,国内烧碱产量在80.2万吨,较前一周上涨1.91%,也处于近三年同期高点。叠加五一当周有5套装置陆续重启,将使烧碱产能利用率持续抬升。另一方面,烧碱2405合约即将迎来上市后的首次交割,当前盘面交割博弈加剧。烧碱作为液体危化品,交易方需具备危化品相关资质。此外,其还具有仓储成本高、运输费用贵的特性。因此,在现货价格持续走弱的背景下,只有烧碱盘面深度贴水,多头才有意愿接货,进而压制近月合约价格。

其次,氧化铝作为烧碱的第一大下游,近期延续强势上涨节奏,持续创下新高。整体来看,供需面持续偏紧、企业开工积极性高等因素,推动现货及期货盘面进入上行通道。但是由于前期氧化铝企业的液碱库存逐渐累积,导致近期氧化铝企业拿货积极性下降,因此短期对烧碱的持续性支撑有限。从非铝下游来看,近期粘胶短纤下游需求不足,企业多以执行前期订单为主,新签订单较为稀少,装置开工率较前一周变化不大。从纸浆市场来看,一季度由于国际浆厂因不可抗力造成产量减少,外盘价格上涨,在外围市场价格高企的背景下,发运至中国的数量减少,因此供给端存在利好支撑。不过,从需求端来看,由于价格高位运行,且终端需求不佳,导致市场采购热度下滑,市场按需采购为主,对上游的支撑力度有限。

最后,从盘面来看,尽管近日在多头的主动性增仓推动下,烧碱价格略有修复,但是考虑到近期多头增仓量偏低,且烧碱2409合约盘面面临40日及60日均线双重压制,后市上方压力依旧较大。

综合来看,五一小长假前后,投资者避险情绪增加,烧碱盘面持续打压力度减弱,盘面价格存在反复。但是未来将重新回归供需博弈,由于基本面暂未有明显利多因素驱动,后期烧碱将延续偏弱运行。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们