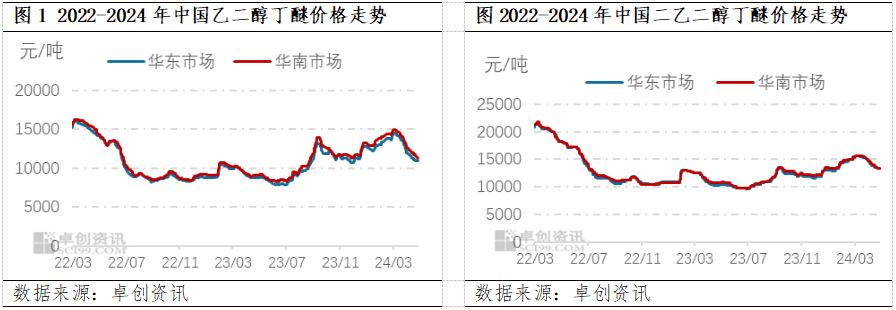

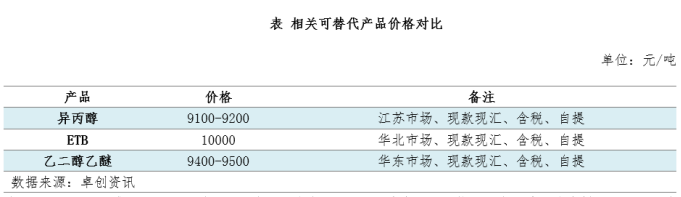

[导语]2024年4月,中国乙二醇丁醚/二乙二醇丁醚市场缺乏需求支撑,加之卖方之间竞价较为激烈,月内市场价格连续下滑,截至4月30日,华东乙二醇丁醚市场均价在11380元/吨左右,环比上月下跌18.41%,月内跌幅达1500元/吨。华东二乙二醇丁醚桶装市场均价在13861元/吨左右,环比下跌10.28%,月内跌幅达1650元/吨。

2024年5-6月份来看,行业供需面差距有待平衡,行业利润空间尚为乐观情况下,5-6月份市场预计延续下滑趋势,考虑到当前中国市场在国际市场中处于偏低位置,后续外商让价空间将较为有限,成本面影响将在未来两个月内逐渐加强。

4月市场延续下滑,但价格仍处于偏高位置

2024年4月中国乙二醇丁醚/二乙二醇丁醚市场缺乏利好提振,加之部分闲置装置产能释放,国产竞争加剧,其中国内主力工厂库存承压,报盘心态不佳,让价幅度加大,卖方恐慌心态加剧,商谈价格跌幅加快。另下游买气仍旧一般,加之行业需求淡季,市场成交节奏缓慢,需求面表现利空市场价格。中下旬德纳工厂装置停车,珠海怡达装置停车,国产放量减少,加之进口到货有限,卖方让价空间减少,但无奈需求跟进程度有限,市场走势仍显弱势。

截至4月30日,华东乙二醇丁醚散水现金价格参考10900元/吨左右,相较于部分可替代性溶剂,价格依旧偏高,因此下游刚需放量并未有明显好转,据卓创资讯统计,2024年4月中国乙二醇丁醚/二乙二醇丁醚下游消费量在1.67万吨左右,环比下跌7.22%。

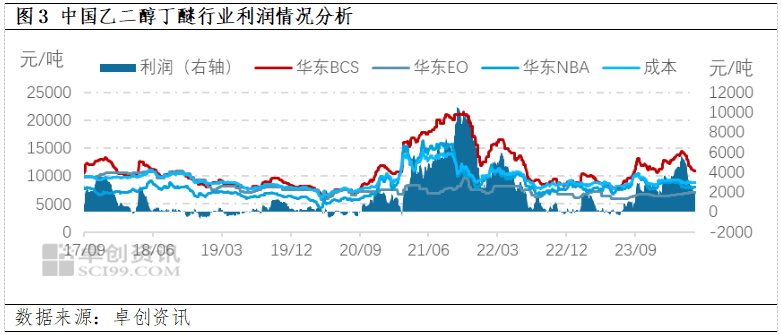

国产获利空间尚可,进口后续竞争性减弱

4月份,乙二醇丁醚国产平均获利在2555.7元/吨左右,环比下跌51%,进口商获利空间在-1200-500元/吨,从后续外盘成本来看,由于中国乙二醇丁醚/二乙二醇丁醚市场价格低于国际市场价格,后续外商报盘让价空间减少,国内的相关进口代理商在成本方面的优势减弱,后续进口代理商或将有意稳价,但考虑到沙特装置恢复后陆续到量,以及国产部分新增产能的释放,市场卖方报盘能否统一,还需时间验证,市场从跌价到稳价的过程或将较为漫长。

供需面差距难平衡,5-6月市场震荡下滑为主

后续市场走势来看,乙二醇丁醚/二乙二醇丁醚市场变数较多 5月,市场供应将于下旬逐渐恢复,需求放量预期有限,市场整体运行偏弱。6月份部分新增产能预计投产,行业供应面将继续分散,另考虑到中国台湾及沙特供应较为充足,中国乙二醇丁醚/二乙二醇丁醚市场难摆下滑。

(卓创资讯 徐策)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们