自今年3月以来,铝价大幅上涨,主力06合约价格最高冲至21345元/吨,在这其中,既有宏观降息预期叠加基本面边际利好的影响,又有地缘政治愈演愈烈的助推。立足当下,我们认为短期盘面仍以宏观和地缘为主导,但高铝价对下游负反馈或已开始,沪铝价格短期二次攀升概率不大,建议等待中期盘面回调之后逢低建多的机会。

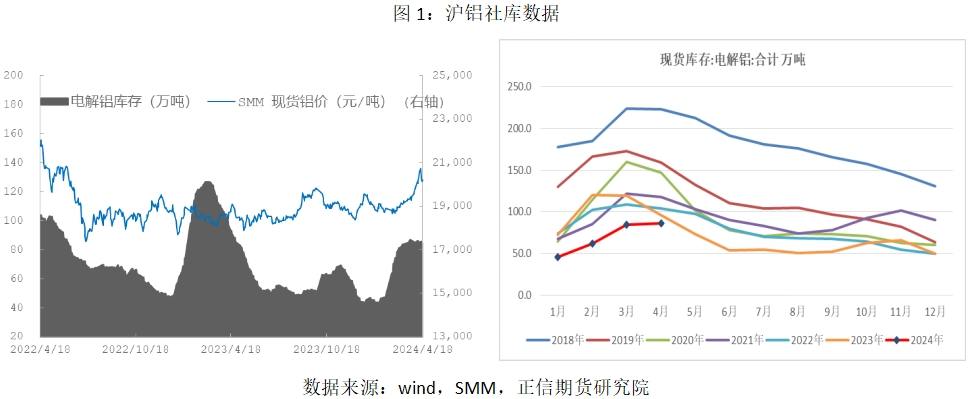

一、社库:历史低位,去库临近

从沪铝社会库存数据来看,自一季度以来,社库一直处于季节性累库状态,当前最新社库为84.3万吨,较去年年底累库41万吨。从最近累库节奏来看,累库速度明显减缓,甚至短期出现去库迹象。从社库季节图来看,当前社库处于历史同期绝对低位,且接下来一段时间是去库周期。鉴于此,低位社库对沪铝价格存在较大支撑,同时也为铝价提供较大向上弹性。

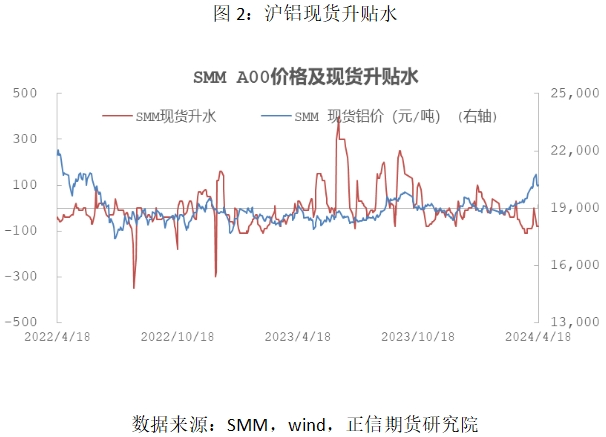

二、现货升贴水,铝棒库存及下游开工率:负反馈或已开始

从沪铝现货升贴水来看,随着今年3月份以来,沪铝价格不断攀升,现货基本维持贴水状态,且多数时候均为深贴水,即贴水幅度处于历史相对较高水平。

从铝棒库存数据来看, 4月18日国内铝棒社会库存25.67万吨,与上周四相比小幅累库0.27万吨,较本周一累库0.52万吨,处于近四年的同期高位,环比去年同期要高出10.16万吨,较三月最后一周仍增加0.49万吨,为近半月以来最佳水平。

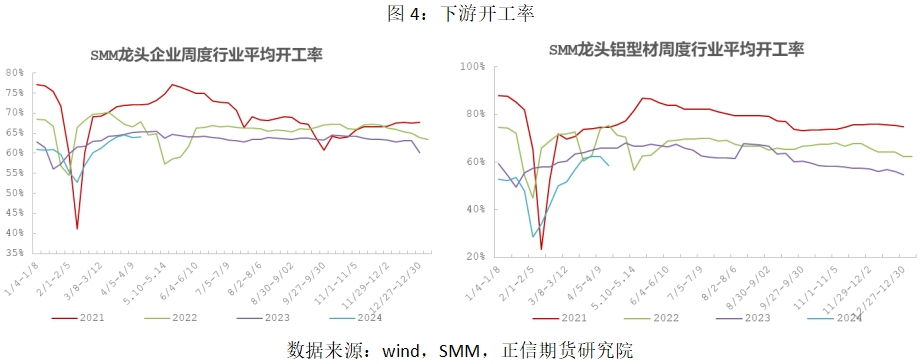

从下游开工率数据来看,自3月以来,下游开工率呈现季节性复苏,但近期铝型材行业开工率出现明显拐头迹象,同往年规律不相匹配,主要受当前高铝价影响,订单量减少拉动开工率下滑。

总而言之,当前铝价处于过去两年的高点,现货买兴不高,下游按需提货,现货维持深贴水状态,下游开工率出现拐头迹象,铝棒库存高企,一定程度上已形成负反馈,或对铝价有一定压制。

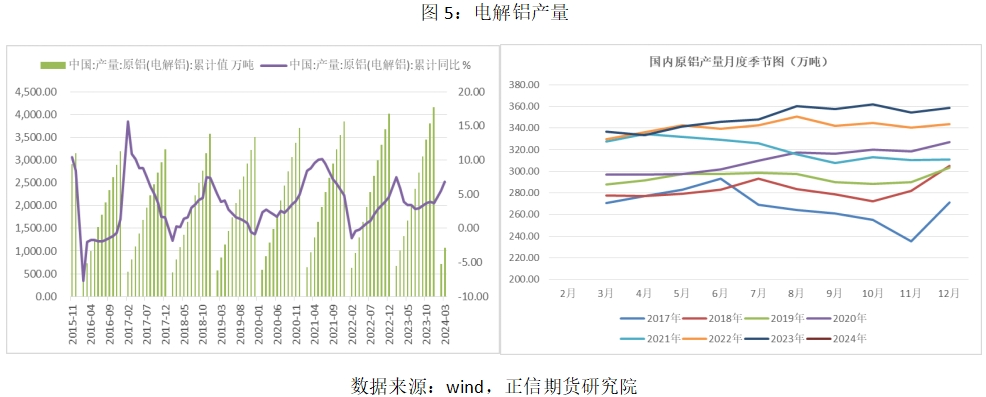

三、下游需沪铝月度产量:复产预期抬头求持续性有待验证

从国家统计局公布的电解铝产量数据来看,我国2024年1-3月电解铝产量累计值为1069.4万吨,同比增长6.8%,3月电解铝产量同比增长7.4%。云南2024年首批复产基本落地,省内释放80万千瓦负荷电力,用于电解铝行业复产,折合电解铝年化产能52万吨左右,产量影响预计在5月数据中才会体现。

同时,据产业消息,内蒙古华云三期42万吨电解铝项目建设正在稳步推进,如今建设完成度已达约75%,首台电解槽拟5月15日通电启动。

四、宏观因素:再通胀、地缘及“俄铝制裁”,短期影响较大

从美国3月CPI数据来看,通胀超预期抬头,再通胀交易盛行,叠加国际地缘政治愈演愈烈,贸易保护主义及避险行为在盘面大行其道,具体表现就是以黄金、原油及铜为代表的大宗商品价格大幅上涨,也带动其他有色金属易涨难跌。

同时,对于俄铝制裁事件,短期内外铝价外强内弱,沪铝进口大幅亏损,出口通道或将打开,鉴于“俄铝制裁”并非首次发生,且俄铝在过去几年内也已形成规避制裁的贸易路线,因此短期内盘会随着外盘上涨,中期随着俄铝流入国内,现货充足之下或将对盘面形成压制。

五、总结

立足当下,对于沪铝来说,短期宏观力量对盘面影响较大,顺势而为方为上策。就基本面而言,当前高铝价对下游所形成的负反馈或已开始,相信不久会在产业数据中有所体现,同时西南季节性复产已在逐步进行,4月下旬之后会在产量数据中体现;但从社库绝对水平和相对水平来看,均处于较低位置,叠加国内宏观政策对下游需求复苏有较大提升空间,因此铝价下方空间有限。简言之,短期盘面虽然受宏观主导,但基本面压制已经形成,上方空间或有限,中期基本面偏空,但受低库存和需求预期影响,沪铝下方空间也有限,因此策略上建议等待中期回调后逢低建多的机会,短期追涨性价比不大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们