来源:国投安信期货研究院

内外棉价经过一轮连续下跌之后,继续关注五一之后的需求表现,但短期对于做超跌反弹仍偏谨慎,尤其是郑棉,相对来说,美棉的反弹基础好于郑棉。中长期来看,全球棉价仍不乐观,主要逻辑24/25年度全球产量增加潜力或较大,而需求或延续偏稳定的表现。

国内现货价格强于郑棉,近期基差有所走强,上游仍有一定的挺价情绪;五一之后需求进入淡季,下游有缓慢降开机风险,棉纱库存缓慢增加,由于棉纱整体高于去年,且加工持续亏损,下游蓄水池的功能大幅减弱。对于郑棉郑棉维持9-1正套的思路,逢低滚动操作。

美棉在下跌过程中,近月跌幅更大,导致美棉7-12价差从高位回落,目前基本处于平水的状态,如果远期供给增加预期逐步验证,美棉7-12价差出现正套的概率较大。

国内新疆种植相对顺利,暂无较大天气问题,因此新疆新年度不一定会出现继续减产的情况。5月中旬往后,新疆的气温会更加稳定,即便出现降温的情况,最低温度也不至于很低,种植期天气炒作的概率逐渐降低。

一、美棉短期跌势或放缓,新年度供给增加潜力较大

美棉从4月初开始连续大幅下跌,美棉这波下跌的幅度之深,超出市场的预期,此前普遍认为23/24偏紧的库存、高的基金净多持仓、极低的美棉仓单数量等,都会支持美棉在高位震荡,但不曾想市场对于高价美棉接受程度一般,美棉周度签约数据走弱,基金净多持仓快速从高位回落,美棉的仓单数量在短期内快速增加;新年度巴西丰产,美棉产量恢复,澳洲产量在高位;展望中长期,全球棉花消费总体表现平稳,难有大幅的增加,因此24/25年度全球棉花或面临供给增加的压力,天气和产量情况需要我们持续跟踪,中长期看全球棉价并不乐观。

美棉经过连续下跌之后,短期跌势或有所放缓,美棉的近远价差在下跌过程中大幅缩窄,而供给的压力主要体现在远月,美棉后续或同样存在正套的逻辑。

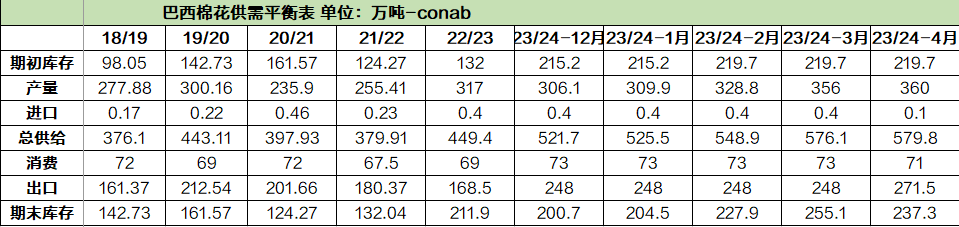

巴西国家商品供应公司(CONAB)4月份发布的报告,将巴西23/24年度产量上调3.9万吨至360万吨,22/23年度产量为317万吨,巴西继续增产。美国过去两年连续遭遇极端天气,弃耕率在历史高位,今年截至目前天气总体偏理想,种植进度正常,24/25年度产量或出现50-100万吨左右的恢复。

图表1. 美棉仓单数量 单位:包

数据来源:Conab 国投安信期货整理

数据来源:Conab 国投安信期货整理

图表2.美棉产量 单位:万吨

数据来源:USDA 国投安信期货整理

数据来源:USDA 国投安信期货整理

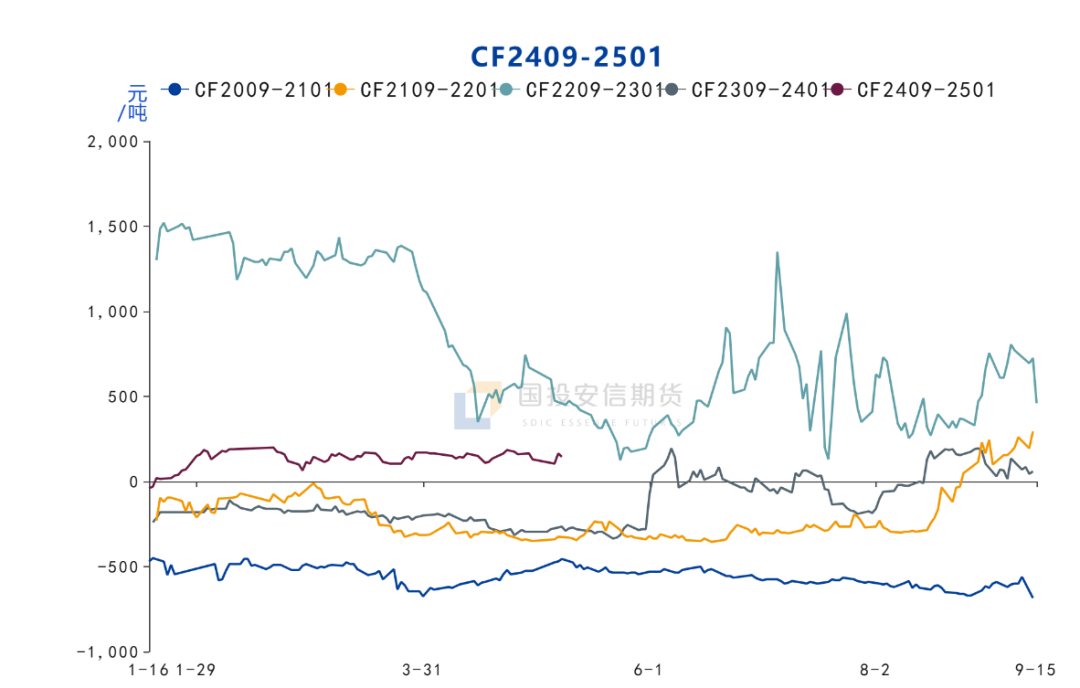

图表3.美棉2407-2412价差 单位:美分/磅

数据来源:Bloomberg 国投安信期货整理

数据来源:Bloomberg 国投安信期货整理

二、国内棉花现货强于期货,基差走强

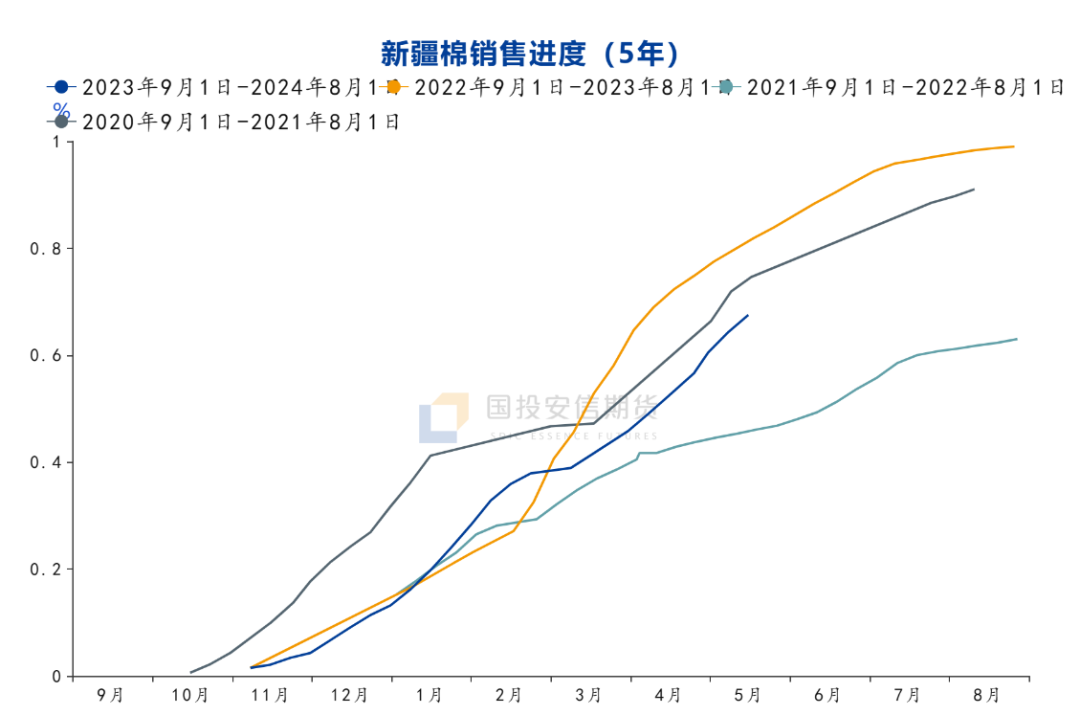

近期郑棉连续下跌,现货价格相对坚挺,现货供给相对充足,但现货挺价意愿较强,且部分大集团仍然惜售,23/24年度棉花销售进度偏慢,截至4月25日,全国销售率为67.5%,同比下降12.2个百分点,较过去四年均值下降5.6个百分点;新疆纺企的利润仍然好于内地,市场对于后续新疆库存是否偏紧仍有担忧。

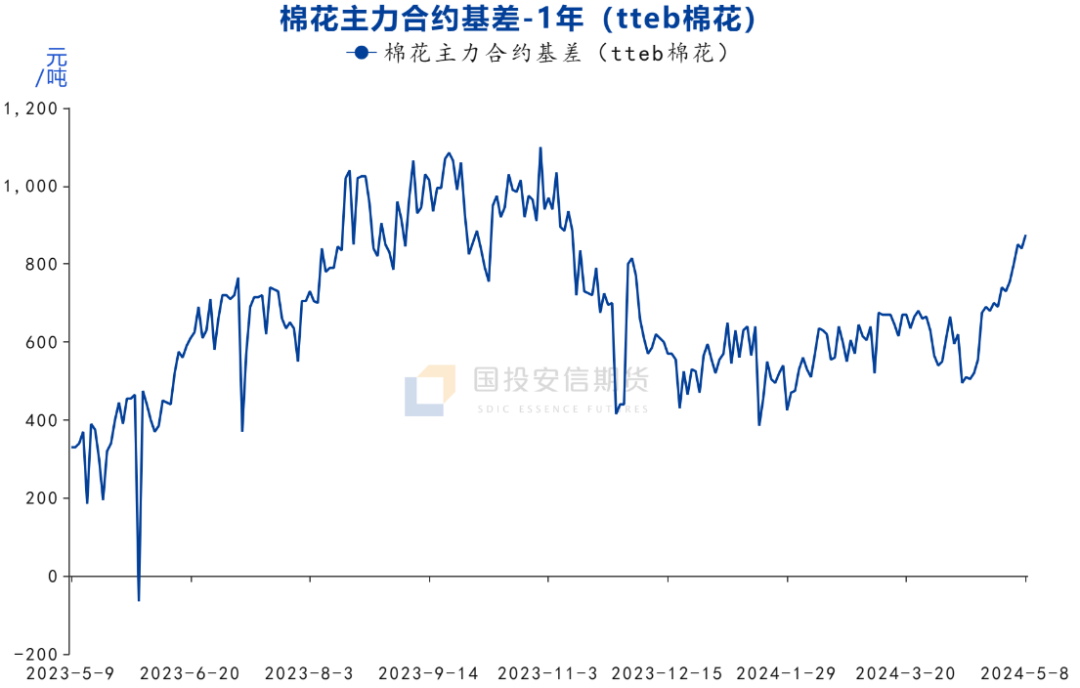

新年度种植方面,今年新疆种植相对顺利,天气总体情况偏好,目前种植基本接近尾声,去年新疆种植期间不断遭遇极端天气,导致部分地区多次补种,去年8月份前后新疆遭遇一个月左右持续的高温天气;截至目前天气情况好于去年,虽然种植面积有可能继续小幅减少,但预计单产将有所恢复,因此24/25年度新疆不一定会减产,因此对于24/25年度国内供需情况或跟随全球的趋势,远期或逐渐宽松。近期现货基差有所走高,现货仍然强于期货表现,2409-2501的价差基本维持在0-200之内,短期看上方空间相对受限,但价格跌至0-100去做正套,安全性较高,涨至200附近可适当止盈,等待回落后再次介入,进行滚动操作,如果远期供给增量逐渐确认,上方空间或能打开。

图表4. 郑棉9-1价差

数据来源:wind 国投安信期货整理

图表5. 国内棉花销售进度 单位:%

数据来源:中国棉花网 国投安信期货整理

图表6. 郑棉主力基差走势 单位:元/吨

数据来源:wind、tteb 国投安信期货整理

数据来源:wind、tteb 国投安信期货整理

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们