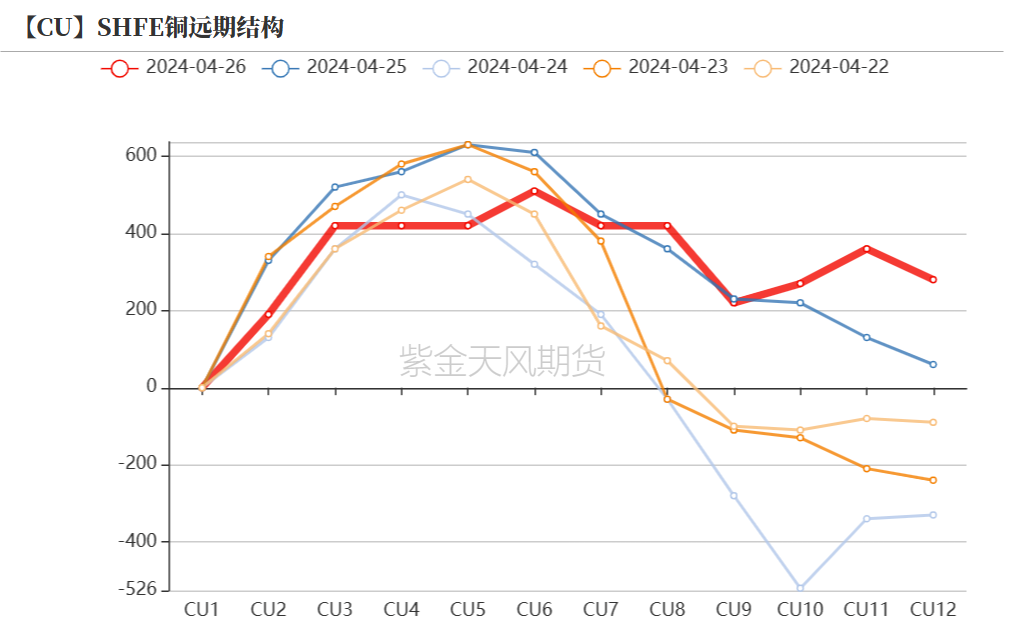

上周,铜价冲高回落,周后涨势有所放缓,8万整数关口表现一定压力,此压力主要来自资方的获利了结,导致铜价走势反复。后期来看,铜价仍有上行空间,逢低看多依然是短期主要操作思路。本次国内沪期铜劳动假期长达5天,随后6-7日LME市场休市,价格波动风险巨大。

之前,铜价一路飙涨,引发全球投资人关注。不过,随着部分获利了结及保值盘出现,铜价出现短时调整。我们在之前周报《撬动铜价的动因》中指出过,本轮铜价上涨的首轮原因在于铜本身吃紧的基本面,但随后如此快速的上涨,已完全脱离铜基本面运行,更多是受到海外大资金的推动。即黄金及原油之后,铜变相成为了第三个全球性避险品种。

上周来看,无论是商品还是商品股票,都出现了回调,波动也在不断加大。那么,到底是行情终止了,还是回调给到的机会呢?

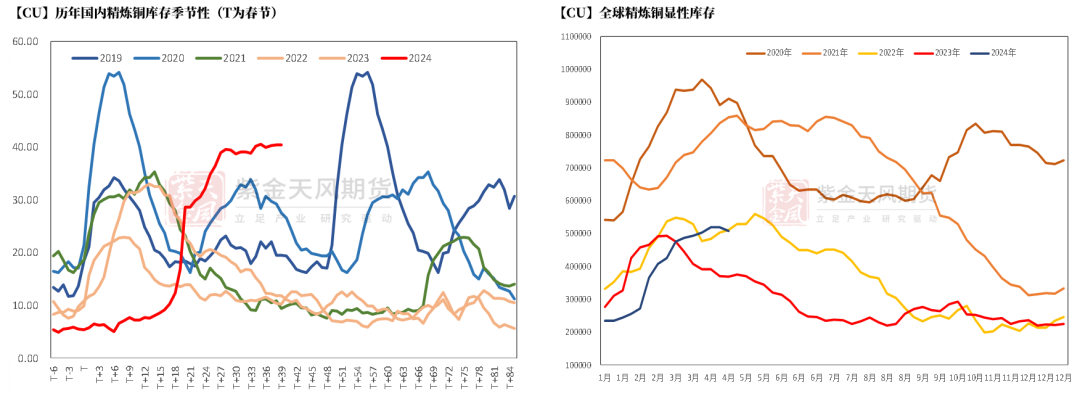

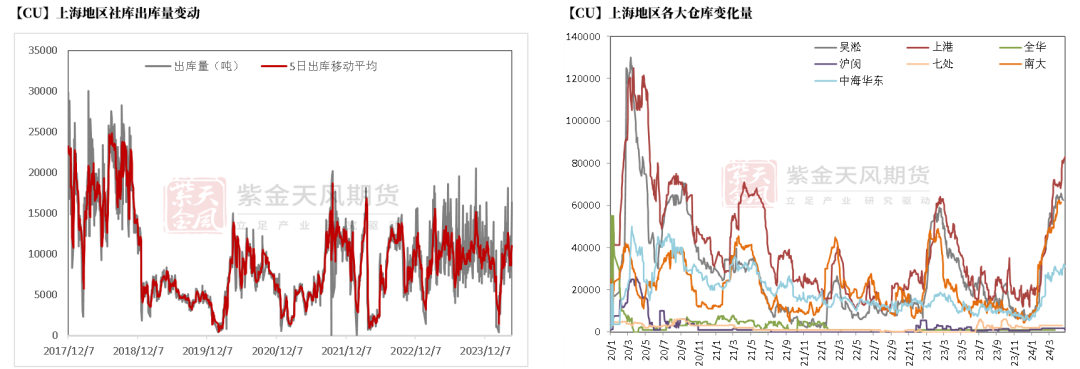

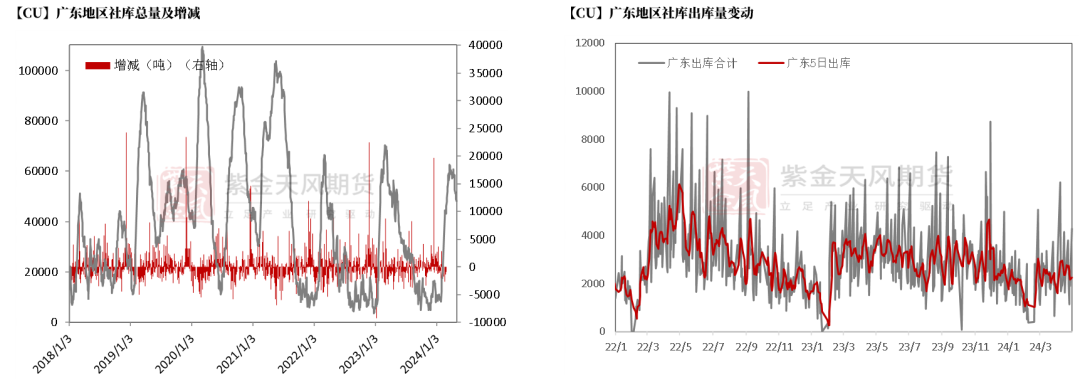

就铜本身而言,我们把时间拨回到2016-2017:那一轮铜价上涨的主要需求驱动还在中国国内,可以清晰的看到那一轮铜价见顶的时间大概在2017年12月,比国内铝价见顶晚1-2个月,对应当时的中国经济时钟是从过热走向衰退的阶段。从本轮小周期的节奏来看,美国刚刚进入扩张期,印度等其他新兴市场国家还在复苏期。这和之前2017年铜价见顶的周期位置存在较大偏差。即使从国内的经济时钟来看,现阶段也依然处于扩张区间。故从经济运行的时间维度判断,现在也依然处于“春天” ;从商品价格的空间维度来看,对比2016-2017以及2019-2021的代表性商品的上涨幅度,现阶段上涨幅度远小于上两轮小周期的空间。从交易特征来看,当下的环境和状态,是宏观驱动走在了微观信号的前面。看宏观的投资者信心随着价格的正反馈提升;看微观的投资者,觉得库存和国内建筑订单迟迟不见转好,上涨不可持续。后者不乏很多实体的生产者和下游的制造商。由于内需和外需的“温差”依然较大,导致的必然结果是,部分企业的订单依然不温不火,同时建筑产业链相关的订单持续萎缩。因此,在订单没有给予这些企业很多信心的时候,看到快速攀升的价格,自然会望而却步。近期的去库迟迟没有出现,很大程度上存在这方面的原因。

很多人期望宏观信号又好,微观印证又充分,这样就能安心“上车”。但是,如果如果环境没有任何分歧,你还会有机会吗?或者说,你的交易对手盘,会轻易放掉筹码给你吗?所以即使是长期趋势向上的背景下,也会经历短期的背离。这是资产价格运行的规律。认知不同,产生结果不同。

以国内A股有色金属指数为例,从历史上前几轮周期的市场波动来看,一轮上行周期,总是伴随着2、3次明显的回调,幅度在5-15%不等。而后续都创出了新高。

所以,历史会惊人的相似,但不会简单地重复。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们